南方财经全媒体 资讯通研究员邢瑞涵 综合报道 Wind数据显示,近一年来,新能源汽车指数上涨75.4%,然而估值(PE)仅上升至75.8倍,估值变化不明显的主因,是公司盈利显现。

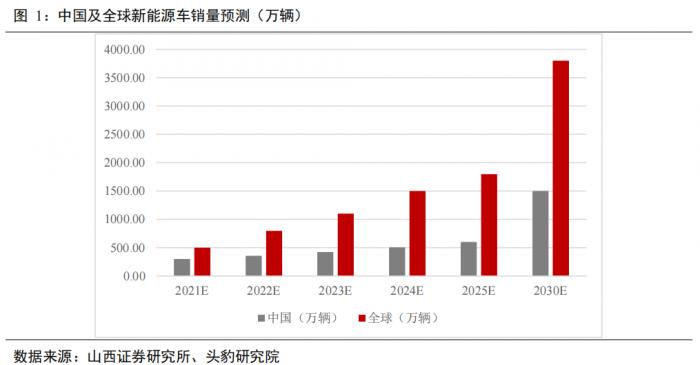

现阶段新能源汽板块估值较高,但多个券商认为2021年新能源汽车销量高增长,产业链景气高涨,预计2021年中国新能源汽车产销量约330万辆依然维持高景气,作为上游的动力电池依然处于供需不平衡的状态,从基本面和投资逻辑上值得关注。

动力电池未来仍具很大潜力

12月2日,中国科学院院士、中国电动汽车百人会副理事长欧阳明高表示,尽管受限于电池供应、芯片供应和产能限制,明年中国新能源汽车销量会继续增长到500万台。明年新能源汽车的市场占有率肯定会在20%以上。他表示,新能源汽车销量和渗透率2021年逐月快速提升,新能源汽车市场化进入爆发式增长新阶段。预计到11月,今年新能源汽车累计销量有可能接近300万,全年总体约为330万辆左右。

技术方面,电动车电池技术持续改进和成本下降,电池系统的结构设计持续创新,比如刀片电池、C2P等大规模应用,磷酸铁锂电池大规模装备轿车。此外,电动汽车智能辅助驾驶技术的引入对客户的吸引,电动车操控性能的优越,也让越来越多消费者选择新能源汽车。

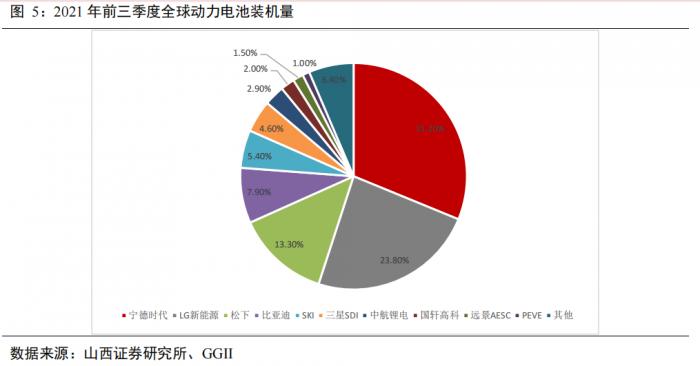

山西证券估算,未来5年内,随着全球车企对动力电池需求的快速增长,动力电池将处于供不应求的状态。全球动力电池主要供应商为宁德时代和LG新能源,两家公司2020年装机量达到50GWh和48GWh,合计占据半数以上的市场份额。宁德时代连续多年占据市场份额第一的位置,LG新能源依托于上海特斯拉工厂和海外大众系列的订单,市场份额快速上升。

电池上游材料量利齐升

电池产量的快速膨胀会刺激上游材料周期性涨价。欧阳明高介绍,从锂、锰、镍等核心电池材料的开采潜力来看,全球锂资源经济可采储量为2100万吨,如果按三元811电池材料体系算,可以生产电池2000亿kWh。按平均一辆车100千瓦时算,可以制造20亿辆电动汽车。

东方证券认为,随着动力电池上游涨价以及出货量的不断加大,使得产业链供需关系长期处于矛盾,“矛盾的变化”在未来的 3-5 年内,会成为汽车电动化趋势加速完成过程中的关键因素。在此背景下,整个产业链较好盈利水平将为常态,而较好的盈利水平与产能的快速扩张两者相互促进,而能耗、环保等外部因素致使扩张受限也将相伴随,企业长期处于出货量高增长而盈利水平相对乐观的大环境下。对于投资者而言,机会仍然存在。

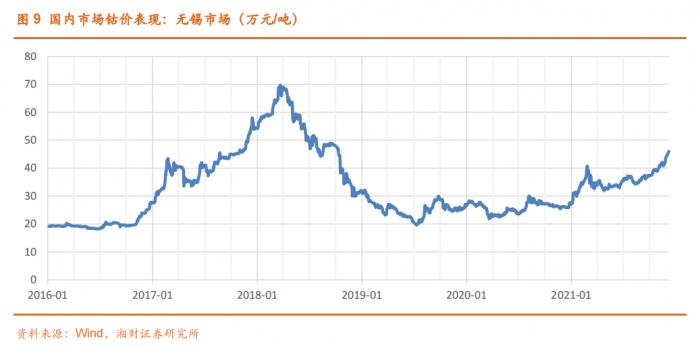

湘财证券认为,钴价波动具有一定季节性,上半年需求旺季是春节后补库,下半年需求旺季是夏休后金九银十及圣诞备货,近期钴需求旺季支撑钴价易涨难跌、稳中有升、温和上涨。另方面,钴供给受船期不确定、南非疫情影响,供给不稳定也对钴价形成支撑。预计钴价将会维持高位。

由于 2020 年下半年以来全球新能源汽车销售火爆带动需求激增,而锂供给刚性,供需矛盾下锂价强势上行。此外,宁德时代等龙头公司持续加大锂资源布局,反映锂供应紧缺。

投资逻辑

山西证券建议关注产业链龙头企业以及在高镍三元锂电池研发领先的企业。

上游资源建议关注:

赣锋锂业(002460.SZ):公司是世界领先的锂生态企业,拥有五大类逾40种锂化合物及金属锂产品的生产能力。

华友钴业(603799.SH):公司是一家专注于钴、铜有色金属冶炼及钴新材料产品深加工的高新技术企业,产品主要用于锂离子电池正极材料、航空航天高温合金、硬质合金、色釉料、磁性材料、橡胶粘合剂和石化催化剂等领域。

中伟股份(300919.SZ):公司主要从事锂电池正极材料前驱体的研发、生产、加工及销售,主要产品包括三元前驱体、四氧化三钴,分别用于生产三元正极材料、钴酸锂正极材料。三元正极材料、钴酸锂正极材料进一步加工制造成锂电池,最终应用于新能源汽车、储能及消费电子等领域。

中游企业建议关注:

容百科技(688005.SH):公司是一家高科技新能源材料行业的跨国型集团公司,专业从事锂电池正极材料的研发、生产和销售,由中韩两支均拥有二十余年锂电池正极材料行业成功创业经验的团队共同打造。

科达利(002850.SZ):公司系以锂电池精密结构件业务为核心、汽车结构件业务为重要构成的国内领先精密结构件产品研发及制造商。凭借着强大的技术优势和深厚的优质客户资源积累,公司成功先发进入新能源汽车动力锂电池精密结构件领域,并已占据了有利的市场地位。

下游企业建议关注:

宁德时代(300750.SZ):公司是全球领先的动力电池系统提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案。在电池材料、电池系统、电池回收等产业链关键领域拥有核心技术优势及可持续研发能力,形成了全面、完善的生产服务体系。

比亚迪(002594.SZ):国内头部汽车公司,业务布局涵盖电子、汽车、新能源和轨道交通等领域,并在这些领域发挥着举足轻重的作用,从能源的获取、存储,再到应用,全方位构建零排放的新能源整体解决方案。

亿纬锂能(300014.SZ):公司是国家级高新技术企业,专注于锂电池的创新发展。锂亚电池居世界前列,锂原电池居国内领先地位。公司主营业务是锂原电池和锂离子电池的研发、生产、销售,也以客户需求为导向提供锂电池相关的配套产品和服务。

(报告来源:山西证券、东方证券、湘财证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 编辑:辛继召)