2022年,基建将如何发力?

2021年,基建数据表现疲软主要有三大原因:一是中央加强对地方债务问题的问责,降低了地方政府对基建的诉求。二是减税降费与民生开支增加,导致一般预算内基建支出受挤压。三是今年地方党委换届,进一步拖慢了基建落地的节奏。

展望2022年,一季度基建投资有望企稳、但难以高开。地方换届完成后的二、三季度,更可能是全年基建投资的高峰。

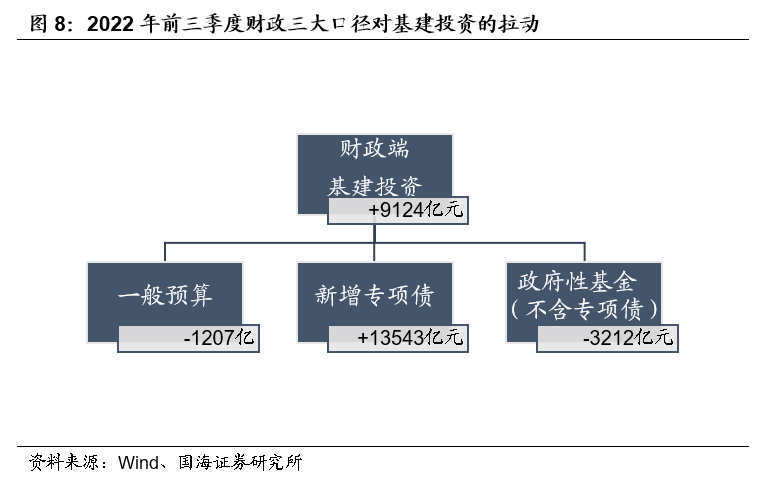

在基建投资的具体增速判断上,我们从财政端的“一般预算”、“新增专项债”、“政府性基金(不含专项债)”三个角度入手,预测2022年前三季度,财政发力将为基建投资贡献9124亿元的资金增量,拉动前三季度基建投资约6.8个百分点、拉动全年基建投资4.7个百分点。

1、2022年,基建将如何发力?

事件:中央经济工作会议12月8日至10日在北京举行。会议要求“要保证财政支出强度,加快支出进度”、“适度超前开展基础设施投资”。此外,据《21世纪经济报道》,日前财政部已向省级财政部门下达了2022年提前批专项债额度,引发市场对于明年基建提前发力的预期。

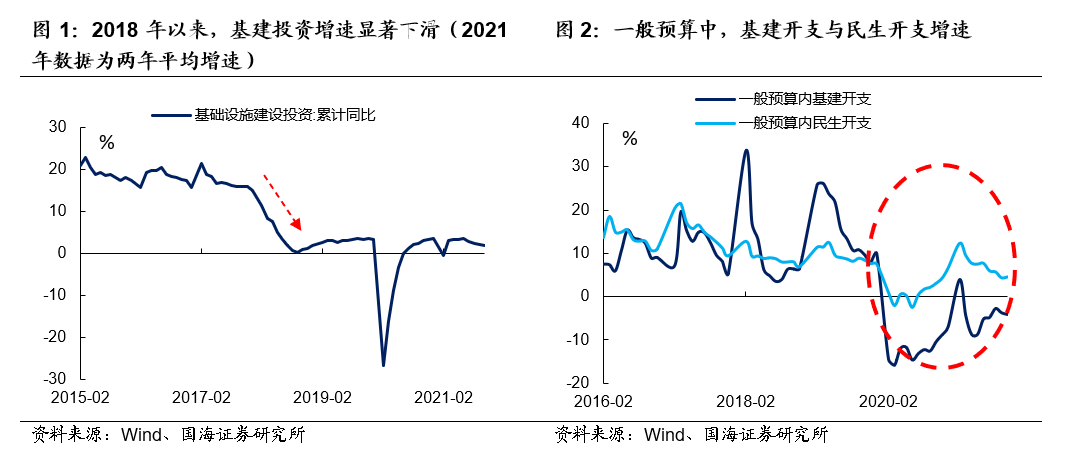

解读:2018年以来,有关“基建托底经济”的话题,不时成为市场关注的热点,但是从结果来看,基建投资数据始终表现平平。2018年、2019年、2020年全年基建投资增速为1.8%、3.3%、3.4%,与2017年14.9%的增速差距较大。今年1-10月,基建投资累计增速仅为0.7%,也远不及市场预期。

1.1

2021年,基建投资为何意外疲软?

我们认为,今年基建数据表现疲软主要有三大原因:

一是中央加强对地方债务问题的问责,降低了地方政府对基建的诉求。2017年7月份,金融工作会议首提地方政府“债务终身问责制”之后,PPP、城投平台等融资渠道也相继纳入监管。终身问责制下,2018年后地方政府通过举债、基建托底经济的动力明显下降。

二是减税降费与民生开支增加,导致一般预算内基建支出受挤压。为减轻企业负担,2017年至2019年增值税连续三年改革,并档、税率下调。减税降费后,公共财政收入增长放缓,而民生相关开支更加刚性,导致一般预算内基建支出受到挤压。数据显示,今年1-10月份一般预算内民生开支同比增长4.5%,而基建开支同比下滑4.1%,民生开支对基建支出的挤占较为明显。

三是今年地方党委换届,进一步拖慢了基建落地的节奏。2021年,地方党委自下而上展开换届,在“债务终身问责制”下,换届前旧一届领导班子对于举债与基建开支相对审慎,导致今年财政资金淤积的情况与往年相比更加严重。2021年10月份,金融机构信贷收支表中“财政性存款”金额为6.8万亿元,较往年同期高出约1.2万亿元,反映出财政资金淤积的情况。

1.2

2022年,财政发力如何拉动基建增速?

展望2022年,在中央经济工作会议“加快支出进度、适度超前开展基础设施投资”的总体指导下,我们认为基建投资有望适度发力。

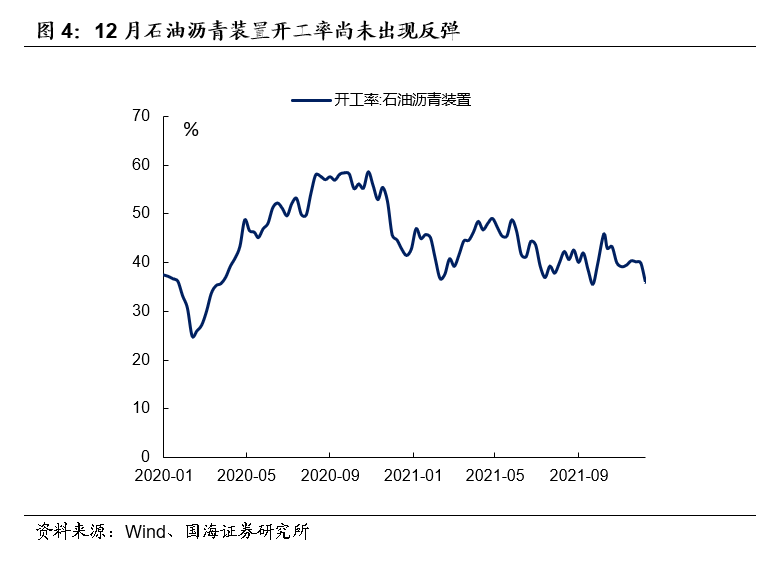

具体节奏方面,由于目前省级党委换届尚未完成,明年一季度基建投资有望企稳、但难以高开——从高频数据来看,目前沥青开工数据率尚未改善,也不支持明年初基建高开的结论。所以我们认为,地方换届完成后的二、三季度,更可能是全年基建投资的高峰,直至秋季“二十大”召开。

在基建投资的具体增速判断上,我们从财政端的“一般预算”、“新增专项债”、“政府性基金(不含专项债)”三个角度入手,预测财政支出对明年前三季度基建投资增速的影响。

1.2.1 一般预算

一般预算方面,考虑到中央经济工作会议提出“实施新的减税降费”,同时明年经济下行压力加大,以税收为主的一般预算收入承压。在赤字不明显扩大的前提下,民生开支将继续挤压一般预算内的基建项目支出。

计算具体金额时,“节能环保”、“城乡社区事务”、“农林水事务”、“交通运输”四个与基建相关的财政开支项目,其中包含了大量行政性、养护性开支,需要予以剔除。通过进一步统计与基建相关的细分项目,我们发现2019年以来,一般预算内基建开支呈现明显下滑趋势,且下滑速度高于行政性、养护性开支。

我们估计2022年一般预算内基建开支增速为-10%,在前三季度拖累基建投资1207亿。

1.2.2 新增专项债

新增专项债方面,明年专项债落地基建的资金有三个来源:

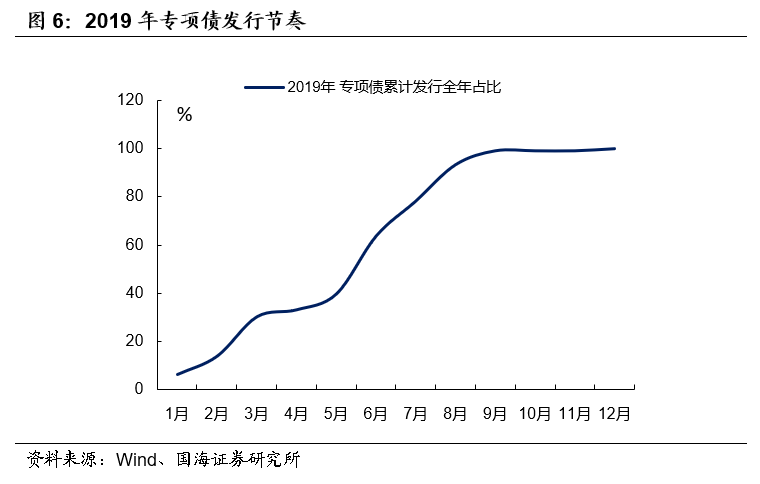

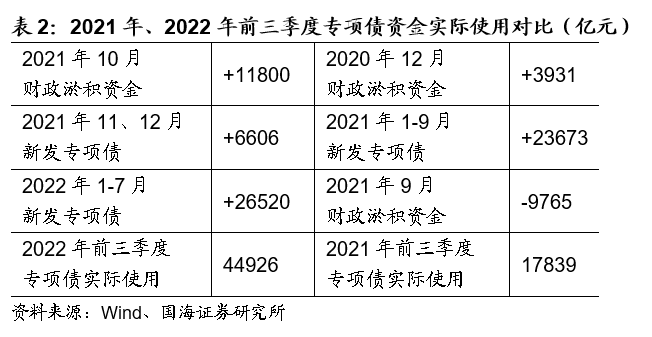

(1)明年新发专项债。我们判断,明年专项债新增额度可能有3.4万亿。但由于三季度末发行的专项债,要到四季度才能落地,所以前三季度基建投资主要来源于1-7月份发行的专项债。目前,2022年提前批专项债额度已经下发,专项债发行节奏参考同样前置发行的2019年,2022年1-7月份新增专项债发行量预计有2.65万亿。

(2)2021年11月、12月发行专项债。年末天气寒冷、施工进度缓慢,因此年末发行的专项债资金通常要结余到下一年。根据Wind数据显示,2021年11月、12月新增专项债发行6607亿元。

(3)2021年10月财政淤积资金。今年基建投资不及预期,部分源于专项债发行后资金淤积在财政账上,无法及时下拨。2021年10月份财政性存款较往年同期高出11826亿,其中大部分可能是未及时下拨的专项债资金,这一部分资金同样结转到2022年前三季度使用。

所以综合来看,2022年前三季度,可以使用的专项债资金为44926万元。按照同样的计算方法,我们可以推算出2021年前三季度已使用的专项债资金为17839亿元,明年专项债资金增量为27087亿元。

与此同时,专项债资金投向基建领域的占比大概在50%左右,因此明年前三季度由专项债拉动的基建投资增量约为1.35亿。

1.2.3 政府性基金(不含专项债)

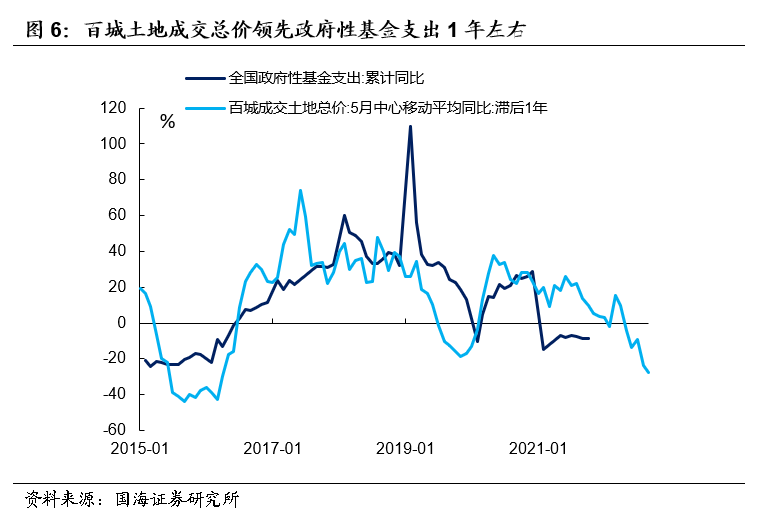

政府性基金(不含专项债)方面,2022年政府土地出让收入下降,对于基建开支的拖累同样值得考虑。从历史上来看,百城成交土地总价增速领先政府性基金开支增速约1年左右。而2020年四季度“三道红线”政策实施之后,土地市场的快速冷却,将对2021年四季度及之后的政府性基金收入、开支形成明显拖累。

参考2015年楼市低点,我们判断2022年前三季度政府性基金(不含专项债)开支增速为-20%。假设政府性基金开支(不含专项债)中,投向基建的比例为30%,那么2022年前三季度政府性基金开支(不含专项债)下滑,将会对基建投资形成3212亿元的拖累。

1.2.4 总结

所以综合来看,2022年前三季度财政端发力,将为基建投资贡献9124亿元的资金增量,拉动基建投资约6.8个百分点。

需要说明的是,这一数字并未考虑到2022年城投债、贷款等其他融资渠道变化对基建投资的影响。同时假设当前财政淤积资金于明年前三个季度全部下拨,假设偏乐观。以同样的方法计算整个年度,财政端对2022年基建投资拉动约4.7个百分点。

同时,考虑到近期升温的“绿色信贷”对于明年基建投资的提振作用,我们判断2022年前三季度,基建投资增速或在7%以上,全年增速或在5%以上。

风险提示 2022年专项债额度、发行节奏、下拨速度超预期;2022年政府性基金收支超预期。

证券研究报告《2022年,基建将如何发力?》

对外发布时间:2021年12月14日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。