南方财经全媒体 资讯通研究员邢瑞涵 综合报道 近期多家券商认为,软件定义未来,低估值,高成长格局下,科技创新新周期开启。

工信部连续发布的三份重磅规划《“十四五”软件和信息技术服务业发展规划》、《“十四五”信息化和工业化深度融合发展规划》、《“十四五”大数据产业发展规划》,将推动信息产业再上台阶。研发投入的高要求,为新一轮科技创新打下基础,有助于提升投资者对软件机板块基本面的信心与关注度。

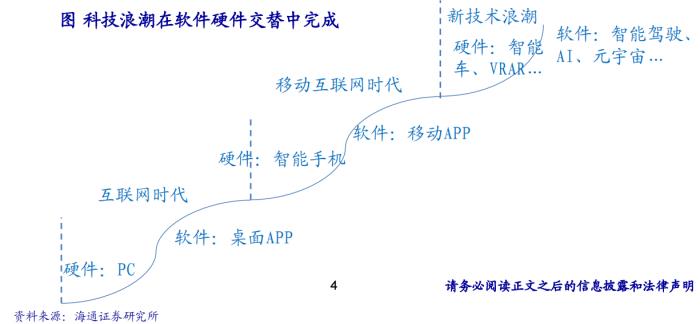

科技的浪潮下硬件赋能软件更新

科技的浪潮是在硬件到软件的相互交替中完成的,互联网时代,从PC的普及再到桌面软件生态完善,而移动互联网时代,从智能手机的普及到移动APP的百花齐放,海通证券认为,当前正处在新一轮技术浪潮普及阶段,智能汽车渗透率已经超过20%,VRAR正在加速成熟,可以预见,相关应用软件的爆发即将来临。

大量软件迭代的新兴方向值得关注:

鸿蒙带来AIOT的创新

海通证券认为,AI智能化带来了物联网产业的大发展。工艺和AI算法效率提升带动算力成本不断下降的基础上,诸如智能驾驶、智能终端等各类智能化应用场景迎来大爆发。从行业赋能的角度看,物联网在中国落地,特别是在智能家居领域,以及以制造业为代表的工业领域。海通证券认为,智能家居相关设备和模组厂商,物联网平台厂商,以及工业互联网和工业软件迎来黄金发展期。

汽车智能化终端软件的更新

智能汽车硬件到达20%渗透率的临界点。智能硬件渗透率提升后,大规模的软件创新随即展开。海通证券认为,随着智能汽车渗透率不断提升,基于智能汽车终端的应用有望快速爆发。

VR/AR行业应用大潮即将开启

VR已经在房产交易、零售、家装家居、文旅、安防、教育以及医疗等领域有了广泛应用,未来将充分与行业结合,由此展现出强大的飞轮效应。VR行业已经迎来高速发展期,但基于近眼显示和感知交互等技术问题,终端市场的发展还需要一些时间。2021年更像是高速发展前的黎明时代,AR/VR将在终端产品形态,软件应用部分都留下巨大的想象空间。

工业数字化共振带动工业软件崛起

国信证券认为,一方面刺激工业软件品种数量增加,另一方面国产工业软件反向助力制造企业降能耗,增效率。国家相关政策不断加码,强调加快突破各类工业软件“卡脖子”问题,生产控制和研发设计类工业软件的国产替代值得长期关注。生产控制领域,降能耗,提效率大势所趋,数字化加快,宝信软件、中控技术等公司在PLC、DCS等领域逐步崛起,国产替代正在兴起;基础软件领域,新标的不断登陆资本市场,中望软件在CAX领域正在逐步崛起,国产导入正在加速进行,而华大九天、概伦电子等正持续破局,有望打破EDA软件领域被海外垄断的局面。

网络安全新一轮成长

数据安全、零信任、芯片级创新带动行业新一轮成长。安全产业持续增长,数据安全重视程度空间;行业生态由原来单品类防护走向数据全生命周期建设安全,项目体量大福提升,未来市场有望对标态势感知发展。伴随智能终端继续爆量,隐私计算成为数据安全最新方向,也是数据作为“生产要素”真正发挥价值的关键点,我国具备技术优势。疫情催化下,零信任理念接受度明显提升,IAM和SASE等新安全模型均是零信任建设的重要组成。数据和流量的快速爆发对网络芯片提出更高要求,国内厂商在DPU、FPGA等技术均展开探索,有望大幅提升产品性价比。2021年安全产业政策密集,为2022年行业预算回暖,增长加速打下坚实基。

云计算领域

国信证券认为,托管云等模式创新值得关注,协同办公SaaS海外发展迅猛。阿里云连续4个季度EBITA盈利,“云钉一体”战略初收成效;但字节跳动入局云计算进一步加剧了IaaS领域的竞争。深信服另辟蹊径推出托管云,兼具公有云和私有云二者优势,即提供专属资源,又提供方便上云和快速响应服务,为企业提供第三种上云选择。SaaS办公应用受益于疫情期间远程办公,需求提升迅速;团队协作类SaaS发展迅速,也成为各互联网巨头B端布局的重要抓手。金山办公早早发布WPS云协作,以文档为核心打造云上办公生态。金山文档月活、云文档量持续新高,用户粘性进一步增强,有望在协作领域取得突破。用友网络和金蝶国际得益于近两年估值消化。

金融改革持续带动金融科技信息化增量

数字货币为行业注入创新动力,重个股机会。国内金融市场的改革正逐步深化,从资管新规、理财子公司成立、科创板推出、创业板注册制、公募投顾和公募Reits推广,北交所成立等都反映了我国金融改革的进展顺畅。数字人民币已经形成了“10+1”的试点格局,未来将为银行IT行业带来系统建设、接口改造等增量需求,银行IT产业有望维持高景气,从2021年三季度各银行IT公司的存货高企可以得到有效佐证。

PE估值接近历史平均

计算机行业政策驱动明显。2010年相对沪深300指数溢价率明显上升,是因为创业板成立;而2013年底2014年是源于鼓励万众创新、对资本并购的宽松;2019年下半年以来,科创板的成立对于科技创新企业的扶持效应明显,2020年疫情当中计算机行业体现了其逆周期的特点,截至21年11月,计算机板块PE为53倍,刚好处于历史平均水平。海通证券预计到2022年,随着业绩的兑现,行业估值将进一步下降。

投资逻辑

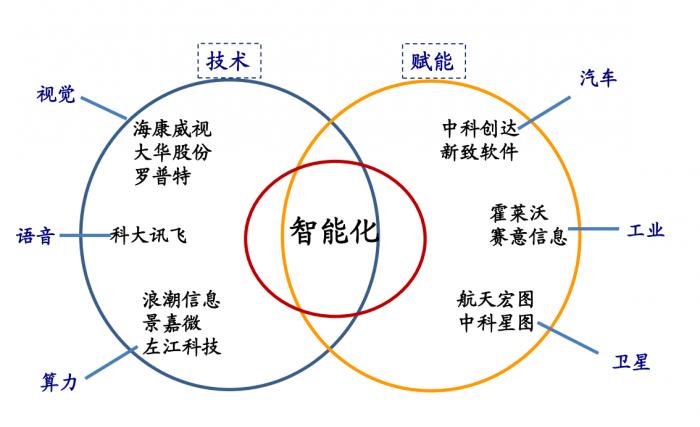

海通证券建议可围绕下图关注重点标的:

恒生电子(600570.SZ):公司是中国领先的金融软件和网络服务供应商。公司聚焦于财富资产管理,致力于为证券、期货、基金、信托、保险、银行、交易所、私募等机构提供整体的解决方案和服务,为个人投资者提供财富管理工具。

海康威视(002415.SZ):公司是领先的视频产品和内容服务提供商,面向全球提供领先的视频产品、专业的行业解决方案与内容服务。公司积极布局新兴市场和新兴业务,基于互联网推出了面向家庭和小微企业的相关产品及云服务平台;进入智能制造领域,推出了一系列机器视觉产品及解决方案。

大华股份(002236.SZ):公司是全球领先的以视频为核心的智慧物联解决方案提供商和运营服务商,以技术创新为基础,提供端到端的视频监控解决方案、系统及服务,为城市运营、企业管理、个人消费者生活创造价值。

罗普特(688619.SH):公司是一家专注于视频智能分析技术、数据感知及计算技术在社会安全领域开发及应用的安全综合服务商和解决方案提供商。

科大讯飞(002230.SZ):公司是一家专业从事智能语音及语言技术研究、软件及芯片产品开发、语音信息服务及电子政务系统集成的国家级骨干软件企业。是我国众多软件企业中为数极少掌握核心技术并拥有自主知识产权的企业之一,其语音合成核心技术代表了世界的最高水平。

景嘉微(300474.SZ):公司致力于信息探测、信息处理和信息传递领域的技术和综合应用,为客户提供高可靠、高品质的解决方案、产品和配套服务,是国内成功自主研发国产化图形处理芯片(GPU)并产业化的企业。

中科创达(300496.SZ):公司是全球领先的智能平台技术提供商。致力于提供卓越的智能终端操作系统平台技术及解决方案,助力并加速智能手机、智能物联网、智能汽车等领域的产品化与技术创新。

航天宏图(688066.SH):公司是国内领先的遥感和北斗导航卫星应用服务商,致力于卫星应用软件国产化、行业应用产业化、应用服务商业化,研发并掌握了具有完全自主知识产权的基础软件平台和核心技术,为政府、军队、企业提供基础软件产品、系统设计开发和数据分析应用服务。

中科星图(688568.SH):公司是国内最早从事数字地球产品研发与产业化的企业,已经形成了具有自主知识产权的数字地球相关产品和核心技术,覆盖空天大数据获取、处理、承载、可视化和应用等产业链环节,主要是面向政府、企业以及特种领域用户提供软件销售与数据服务、技术开发与服务、一体机产品销售,以及系统集成。

(报告来源:国信证券、海通证券、东方证券、东吴证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 )