南财研选|大基地项目拉开序幕,海上风电或迎新一轮高成长

海上风电具有资源丰富、发电效率高、大规模开发难度低等优势,是风电行业的未来发展方向。

南方财经全媒体集团 资讯通研究员彭卓 综合报道 电力股周三大涨,多股一度涨停。发改委日前表示,要做好煤炭、电力、天然气等供应保障;推动煤电企业提高发电出力。

截至12月15日收盘,电力板块拉升走高,涨幅居前。个股上涨达66家,板块涨幅为2.99%,其中,晋控电力、华电国际、江泉实业、穗恒远A领涨,今日个股涨幅超10%。

大基地项目拉开序幕,海上发电中长期成长确定性提升

《“十四五”规划和 2035 年远景目标纲要》提出建设的九大清洁能源基地和五大海上风电基地目前已经拉开序幕。

广东省政府办公厅14日发布《广东省海洋经济发展“十四五”规划》,提出推动海上风电项目开发,力争到2025年底累计建成投产装机容量达到1800万千瓦,加快建设阳江、粤东海上风电产业基地。根据规划,我国将围绕山东半岛、长三角、闽南、粤东、北部湾五个千万千瓦级海上风电基地,共布局41个海上风电集群,总容量约2.9亿千瓦。近期,新一轮的招标已经开启,山东、浙江、广东三省开启设备或EPC招标的海上风电项目接近4.5GW。

东兴证券认为,随着政策持续指引,海上风电将逐渐成为风电行业装机的重要组成部分,大基地+风电下乡+海上风电将助力风电集中式和分散式市场的共同发展。

西南证券认为,相比陆上风电,海上风电有其巨大的优势。当前海上风电持续提速,国内规划达75GW,仅广东省2030年就有30GW的规划。

平安证券预计,到2025年,海上风电新增装机量将升至18GW,与2021年相比年复合增速为24.5%;而根据CWEC预测,未来我国海上风电运维市场规模有望于2024年达到31亿,与2020年相比年复合增长率40%左右。

降本趋势明确,海风主流机型有望向8-10MW升级

平安证券认为,海上风电具有资源丰富、发电效率高、大规模开发难度低等优势,是风电行业的未来发展方向。海上风电有很大的降本潜力,目前国内外海外风机企业均在致力于开发大兆瓦机组,这将产生巨大的降本效应。

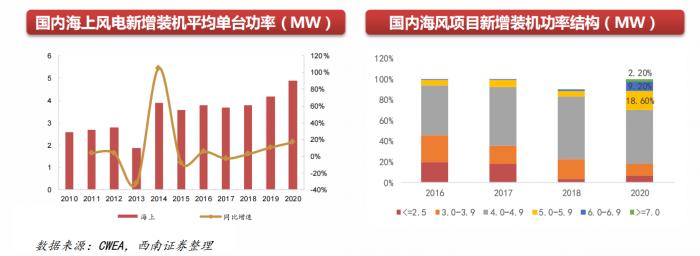

开源证券认为,风机大型化是风电行业降本增效的主要途径。平价时代下国内风机大型化趋势明显加快,2020年国内新增海上/陆上风机平均功率分别为2.6/4.9MW,较2019年的2.4/4.2MW明显提升。

国家补贴的退出将倒逼整机厂商通过研发大功率机型实现快速降本,2022年主流机型有望由4-7MW加速向8-10MW升级。风机大型化在降本的同时,单机功率的提升也有助于加速突破海上吊装能力的瓶颈。目前头部整机厂基本完成8-11MW的海上机组平台优化升级,并积极布局13MW以上的机组技术。西南证券预计,随着整机厂加快技术研发进程和推进产品升级,2025年国内海上风电有望迈入20MW新台阶。

投资策略:风机大型化加速带动产业链格局持续优化

安信证券认为,行业步入发展新周期,随着成本的快速下降与消纳状况的持续改善,2022年起国内风电装机中枢有望持续上移,与此同时风机大型化进程的加速将带动产业链格局持续优化,建议重点关注行业集中度快速提升的塔筒环节,以及进入壁垒较高的海缆环节。

开源证券认为,目前风电整机产业链在机组功率大型化趋势的带领下正处于产品快速迭代升级和降本的过程中,具备核心技术优势、供应链管控能力强、成本控制良好的头部整机商和零部件企业在市场化发展趋势下有望获得新的市场份额,继续强化核心竞争能力、提升其长期成长性。

投资策略

明阳智能(601615):①双海战略推进顺利,风机销售净利率回升;②公司在国内深海漂浮基础风机领域也率先实现突破,未来公司风机的成本优势将有望明显体现;③坚持“滚动开发”战略,发电板块业绩贡献稳步提升。

东方电缆(603606):①北仑新厂将新增高附加值值的特种电缆产能,优化公司结构,进一步提升公司盈利能力;②公司在手订单饱满,产能持续扩张维持业绩高增。

金风科技(002202):①三季度风机销售环比快速提升,大机型占比持续提升;②风机业务在手订单上升,后续业绩增量可期;③公司经营活动现金流回归正常水平。

运达股份(300772):①大兆瓦风电机组储备丰富,国内主机厂新增装机市场份额快速提升;②“双海战略”快速推进,研发费用快速增长,奠定中长期增长基础

中天科技(600522):①国内海缆龙头企业,跻身全球超高压海缆领军企业;②“光储平价”加速到来,公司积极布局新能源产业;③特高压项目稳步推进,助力电力线缆业务市占率提升。

(报告来源:开源证券、安信证券、西南证券、平安证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:彭卓 编辑:辛继召)