鹰派姿态已展露,加息动作或提前——12月FOMC会议点评

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

文/华创证券研究所所长助理、首席宏观分析师:张瑜

主要观点

1、12月FOMC会议要点:

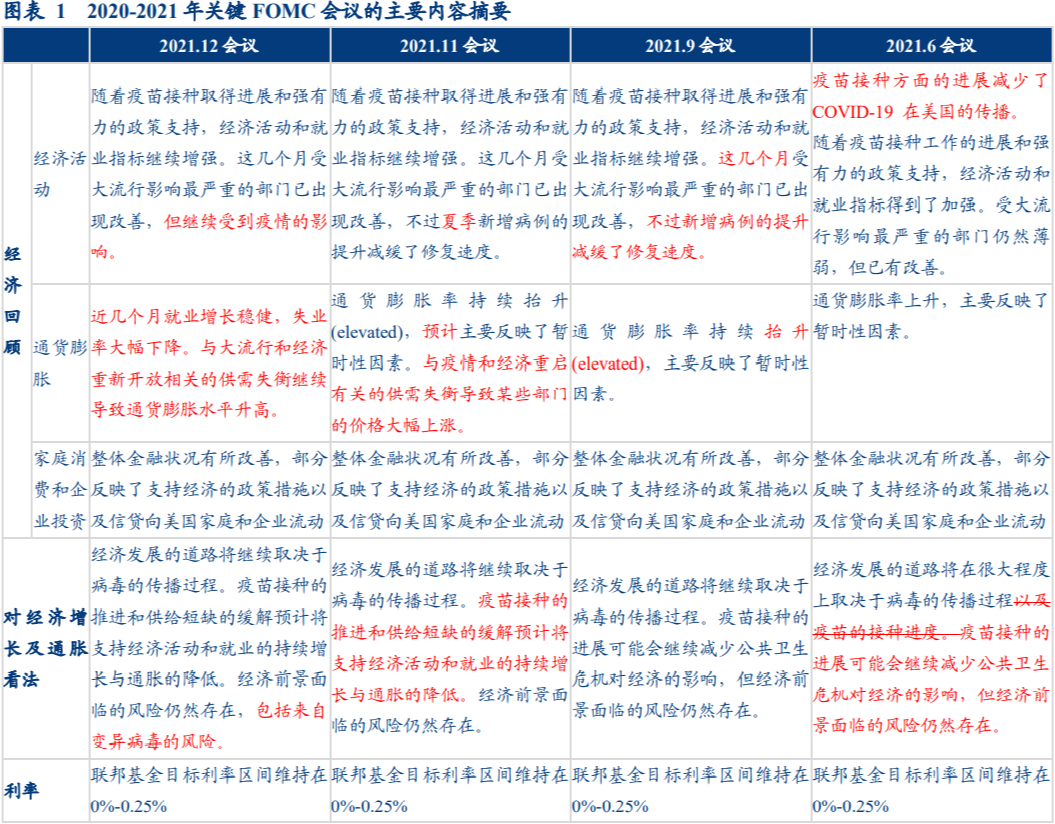

政策决议:此次议息会议如期加速Taper,计划每月减少300亿美元购债规模(国债减少200亿美元、MBS减少100亿美元),缩减速度翻倍;从2022年1月开始,每月至少购买600亿美元资产(国债至少400亿美元、MBS至少200亿美元)。按此节奏2022年一季度末将完成Taper,符合此前市场预期。

会议声明:通胀已达到目标水平,重心转向充分就业。美联储承认通胀已达到美联储的目标水平,声明中明确表示“通胀已经在一段时间内超过2%”。并且美联储删除了有关通胀是“暂时性”的表态,首次表示供需失衡是推动通胀持续走高的原因。同时声明中给出的利率指引为:“利率将维持在当前水平直到就业市场完成最大就业的目标”,表明在物价目标达成后,未来货币政策的观测重心将转向充分就业。

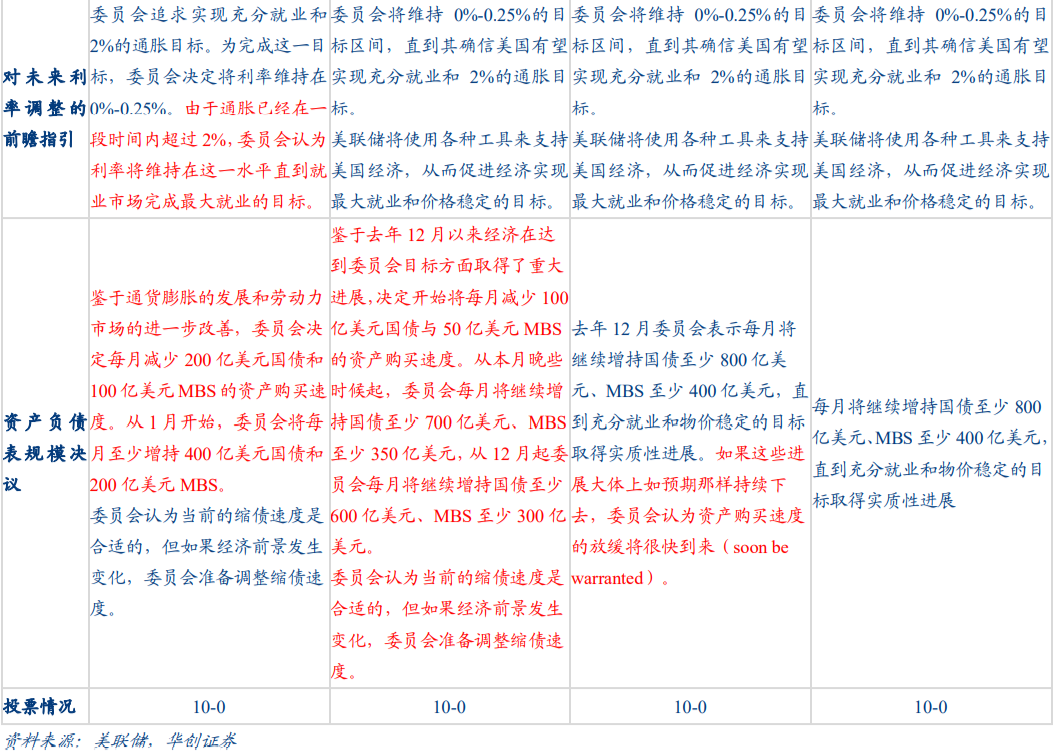

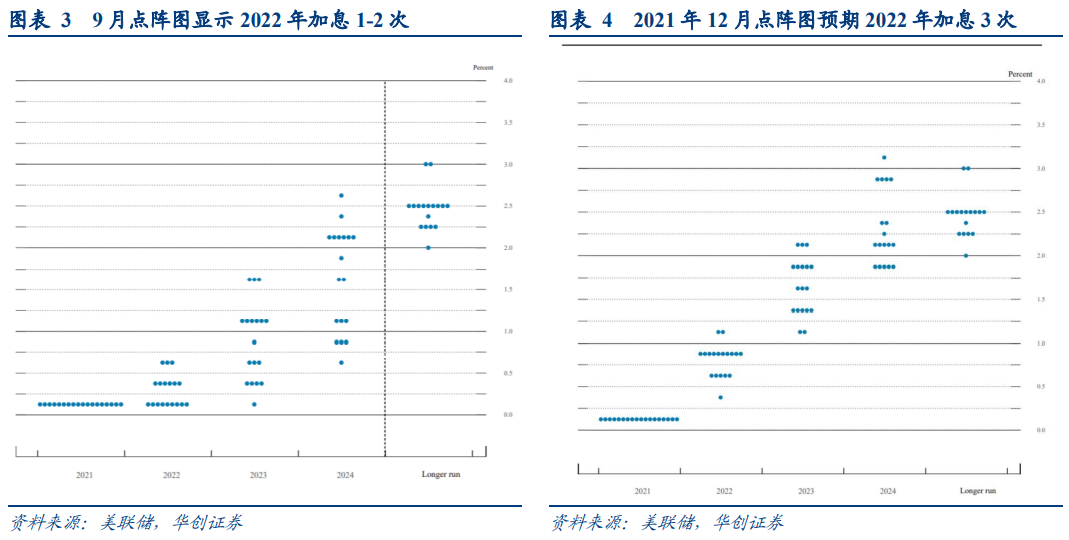

点阵图:大幅前移,2022-2023年预期各加息3次。此次点阵图中2022年有10位委员认为应加息3次至0.75%-1%(9月点阵图无委员认为应加息3次);2023-2024年的加息预期分歧较大,不过也有明显前移,2023年有11位委员认为应加息3次以上(对应联邦基金利率为1.5%以上,9月点阵图仅3位);2024年有5位委员认为应加息至2.75%以上,9月点阵图则为0人。

Taper提速落地后,货币政策关注点开始转向何时实现充分就业与何时加息。针对充分就业的问题,鲍威尔表示就业仍需观察一系列指标,不过经济正在向充分就业的方向发展,同时认可劳动参与率的修复可能需要更长的时间。针对加息时点,表示Taper与加息间隔不会太长,并且可能在实现充分就业前加息。从发布会内容来看,鲍威尔并未对加息提前做出非常鹰派的指引,依然强调了充分就业尚需观察;但对可能的政策路径给出了一定的信号,为明年潜在的加息操作做出了提前的铺垫。

市场即期影响:此次Taper加速、加息预期提前,市场在FOMC会议前已有较为充分的预期,因此资产价格的反应较为积极。美股在声明发布后,短期下跌但迅速反弹走高,道琼斯指数/纳斯达克指数/标普500指数涨幅分别为1.4%/3.1%/2%。10Y美债收益率最高上行2bps至1.485%,反映加息预期的提升。美元指数短期冲高后迅速回落,下跌0.2%至96.3634,COMEX黄金上涨0.6%至1780.9美元/盎司。

2、鹰派姿态已展露,加息动作或提前

为应对“胀”,美联储需要以“大姿态”抑制通胀预期。而本次FOMC会议即为大姿态的一次展现,通过加速Taper,向市场传递出央行开始正视通胀,并将采取措施抑制通胀,为未来可能的加息操作留出更多的灵活性。

而此次FOMC会议美联储充分铺垫紧缩,加息动作或将提前。从此次会议做出的铺垫来看,2022年上半年若经济延续当前的修复进度不出现超预期衰退,2022年6月开始首次加息的概率不低,不过是否加息三次仍需观察就业市场恢复情况。另外鲍威尔在新闻发布会中还提到尽管加息一定会在Taper完成后进行,但加息与缩表可以同时进行,给出潜在的缩表信号,或引起2022年市场关于缩表预期的升温。

我们在《Taper靴子落地,加息靴子抬起——11月FOMC会议点评》中复盘指出,美联储加息如何影响资产价格走势,更多取决于美联储“以为”的加息与市场“以为”的加息如何博弈,而当下美联储为提前收紧货币政策做出充分预期铺垫,或带来美联储“以为”的加息与市场“以为”的加息相一致,资产价格受货币政策意外收紧的冲击钝化,更多取决于经济基本面走势的影响。

风险提示:美联储加息速度快于预期

报告目录

报告正文

一

12月FOMC会议主要内容

(一)政策决议:如期加速Taper

此次议息会议如期加速Taper,计划每月减少300亿美元购债规模(国债减少200亿美元、MBS减少100亿美元),较原先设定的Taper计划加快1倍;这样从2022年1月开始,每月至少购买600亿美元资产(国债至少400亿美元、MBS至少200亿美元)。按此节奏2022年一季度末将完成Taper,符合此前市场预期。

美联储维持联邦基金利率0%-0.25%不变,维持超额存款准备金利率0.15%不变,隔夜逆回购利率0.05%不变。

(二)会议声明:通胀已达到目标水平,重心转向充分就业

本次会议声明最大的变化在于承认通胀已达到美联储的目标水平,即声明中明确表示“通胀已经在一段时间内超过2%”。并且美联储删除了有关通胀是“暂时性”的表态,首次表示供需失衡是推动通胀持续走高的原因。同时声明中给出的利率指引为:“利率将维持在当前水平直到就业市场完成最大就业的目标”,表明在物价目标达成后,未来货币政策的观测重心将转向充分就业。

(三)经济预测与点阵图:2022年加息预期提前至3次

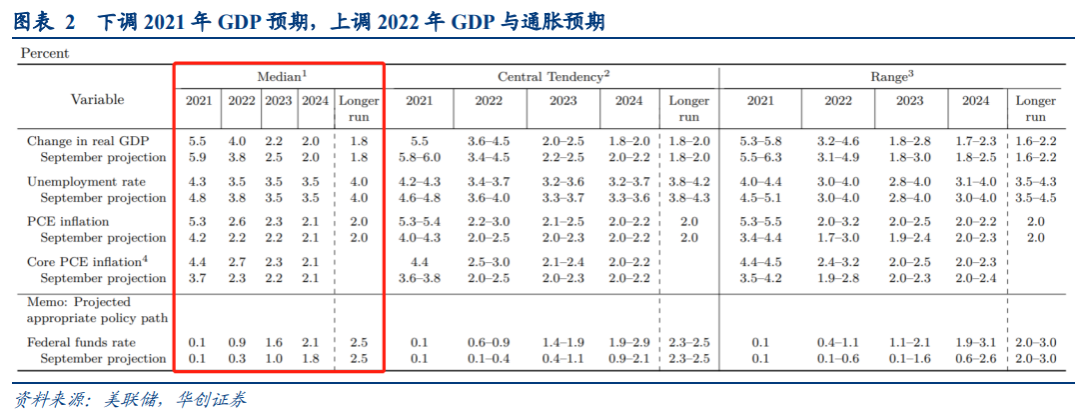

经济增长方面,美联储下调2021年GDP预期、上调2022年GDP与通胀预期。美联储在经济预测中下调了2021年GDP预测至5.5%(9月预测值5.9%),上调2022年GDP预期至4%(9月预期值3.8%);失业率方面,美联储下调了2021-2022年的失业率预测至4.3%、3.5%(9月预测值4.8%、3.8%);通胀率方面,美联储上调了2021-2023年的核心PCE预测至4.4%、2.7%、2.3%(9月预测值3.7%、2.3%、2.2%)

此次发布的点阵图大幅前移,2022-2023年预期各加息3次。此次点阵图中2022年有10位委员认为应加息3次至0.75%-1%(9月点阵图无委员认为应加息3次);2023-2024年的加息预期分歧较大,不过也有明显前移,2023年有11位委员认为应加息3次以上(对应联邦基金利率为1.5%以上,9月点阵图仅3位);2024年有5位委员认为应加息至2.75%以上,9月点阵图则为0人。

(四)新闻发布会:Taper与加息间隔或不会太长

Taper提速落地后,货币政策关注点开始转向何时实现充分就业与何时加息。针对充分就业的问题,鲍威尔表示就业仍需观察一系列指标,不过经济正在向充分就业的方向发展,同时认可劳动参与率的修复可能需要更长的时间。对于加息时点,则表示Taper与加息间隔不会太长,并且可能在实现充分就业前加息。从发布会内容来看,鲍威尔并未对加息提前做出非常鹰派的指引,依然强调了充分就业尚需观察;但对可能的政策路径给出了一定的信号,为明年潜在的加息操作做出了提前的铺垫。

(五)市场即期影响:资产价格反映较为积极

此次Taper加速、加息预期提前,市场在FOMC会议前已有较为充分的预期,因此资产价格的反应较为积极。美股在声明发布后,短期下跌但迅速反弹走高,道琼斯指数/纳斯达克指数/标普500指数涨幅分别为1.4%/3.1%/2%。10Y美债收益率最高上行2bps至1.485%,反映加息预期的提升。美元指数短期冲高后迅速回落,下跌0.2%至96.3634,COMEX黄金上涨0.6%至1780.9美元/盎司。

二

鹰派姿态已展露,加息动作或提前

(一)鹰派姿态下通胀预期或可有效抑制

为应对“胀”,美联储需要以“大姿态”抑制通胀预期。而本次FOMC会议即为大姿态的一次展现,通过加速Taper,向市场传递出央行开始正视通胀,并将采取措施抑制通胀,为未来可能的加息操作留出更多的灵活性。

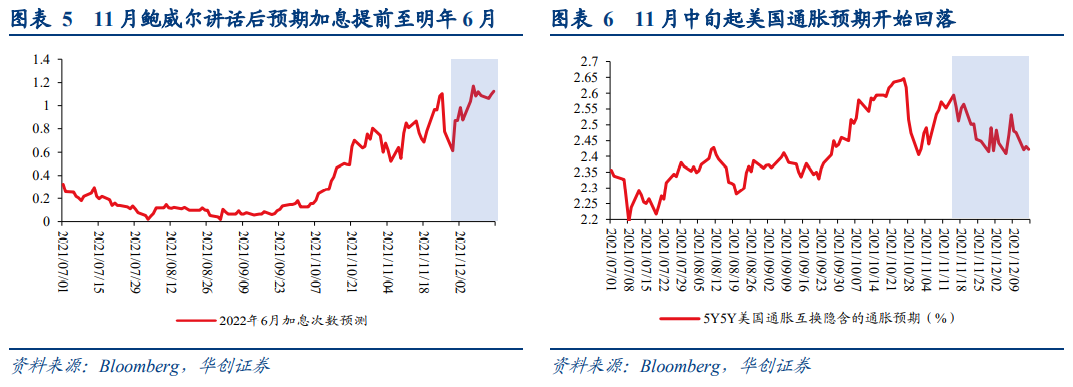

美联储营造的“大姿态”对抑制通胀预期效果显著。在本次FOMC会议前,市场对加速Taper就已有充分预期,近期资产价格的重心或已由通胀切换至经济增长,市场对通胀和加息预期走高已有相对充分的定价。一则,通胀环比增长放缓,因此11月通胀数据发布后10Y国债收益率、通胀预期反而下行。二则,鲍威尔在国会听证会中已承认通胀并非“暂时性”的,且开始讨论Taper加速,市场对2022年加息预期提前至6月, 12月FOMC会议中讨论加速Taper已形成了一致预期,因此11月CPI创新高也未引发市场对加息更强烈的预期。三则,通胀问题也引起了白宫关注。11月9日白宫情况说明书中提出了改善美国运输条件的举措,11月11日拜登发表讲话强调降低通胀是当下首要任务,一定程度上也改善了通胀预期,11月中旬起美国通胀预期开始回落。

(二)美联储充分铺垫紧缩,加息动作或将提前

从此次会议做出的铺垫来看,2022年上半年若经济延续当前的修复进度不出现超预期衰退,2022年6月开始首次加息的概率不低,不过是否加息三次仍需观察就业市场恢复情况。另外鲍威尔在新闻发布会中还提到尽管加息一定会在Taper完成后进行,但加息与缩表可以同时进行,给出潜在的缩表信号,或引起2022年市场关于缩表预期的升温。

我们在《Taper靴子落地,加息靴子抬起——11月FOMC会议点评》中复盘指出,美联储加息如何影响资产价格走势,更多取决于美联储“以为”的加息与市场“以为”的加息如何博弈,而当下美联储为提前收紧货币政策做出充分预期铺垫,或带来美联储“以为”的加息与市场“以为”的加息相一致,资产价格受货币政策意外收紧的冲击钝化,更多取决于经济基本面走势的影响。

具体内容详见华创证券研究所12月16日发布的报告《【华创宏观】鹰派姿态已展露,加息动作或提前——12月FOMC会议点评》。

华创宏观重点报告合集

【首席大势研判】

张瑜:七个预期差——17句话极简解读中央经济工作会议外汇准备金率调整表明政策开始纠偏汇率——再论汇率年度级别拐点正在形成

变调了,四稳联奏——十句话极简解读政治局会议与降准

假如我是美联储,转向的“剧本杀”怎么玩?——美联储转向行为推演

擒贼先擒王——从突出矛盾看全球通胀演变

宽社融需要走几步?——8月金融数据点评

债在今年,爱在明年——财政基调的理解

财政看明年,货币话不多,减碳被纠偏——八句话极简解读政治局会议

中美利率会共振反弹吗?

“大宽松”的梦需要醒一醒不是你以为的“松”——7月7日国常会点评外需变化是“表”,结构变化是“里”——从“里子”怎么看出口?

中美5月“松”的不同,未来也不同

涨价的丈量

关注一个全球资本市场脆弱性指标

政策基调稳定,核心词在均衡——五句话极简解读政治局会议

铜的宏观信号在哪?——兼论对PPI、股债影响

远眺比近观重要

谁是股债双杀的凶手

经济能更好吗?股票还能更贵吗!

美元、美债、大宗三反弹组合或正在靠近

新兴市场的生死劫——再论全球加息周期

2021:归途——年度宏观策略展望

周期股从涨到赢,号角正当时——从宏观利润分配角度看周期边界

【“当宏观可以落地”2021培训系列】

中国政经体系与大类资产配置的指标体系——2021培训系列一

旧瓶如何出新酒?200页PPT详解中国宏观经济特色分析框架——2021培训系列二

中美通胀分析框架的共性和差别——2021培训系列三

流动性之思——2021培训系列四

财政收支ABC——2021培训系列五

海外研究的框架:全球数据盲海中的那些“灯”——2021培训系列六

【“十四五”按图索骥系列】

“卡脖子”商品可能有哪些?——从5000多个贸易品讲起

战略性新兴产业七问七答——“十四五”按图索骥系列二

100个商品占三成——“十四五”按图索骥系列三

【2021“与通胀共舞”系列】

涨价的扩散之路

通胀“加速上升期”的三条追踪线索

通胀的太阳即将升起

涨价的扩散之路

【“碳中和”系列】

迈开碳中和的脚步:各省最新政策梳理碳中和对制造业投资影响初探一“碳”究竟——碳中和入门核心词典

中国的“碳”都在哪里

【出口研判系列】

出口份额的提升是“永久”的吗?——出口研判系列一出口韧性:两股力量在“掰腕子”——出口研判系列二三个问题理解出口和出口交货值的差异——出口研判系列三

三季报简评:出口好转,谁在收益?——出口研判系列四

疫情后出口的两张“皮”与三阶段——出口研判系列五

吃草买要吃“尖”——中国出口再超预期下的思辨&出口研判系列六

全观189类重点商品份额变化情况——基于2000个贸易品的分析&出口研判系列七

谁能打赢“出口份额”的“保卫战”?——出口研判系列八

外需变化是“表”,结构变化是“里”

【大类资产配置框架系列】

从三因素框架看美债利率--大类资产配置系列一长缨缚苍龙--中资美元债年度报告和大类资产配置系列二

2019年外资行一致预期是什么?--大类资产配置框架系列之三

3万亿外资青睐何处--大类资产配置系列之四

2019年油价:“油”问必答?--大类资产配置框架系列之五

“金”非昔比--大类资产配置框架系列之六

【周报小专题系列】

20210627—为什么中游利润率不降反升?

20210620—存款利率定价机制调整:改革意义大于调息意义

20210516—海外当下如何看商品及通胀?

20210509—上游价格屡创新高,下游消费“涨”声四起

20210505—服务修复再进一程

20210425--土地溢价率缘何飙升?

20210418--金融视角看当下地产销售的区域特征

20210411--租赁住房建设可能带来多少投资增量?

20210314--1.9万亿救济计划落地,钱会花在哪?

20210228--油价的全球预期“锚”在哪?

20210127--城市分化、纠偏不够、出口仍强——春节的三个核心词

20210125--再融资债变化的十个细节

20210117--国内疫情现状及对经济影响评估

20210110--近期内外资产变动的两个核心

20210103--中日韩美德加入的区域贸易协议比较

【央行双周志系列】

疫情后美国贷款展期政策的使用与偿还特征——全球央行双周志第28期

疫情如何影响居民超额储蓄及疫后消费——全球央行双周志第27期

IMF与WTO如何预测2021年全球经济与贸易增长?——全球央行双周志第26期

实时预测美国通胀的模型——全球央行双周志第25期

美国金融市场的风险、演化与溢出效应——全球央行双周志第24期

疫情影响下的全球经济如何评估?如何演化?——全球央行双周志第23期

全球低利率时,各国是否应该增加债务?——全球央行双周志第22期

【海外双周报系列】

就业市场修复前景初步验证

海外疫情发展如何?欧美“群体免疫”或就在三季度

5月非农数据的两个信号

Fed逆回购起量,Taper的信号?

复苏与通胀在路上

美联储政策的转向:当下VS2013-2014年

欧美疫情的相对变化依然主导美元

全球加息周期已启动

2月非农超预期,年内美联储仍有转向风险

美元反弹能阻挡大宗上涨吗?

美国PMI为何持续创新高?

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。