21世纪经济报道记者 许秋莲 上海报道

12月17日,《中国宏观经济形势分析与预测年度报告(2021-2022)》发布会在上海财经大学高等研究院举行,本次会议主题为“以更大力度的改革开放落实稳中求进和推动高质量发展”。

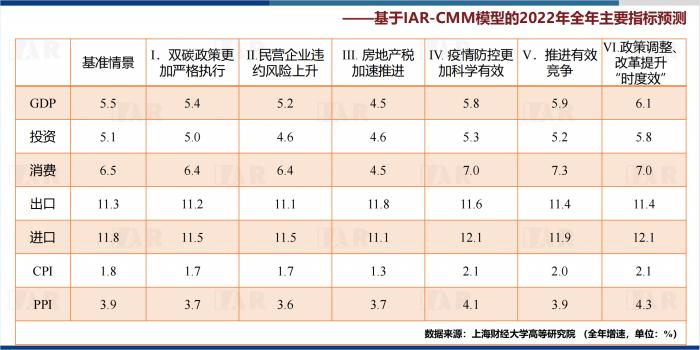

基于上海财经大学高等研究院中国宏观经济预测模型(IAR-CMM)的情景分析和政策模拟结果,课题组测算,在基准情景下,2022年全年实际GDP增速约为5.5%,CPI增长1.8%,PPI增长3.9%,GDP平减指数增长3.2%,消费增长6.5%,投资增长5.1%,出口增长11.3%,进口增长11.8%,人民币兑美元汇率(CNY/USD)将在6.4附近宽幅双向波动。

中国证监会中证金融研究院副院长谈从炎表示,2021年总体经济运行较稳,但呈现前高后低的态势,下半年经济压力明显增大。疫情对全球以及中国经济增长的影响更偏中长期,且边际影响在减弱;外贸情况较好带动了投资尤其制造业投资的回暖。政策方面,许多政策出台对中长期有利,但的确在短期内对经济造成了影响。

预测2022年GDP增速5.5%

会上,上海财经大学高等研究院“中国宏观经济形势分析与预测”课题组总负责人田国强对中国宏观经济形势分析与预测项目和《中国宏观经济形势分析与预测年度报告(2021-2022)》(下简称《报告》)进行了介绍。

谈及导致各界对中国经济增长和发展预期减弱的原因,田国强表示,中国的巨大成就正是在基本制度性市场化改革下取得的。然而,中国经济稳中求进和高质量发展还面临着一系列新的短期下行风险和中长期瓶颈制约。

上海财经大学高等研究院“中国宏观经济形势分析与预测”课题组首席专家黄晓东代表课题组在会上对《报告》进行了详细解读,探讨风险评估、政策模拟及其治理。

面对我国经济总体保持恢复态势,课题组预计2021全年GDP增速8.0%。基于上海财经大学高等研究院中国宏观经济预测模型(IAR-CMM)的情景分析和政策模拟结果,课题组测算,在基准情景下,2022年全年实际GDP增速约为5.5%,CPI增长1.8%,PPI增长3.9%,GDP平减指数增长3.2%,消费增长6.5%,投资增长5.1%,出口增长11.3%,进口增长11.8%,人民币兑美元汇率(CNY/USD)将在6.4附近宽幅双向波动。

考虑到“双碳”目标严格执行、房地产税的实施、有效竞争推进、民营企业违约风险上升等因素,课题组就6种不同情景得出全年GDP增速分别为5.4%、5.2%、4.5%、5.8%、5.9%、6.1%。课题组还就不同情景下的政策选项给出了建议。

课题组首次就教育发展和环境版块进行了系统研究。课题组探讨了“双减”政策下系统进行深入教育体制改革的举措,建议通过推动教育公平,改善收入代际流动,同时从提高初次分配中劳动份额占比,完善再分配税收体系等多个角度改善收入不平等状况。环境治理方面,“双碳”目标下,经济增长存在降速风险,但长期中存在的产业与能源结构转型和技术创新压力将成为新的发展机遇。

政策和外贸是影响经济增长主因

针对此份《报告》,政策和外贸是影响经济增长的主要原因。

“总体明年国内经济还会延续稳健运行的势头,但从明年最大的外生变量看,不排除疫情的间接影响变大,对外贸回落和通胀产生影响。另外,政策的逆周期调节会加强,对经济的短期冲击相较于今年会变小。”中国证监会中证金融研究院副院长谈从炎表示,2021年总体经济运行较稳,但呈现前高后低的态势,下半年经济压力明显增大。

疫情对全球以及中国经济增长的影响更偏中长期,且边际影响在减弱。外贸情况较好,带动了投资尤其制造业投资的回暖。

政策方面,许多政策出台对中长期有利,但的确在短期内对经济造成了影响。前期阶段市场对改革的力度节奏没有做好准备,所以政策调整与社会预期的反馈互动还将持续一段时间。

从外贸企业和中小民营企业的目前情况来看,江苏和泰投资有限公司董事长、百联挚高基金创始合伙人、上海财经大学校董吴亚东表示,2022年能够较好地落实“六保”“六稳”的要求,但同时也会存在诸多压力和挑战。

第一,随着东南亚供应链的恢复外贸出口很难保持2021年的增长态势。

第二,房地产的调控对上下游产业的传导作用开始显现,与房地产相关的建筑材料,装修及家电等企业的业务有萎缩的情况。2022年如果没有得到改观,传导效应会更加明显。

第三,民营企业再投资热情较前几年有所消退,要充分发挥市场经济的活力和企业家精神。

第四,要降低小微企业产品的交易成本,防止交易平台在资本无序扩张中过度挤压制造业企业的合理利润空间和生存空间。

(作者:许秋莲 编辑:李博)