国海固收 | 未来还会有降息么?

问题一:12月MLF利率为何没有调降?

为了稳定市场预期,全面降准与全面降息通常不在同一个月内进行。

问题二:MLF利率不降,12月1年期LPR为何还会下调?

通过再贷款降息与降准,银行中短端负债成本下降,1年期LPR加点存在压降空间。本次再贷款降息之后,对银行中短端负债成本的削减作用,约等同于MLF降息7BP,再加上下半年以来的两次降准进一步减轻银行负债成本,促使银行让利、压缩1年期LPR加点的空间已经出现。

问题三:未来5年期LPR存在下调空间么?

经过2021年年中的存款利率改革之后,商业银行中长期存款成本下降,再加上两次降准的作用,5年期LPR加点的下行空间显然也已经打开。未来监管层若有降房贷利率、托底楼市的需求,也可通过压缩5年期LPR加点的方式进行降息。

问题四:中期来看,MLF利率是否还有调降机会?

地产下行压力已经开始向就业市场传导,降息必要性进一步抬升。而仅通过压缩商业银行加点进行小幅降息,不足以扭转楼市预期,一季度MLF利率仍存在调降可能。

1、未来还会有降息么?

事件:12月20日,央行公布12月份贷款市场报价利率:1年期LPR为3.8%,较上期下行5BP;5年期以上LPR为4.65%,较上期持平。

解读:12月6日央行决定降准之后,市场对于12月份进行降息的预期升温。但12月15日央行并未调降MLF操作利率,导致降息预期有所落空。从最新的12月份LPR出炉结果来看,1年期LPR有所下降而5年期LPR未动,为何是此种结果?中期来看,LPR利率是否仍有下降空间?对此我们做出如下解读:

1.1

问题一:12月MLF利率为何没有调降?

回答:为了稳定市场预期,全面降准与全面降息通常不在同一个月内进行。

从预期管理的角度,央行负责人就下调金融机构存款准备金率答记者问时,强调“稳健货币政策取向没有改变”、“不搞大水漫灌”,反映出央行对于稳定市场预期的关注。而一旦本月MLF操作利率下调,全面降准与全面降息集中在同一个月,容易引发市场对于“货币政策全面宽松”的预期,不利于央行的预期管理。

从历史上看,2019年LPR改革之后,仅在2020年4月份出现过定向降准与降息一同进行的情况,彼时新冠疫情对经济产生较大压力,且定向降准为“一次预告、分两步降准”,有利于平滑降准对资金面及市场预期的影响,反映出央行倾向于将降准与降息日期错开。

1.2

问题二:12月1年期LPR为何还会下调?

回答:通过再贷款降息与降准,银行中短端负债成本下降,1年期LPR加点存在压降空间。

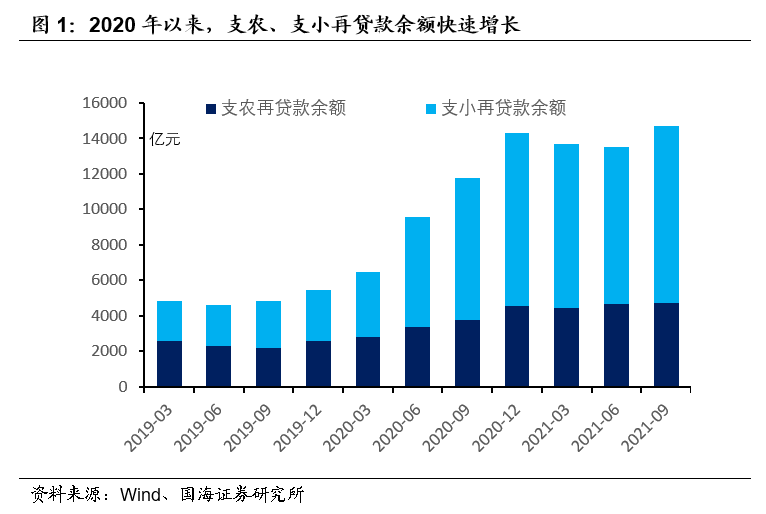

12月份,央行下调支农支小再贷款利率25BP,意在鼓励商业银行发放普惠贷款。根据定义,再贷款期限可分为3个月、6个月、1年,且最多可以展期两次(支农再贷款项下的扶贫再贷款最多可展期4次),意味着央行给予商业银行的再贷款期限通常为3个月-3年,与MLF工具的期限接近。

2020年以来,央行发放的再贷款余额快速增长。至2021年三季度数据,支农、支小再贷款余额已经高达1.47万亿,再贷款正在成为银行负债的重要来源。本次再贷款降息之后,对银行负债端成本的削减作用,约等同于MLF降息7BP,再加上下半年以来的两次降准进一步减轻银行负债成本,促使银行让利、压缩LPR加点的空间已经出现。

1.3

问题三:未来5年期LPR存在下调空间么?

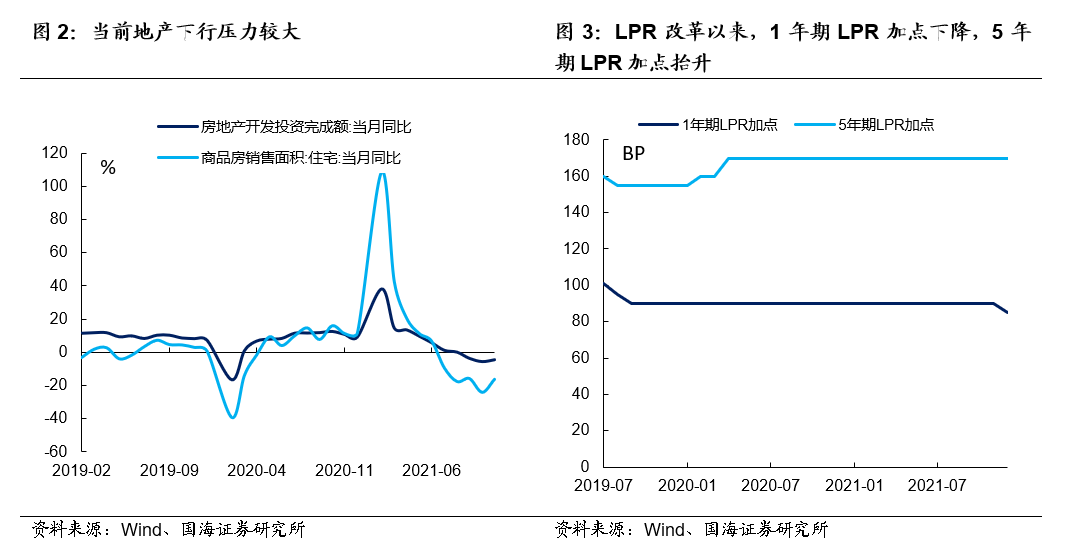

对于更长期的5年期及以上贷款,央行目前仍没有实现降息。考虑到当前地产下行压力较大,且中央经济工作会议明确指出“更好满足购房者的合理住房需求”、“促进房地产业良性循环”,与房贷利率挂钩的5年期LPR确实有下调的必要性。

从商业银行负债成本的角度,5年期LPR加点也有压降空间。自2019年LPR改革以来,1年期LPR与1年期MLF的息差压降至85BP,然而5年期LPR与1年期MLF息差却从155BP上行至170BP。5年期LPR加点的上行,集中在2020年上半年降息期间。

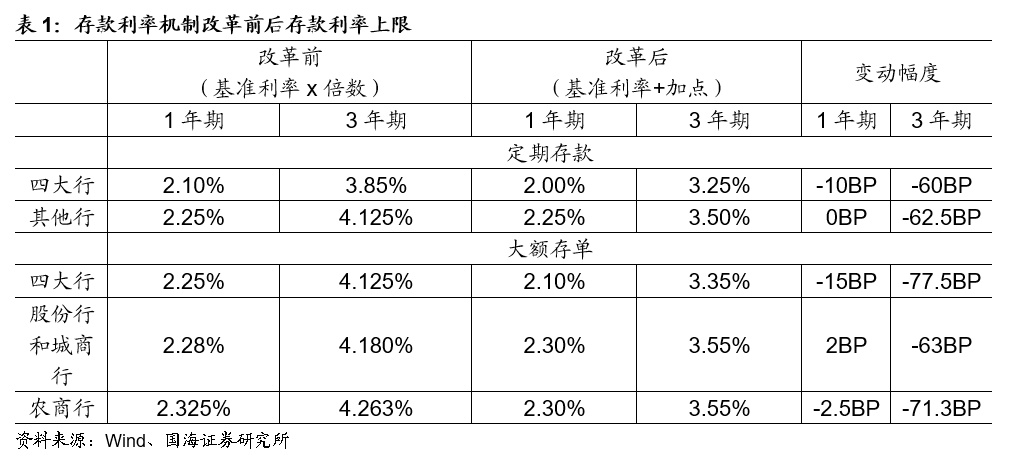

彼时5年期LPR加点上行,一方面是基于稳定楼市预期的需要,房贷利率不宜下降过快,另一方面则是因为商业银行中长期负债成本较为刚性。但经过2021年中期的存款利率机制改革,商业银行中长期负债成本明显下降。例如在存款利率改革中,四大行1年期定存利率上限仅下调10BP,而3年期定存利率上限则下调60BP。

商业银行中长期存款成本下降,再加上两次降准的作用,5年期LPR加点的下行空间显然也已经打开。未来监管层若有降房贷利率、托底楼市的需求,也可通过压缩5年期LPR加点的方式进行降息。

1.4

问题四:中期来看,MLF利率是否还有调降机会?

回答:仅通过压缩商业银行加点进行小幅降息,不足以扭转楼市预期,一季度MLF利率仍存在调降可能。

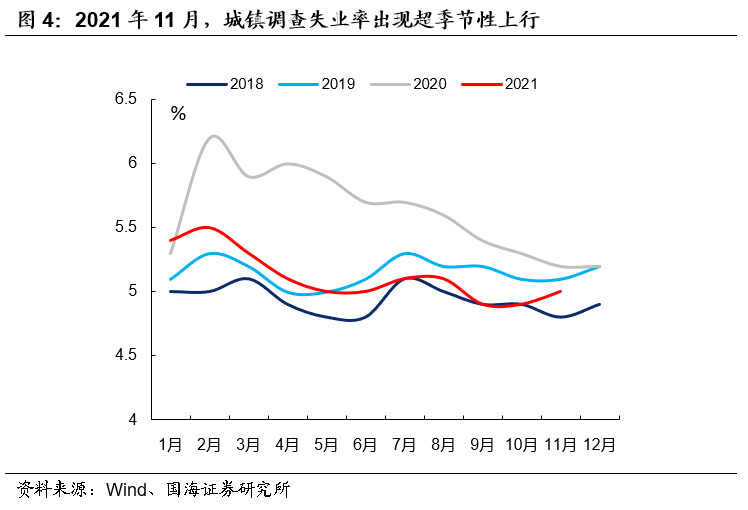

根据11月经济数据,地产投资仍然处于下行通道当中,且地产下行压力已经开始向就业市场传导。11月城镇调查失业率环比上行0.1个百分点,明显落后于季节性,年底就业市场可能进一步恶化。展望2022年,中央对于“稳经济、稳就业”的要求进一步抬升,若就业情况不及预期,就有必要进一步下调房贷利率,稳住地产销售和投资。

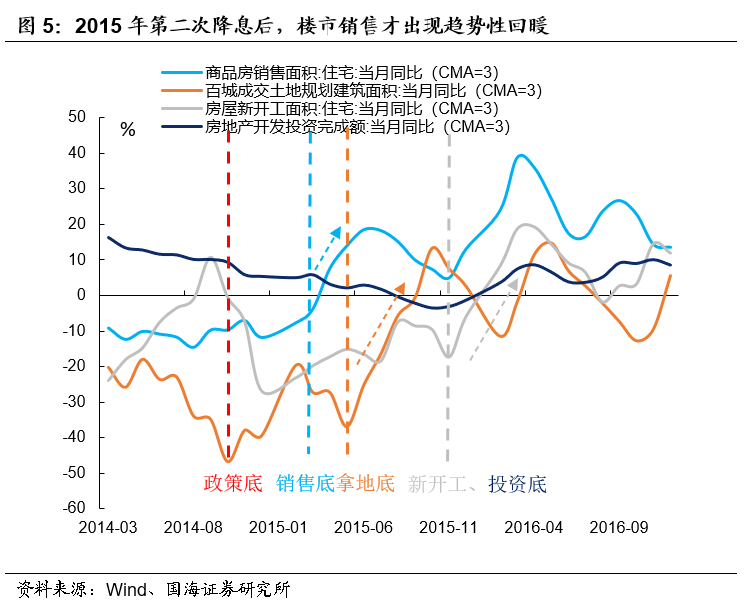

而从上一轮房地产回升周期来看,2014年11月份房贷利率下调25BP后,楼市销售并没有出现趋势性回暖。直到2015年3月份第二次降息25BP,购房者预期才全面改善。因此,若想稳定本轮地产预期,或许也需要相当幅度的房贷利率下调。而仅依靠压缩商业银行加点5到10BP,显然是不足以扭转楼市预期的。

所以我们认为,明年仍存在通过降低MLF操作利率实现进一步降息、托底经济的可能性,且降息落地的时间窗口以一季度为宜。

一方面,一季度是信贷“开门红”时节,尽早降息可以更有效地向实体经济传导,稳住全年经济。另一方面,根据12月份的美联储议息会议,美联储加息预期已经提前至明年二季度。若中国央行降息延后至明年二季度,以至于出现“美国加息、中国降息”的局面,同样不利于中国央行对于市场预期的管理。所以对于中国央行来说,明年一季度调降MLF利率较为合适。

风险提示 央行货币政策超预期、地产投资超预期、就业数据超预期。

证券研究报告《未来还会有降息么?》

对外发布时间:2021年12月20日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

● 美国宏观经济手册系列:

1.美联储货币政策跟踪手册

2.美国财政跟踪手册

3.美国劳动力市场分析手册

4.美国宏观经济手册:消费篇

5.美国宏观经济手册:地产篇

6.美国宏观经济手册:工业生产篇

7.美国宏观经济手册:国际收支篇

● 美国国债200年系列:

1. 从建国到南北战争(1790-1864)

2. 从南北战争到美联储成立(1865-1913)

3. 两次世界大战(1913-1919 / 1940-1945)

4. 咆哮的二十年代(1920-1929)

5. 大萧条与新政(1930-1939)

6. 战后繁荣(1946-1965)

7. 滞胀年代(1966-1980)

8. 走出阴影的八十年代(1981-1991)

9. 新经济时代(1992-2001)

10. 从互联网泡沫到金融危机(2002-2009)

11. 后金融危机时代(2010-2019)

● 全球资本市场历史系列:

1.英国股市200年:全球贸易的晴雨表(1801-1850)

2.英国股市200年:“日不落帝国”的正午与黄昏(1851-1950)

3.英国股市200年:股市的黄金时代(1951-2000)

4.英国股市200年:黄金时代悄然褪色(2001-2019)

5.美国股市百年:梧桐树下的宪法(1871-1912)

6.美国股市百年:命运的十字路口(1913-1945)

7.美国股市百年:制造业的波荡起伏(1946-1979)

8.美国股市百年:服务业的高光时代(1980-1999)

9.美国股市百年:新世纪的曲折与摸索(2000-2019)

● 2021,中美通胀分析手册系列:

1. 如何预测美国CPI?

2. 解构美国PCE物价指数

3. 如何测算中国CPI?

4. 2021,中国PPI怎么走?

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。