兴信号丨2022是立是破?产业突围方向、资产配置建议,看完就知道了!

2021年的资本市场与去年的牛市行情,形成了鲜明的对比,结构性行情的不断演绎和经济面临种种内部和外部的不确定性,也给我们的投资增添了不少的障碍。

站在2021年底、2022年初这个关键时点,在未来复杂的经济环境之下,未来一年经济该怎么走,资产的配置又该遵循怎样的逻辑,12月16日晚,浙商证券首席经济学家李超做客《财经兴信号》直播间,为大家一一拆解。

跟随小编一起速览核心观点吧。

破,是淘汰落后产能。2021年“破”的剧烈,PPI高涨,上游原材料价格过高,中下游盈利收到挤压。

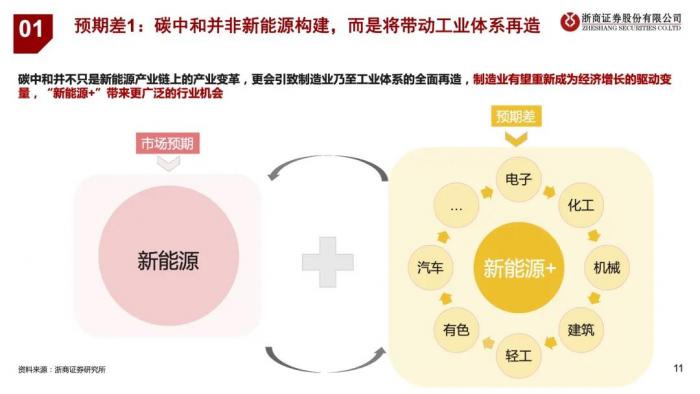

立,是积极发展新能源。在碳中和这个领域,明年仍然应是一个最重要的影响变量。明年最大的机会在于“新能源+”,即产业新能源化产生的投资机会。

所有的投资最核心之处在于寻找预期差,当前最大的预期差在“新能源+”,即产业新能源化。过去,新能源领域已经出现显著发展,从依靠国家补贴转变为依靠自身盈利驱动的行业。

目前,光伏、风电、新能源汽车等已经出现明显盈利,市场已经充分挖掘机会,但预期差不在于此,而在于产业新能源化,即每个产业都与新能源匹配,这将带来整个工业体系的再造,带来更广泛的行业投资机会,如机械、电子、化工、建筑、轻工、有色等行业。

此外,当前不只是中国在推进碳中和,而是全球欧美各市场都在推进碳中和战略,但欧美市场的典型特征是制造业空心化,中国供给满足全球碳中和需求将驱动中国制造业投资持续景气。

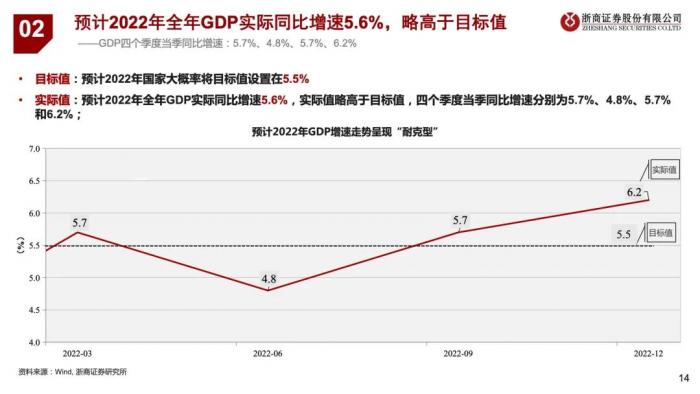

对于明年的经济增速和节奏,李超的判断略高于市场预期,认为2022年国家大概率将GDP增速目标值设置在5.5%,而实际同比增速为5.6%,增长节奏上可能呈现“耐克型”走势,四季度当季同比增速分别为5.7%、4.8%、5.7%和6.2%。

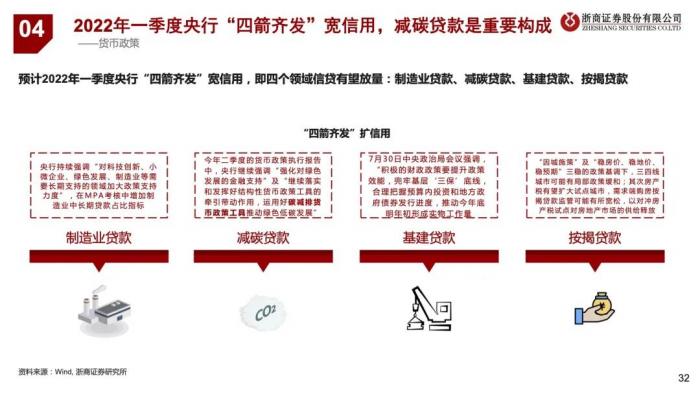

具体而言,一季度受低基数和宽信用的影响,经济增长将出现“开门红”,他用“四箭齐发”来概括明年一季度的宽信用态势。

其中“四箭”分别指制造业贷款、减碳贷款、基建贷款、按揭贷款;二季度,在4月中央政治局会议之后,将再度强调控制宏观杠杆率,注重结构调整,因此或淡化经济增长,宽信用政策可能出现适度回调,二季度经济增长趋于回落;三四季度,李超认为由于2021年基数较低,政策只需稍作刺激,经济增长可以出现表观向上,迎接二十大。

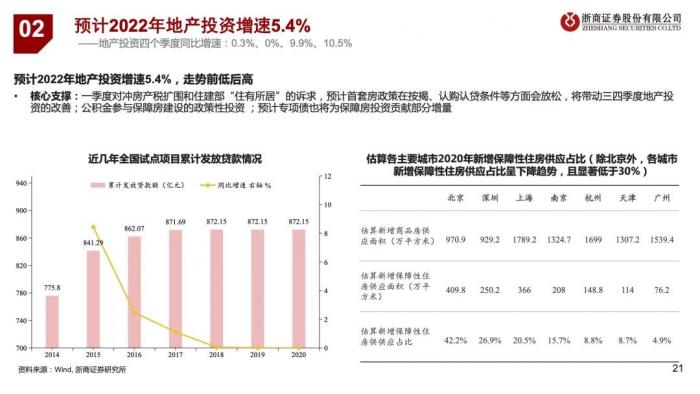

对房地产的走势,他的判断相对市场更为乐观,这也是一个重要的预期差。他认为,房地产是宏观经济的稳定器而非放大器,地产增速不可能完全失速。

此外,在房地产投资领域有几个因素值得关注:一是保障房建设将提速,专项债和公积金将成为重要支撑;二是预计首套房政策在按揭、认购认贷条件等方面会放松,将带动三四季度房地产投资改善。他认为,对2022年房地产投资不必过度悲观,预计2022年房地产投资增速为5.4%。

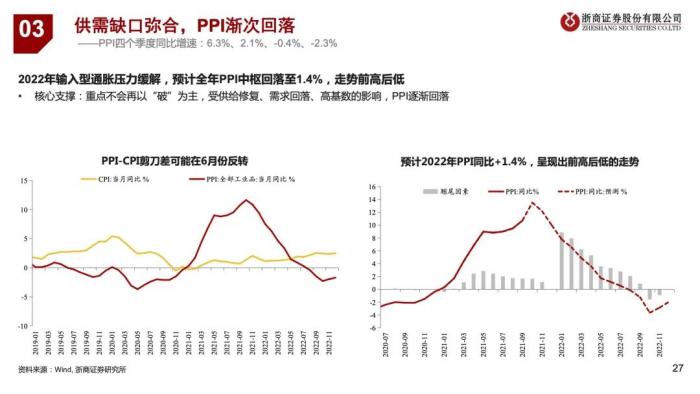

对PPI的判断,他认为PPI全年中枢为1.4%,显著低于市场一致预期。李超认为2022年政策重点不会再以“破”为主,PPI将经历较快回落。

对政策的判断,他认为货币稳健略宽松,以结构性调控为主,财政政策注重提效能。

货币政策方面,2022年货币政策季调总体偏宽松,核心变量是GDP增速走势,预计一季度货币政策以稳增长为首要目标,二季度转向稳健中性,下半年有望再次转向稳健略宽松,预计2022年末信贷、社融、M2同比增速分别为12%、11.2%和9.2%。

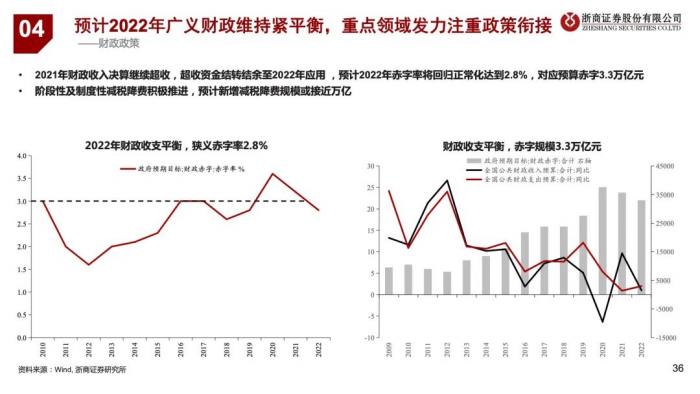

财政政策方面,预计2022年财政政策提升效能,注重精准,2021年超收资金将结转结余至2022年应用,预计2022年赤字率将回归常态化达到2.8%,对应预算赤字3.3万亿元,预计专项债规模将达到3万亿。

基于对明年全年经济走势与政策节奏的分析,李超也分享了其对明年大类资产的判断。

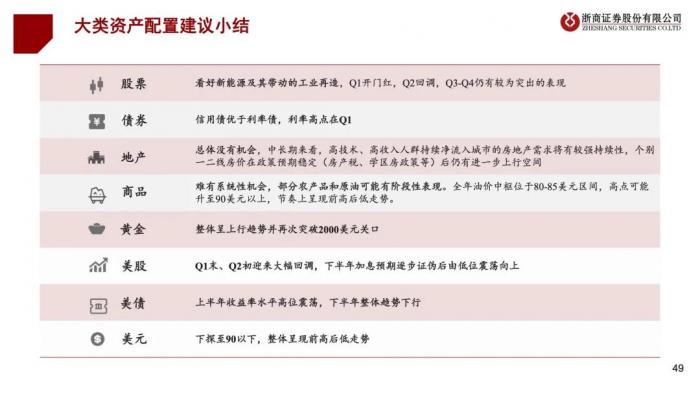

股票市场,总体上是结构性的局面,看好新能源带动的工业体系再造,节奏方面,一季度开门红,二季度回调,三四季度仍有较为突出的表现;债券市场,信用债优于利率债,10年期国债收益率高点在一季度为3.2%;此外,他对明年黄金的表现也相对乐观,或突破2000美元关口;美股方面,Q1末、Q2初迎来大幅回调,下半年加息预期逐步证伪后由低位震荡向上;美债方面,上半年收益率水平高位震荡,下半年整体趋势下行;美元方面,预计下探至90以下,整体呈现前高后低走势。

当然,2022年的投资市场也存在了一定的风险。

明年中期选举是美国的重要影响标杆,关于中美博弈的加剧,与通胀潮预期形成全球形成比较大的滞胀是明年要关注到的一个风险项,尽管是尾部风险,但是预计损失会较大。如果出现相应的变化,我们要及时调整组合。

财经兴信号

——兴业银行杭州分行系列栏目

最新境内外趋势变化,

专业大类资产配置建议。

各大金融机构财经专家、资产配置专家

以专业的知识、丰富的经验、敏锐的市场洞察力

助收益提升、助财富持续增长

更多“财经兴信号”,请识别二维码持续关注

(投资有风险,理财需谨慎)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。