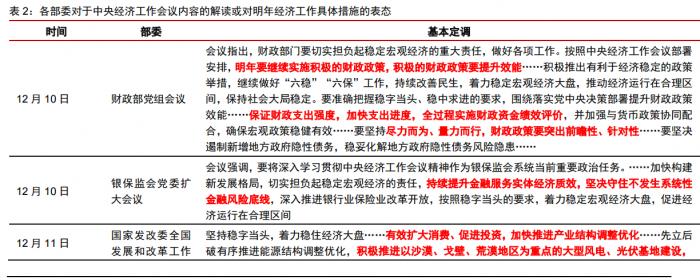

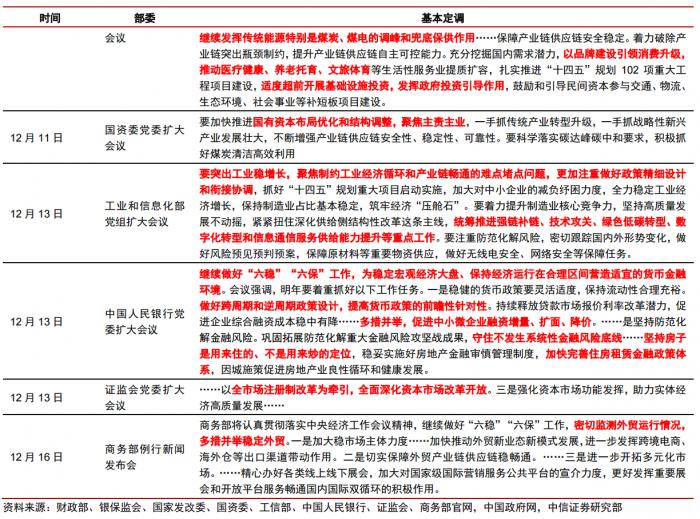

南方财经全媒体集团 资讯通研究员万倩倩 综合报道 中央经济工作会议提出,明年经济工作要稳字当头、稳中求进。

12月22日,据央视,国家发展改革委副主任兼国家统计局局长宁吉喆近日接受记者专访时表示,明年要坚决贯彻“稳字当头、稳中求进”的要求,积极推出一系列有利于经济稳定的政策。此前一日,宁吉喆在接受新华社采访时称,当前我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。化解三重压力,要从四个层面发力稳预期。

东方证券认为,从A股来看,在整体经济压力依然存在的情况下,“稳增长”将会是今年年底-2022年第一季度的重要投资主线之一。回顾历次稳增长周期中的主要政策抓手以及对应的投资机会,或有助于把握后续市场行情。

历次稳增长周期,政策发力抓手逐步由投资向消费转变

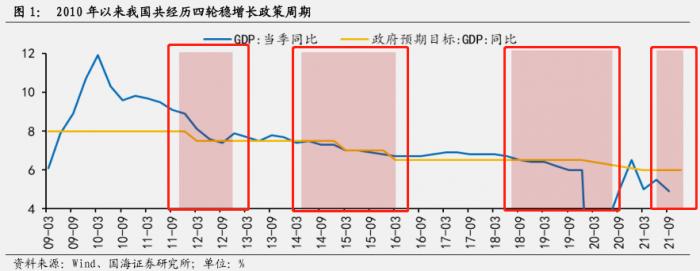

国海证券复盘2010年以来我国稳增长的政策周期,共分为四轮,分别发生在2011年10月至2012年12月、2014 年4月至2016年3月、2018年 7月至2020年7月和2021年下半年至今。而每轮稳增长周期中的稳增长政策都具备一定规律性,均经历从提出到加码、再到高潮、直至经济企稳后逐渐淡出的过程。

在过去三轮稳增长周期中,扩大内需是总基调,政策发力的主要抓手逐步由投资向消费转变。其中:

第一轮:2011-2012年,历时15个月,稳增长政策周期共经历5次发力期,主要靠基建拉动,扩大消费措施略显乏力。

第二轮:2014-2016年,历时约2年,稳增长政策共经历5次发力期,靠投资、消费齐发力。

第三轮:2018-2020年,按疫情爆发前后可划分为两大阶段,共经历3次发力期,稳增长主要依靠刺激消费,投资只在经济出现失速下行时阶段性加码。

整体而言,国海证券认为,稳增长政策的阶段性发力支撑A股易上难下,特别是政策发力进入高潮时往往对应着市场抬升斜率最大的阶段。其中,刺激消费政策往往在汽车家电、餐饮零售、文体旅游等领域发力,且行情持续性较好;刺激投资政策重点聚焦交通及水利建设、棚户区改造与保障房等领域,发力对市场的影响是脉冲式的,强周期以及逆周期板块、地产阶段性跑赢大盘,但行情持续性不佳,一般在1个月以内。

本轮稳增长预计仍聚焦消费的持续恢复

国海证券认为,本轮稳增长政策周期从今年7-8月开始逐步预热,12月以来政策定调更加积极,中央经济工作会议明确“稳”将成为贯穿 2022年宏观调控的主脉络。预计促进消费的持续恢复仍会是本轮稳增长的主要抓手,新老基建的适度超前进行将实现对经济的托而不举,下行压力较大时有望阶段性发力。

另外,随着各部委针对稳经济工作的定调逐步明确,中信证券预计今年年底至明年一季度将迎来各部门具体的“稳经济”举措的筹划、制定、释放、执行落地阶段。而稳增长相关政策将集中于新基建、稳地产和促消费。

投资策略

国海证券:稳增长政策周期下,建议关注两条配置线索。

(1)作为稳增长主要抓手的消费,重点关注必选消费的食品饮料、农业牧渔,以及可选消费的汽车、小家电。

(2)适时把握新老基建的阶段性投资机会,包括建材、建筑装饰、工程机械等,以及绿色发展领域的风电、光伏、储能,和数字经济领域的大数据、云计算、物联网等。

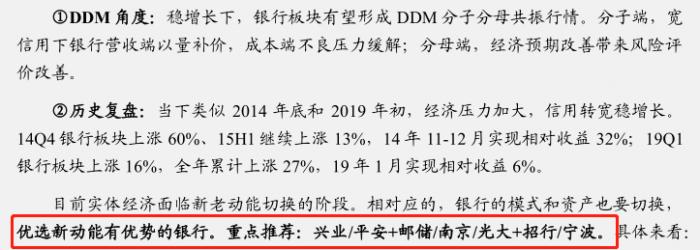

浙商证券:(1)稳增长的大背景下,看好2022年银行板块的绝对收益,阶段性可能存在相对收益。

(2) 在中央明确提出2022年经济工作要稳字当头、稳中求进,适度超前开展基础设施投资背景下,2022年传统基建发力、新能源基建投资有望跑出加速度,建筑央企板块有望整体受益,建议优选新能源建筑央企。

(报告来源:中信证券、国海证券、浙商证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:万倩倩 编辑:辛继召)