南财研选|中药板块逆势上涨!低估值+政策红利+涨价潮,2022年迎战略配置机遇

南方财经全媒体 资讯通研究员崔海花 综合报道 中药板块近期爆发。本周4个交易日,中证中药指数大涨7.11%,个股中陇神戎发、龙津药业、贵州百灵分别大涨59.61%、24.45%、20.37%。

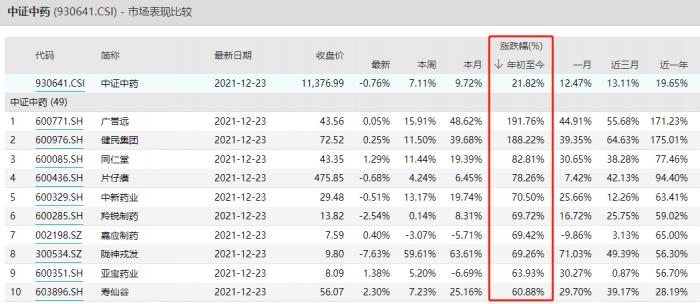

2021年中药板块逆势上涨。2021年年初至今(截至2021年12月23日,下同),中证生物医药指数大跌14.80%,中药板块却表现优异,大涨21.82%。

个股看,2021年年初至今,广誉远、健民集团分别大涨约192%、188%,同仁堂、片仔癀等8只个股涨超60%。

消息面上看,同仁堂近日上调安宫牛黄丸价格、中药免于近期制裁风波影响、中药集采降价幅度小于其他药品、部分强消费属性的中药产品免疫集采等消息面共振,可能是促进中药板块近期大涨的原因。

2021年回顾:行情表现突出、估值较低、业绩亮眼

曾经辉煌,调整已久。回顾过去10年,可分为三个阶段:2010-2014年:高光时刻2015-2018年:犹豫分歧;2018年后,风光不再、颓势尽显。在2016年以后,医保目录调整、限制中药注射剂等事件的发生整体制约了行业发展。

2021年中药板块行情表现突出。截至12月20日,2021年中药行业指数在医药细分板块中涨幅居于第2位(+19.56%),仅次于原料药(+25.11%)。

中药是目前医药板块中除医药流通之外估值最低的板块。板块估值自2015年后一路下滑,至今仍在底部,估值低安全性好。

前三季度业绩表现亮眼。2021年前三季度中药板块实现总营收、归母净利润同比增长10.96%、20.45%,较去年同期实现恢复性高速增长。

政策持续加持、迎历史性发展契机

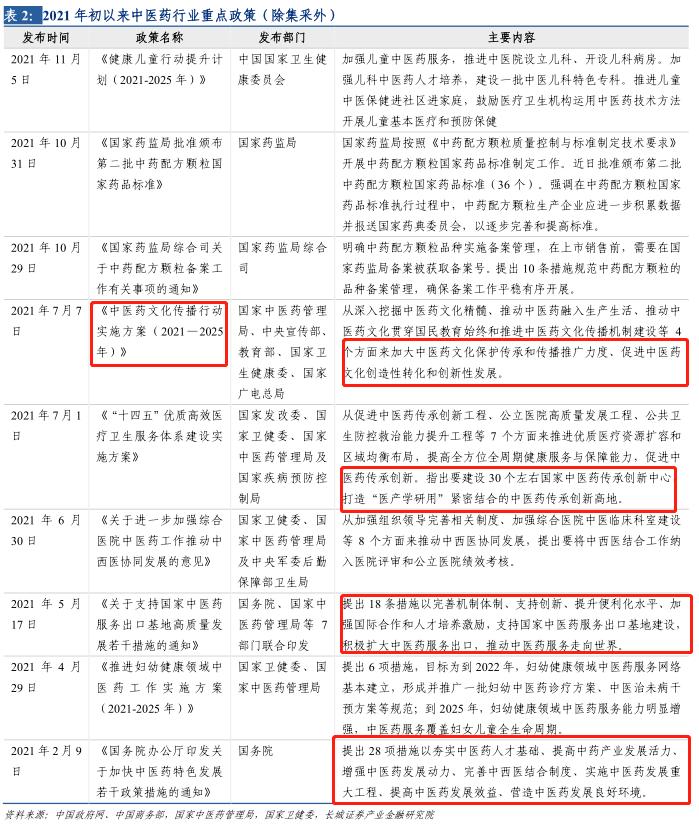

中药行业获政策加持,迎来历史性发展契机。2021年初以来,除集采外,中药板块利好政策接连出台,是板块上涨的主要推动力。

长城证券预计,后续各地对中医药产业发展的落地政策相继推出与施行,中医药企业将迎来历史性发展契机。

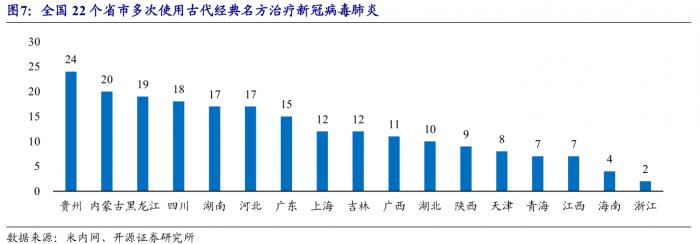

新冠疫情重塑中药认知,传承与发扬中医药成为主调。中成药及古代经典名方在新冠肺炎治疗中被广泛认可,2021年国务院等发布通知,支持国家中医药服备出口基地大力发展中医药服务贸易,推动中医药服务走向世界。

政策面中,不确定性因素即中药集采。12月21日,湖北等19省区联盟集采开标,平均降价42%。东莞证券:本次集采降价幅度较为温和,此次集采A组并未出现降幅高达90%的极端情况,大部分药品价格降幅在30%-50%;华安证券:品牌中药依靠独家中药品种的优势,应乐观看待后续中成药集采的影响。

短期催化:2022年或迎来产品涨价潮

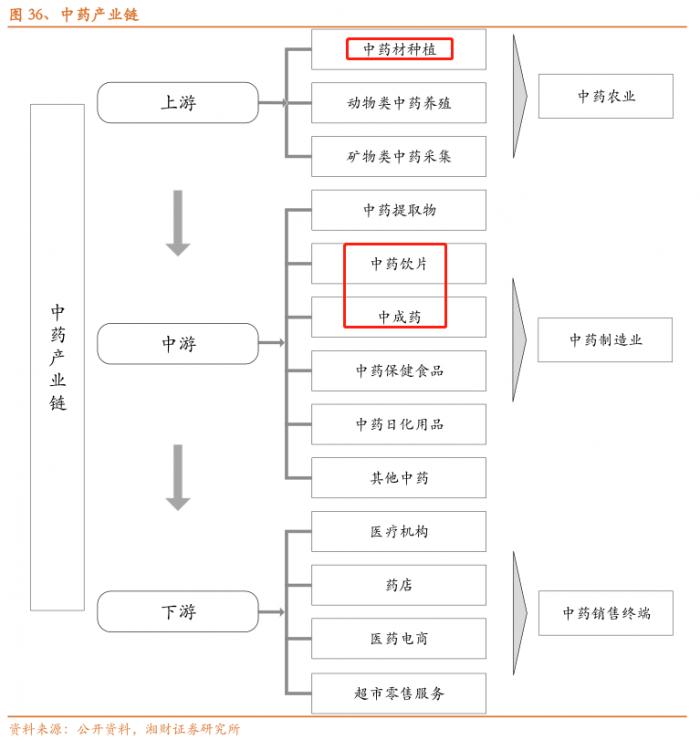

从产业链上游来看,中药产业涵盖上游药材种植等、中游中药制造业、下游中药销售等环节。

行业中药材价格2021年持续上行。中药材综合200指数、野生99和家种100指数呈波动上行态势,河北安国中药材价格指数持续上行,各品类药材指数涨多跌少。

极端天气持续、种植面积短期难以提高、供需失衡的背景下,长城证券预计今冬明春中药材涨价趋势或将持续。

为保障利润中药产品或将迎来一波涨价潮,独家品种赋予提价底气。原材料的价格往往可以通过终端提价的方式向消费端进行传导。

以片仔癀为例,从2003年片仔癀在A股上市以来,公司共公告提价17次。

以安牛为例,2021年12月起,京东、阿里等线上渠道销售的同仁堂安牛标价均已上调,涨幅约10%。12月13日,华润三九表示,由于成本不断上涨等原因,安牛出厂价今年有所提升。广誉远、片仔癀、九芝堂等上市公司旗下也有安牛产品,或将迎来一波涨价潮。

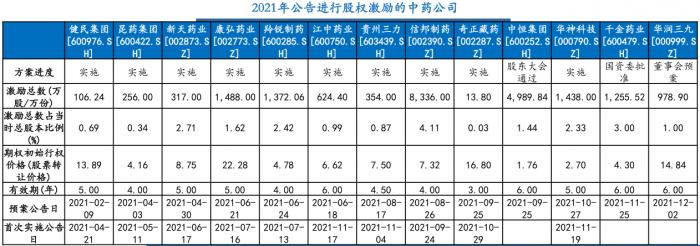

长期:股权激励打开向上空间、布局消费品成新业绩增长点

股权激励充分保障行业发展增速,估值有望提升。2020年多家中药上市公司出台股权激励和员工持股计划,业绩年增速要求在10-20%,行业向上空间充分打开,估值有望持续提升。

华安证券:预计未来在激励的加成下,中药公司的经营有望迎来拐点。

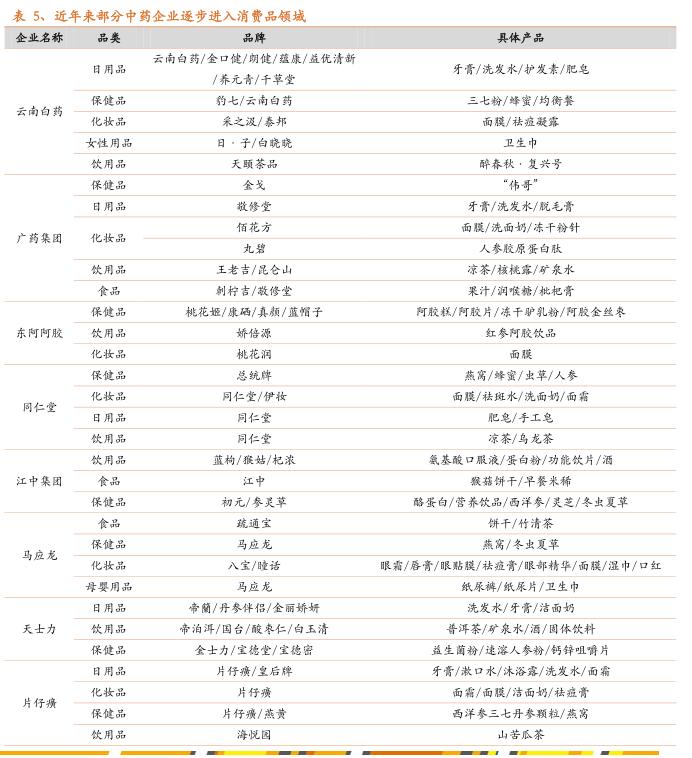

纷纷布局消费品领域,寻求新的业绩增长点。中药企业产业链的向下延伸,进一步凸显出行业的消费属性,在受益于消费升级的同时,对医保控费等短期负面政策形成一定政策免疫。

配置策略

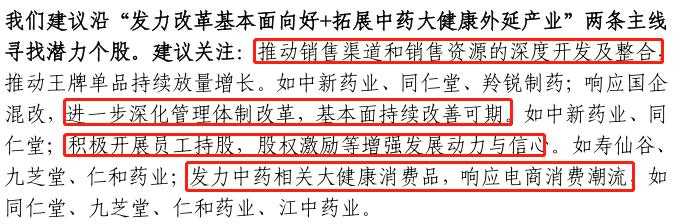

长城证券:中药行业边际改善,2022年仍看好其潜力,建议沿“发力改革基本面向好+拓展中药大健康外延产业”两条主线寻找潜力个股。

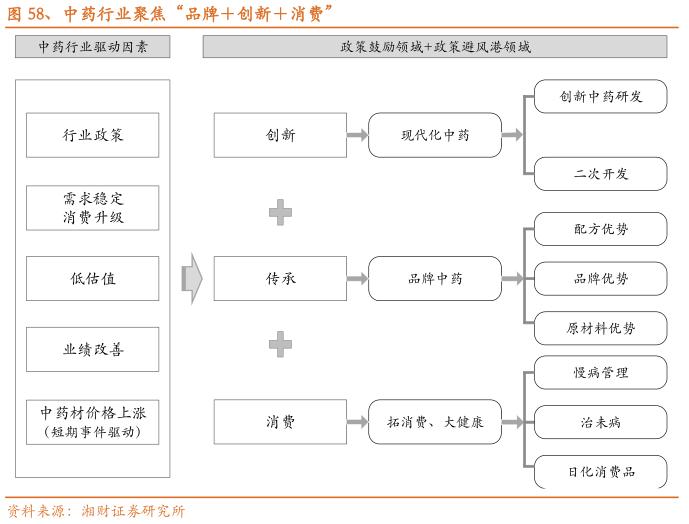

湘财证券:维持中药行业“增持”评级,“政策+消费升级+业绩改善+估值优势”共同构建中药行业投资机会,建议关注政策鼓励领域和政策避风港领域。

民生证券:中药消费品有望迎来价值重塑的战略机遇。

片仔癀(600436.SH):竞争优势十分突出,形成品牌护城河

①原材料(天然麝香、牛黄、蛇胆、三七等)稀缺性形成资源优势;

②独特配方和品牌优势构筑产品壁垒;

③成本传导顺畅,具备较强品牌溢价和定价能力。

中新药业(600329.SH):产品潜力充足+国企改革兑现,持续改善空间可期

①速效救心丸长期仍具备量、价增长空间,其他品种放量亦可期;

②管理改善逻辑不改,高基数下三季度业绩稳增,营收、利润双提升。

同仁堂(600085.SH):国企混改基本面向好、聚焦王牌单品提升盈利能力

①国企改革进行时,治理体系有望优化,突破估值瓶颈;

②大品种战略稳步推进,混改有望提升盈利能力。

寿仙谷(603896.SH):产品筑牢竞争力,营销改革开启全国化布局

①中国灵芝、铁皮石斛行业上市第一股,致力于打造“打造有机国药第一品牌”;

②行业高景气+股权激励,中长期发展动力充足;

③产品、营销、品牌多措并举,稳步推进全国化市场建设;

④前三季度营收、利润均实现较高增速,经营良性发展。

九芝堂(000989):文化营销助力单品放量、创新药和干细胞等投资项目远期赋能

①对各业务板块制定针对性发展策略,赋能业绩增长;

②积极开展创新药研发和中药再评价工作,投资的干细胞项目具有潜力。

羚锐制药(600285.SH):看好产品结构提升,低估值优势突显

①国内领先的贴膏剂生产企业,产品、品牌优势明显;

②聚焦核心品种、营销改革发力、品牌加持,产品结构提升释放收入弹性;

③三季度业绩增势延续,费用优化提升盈利水平。

仁和药业(000650.SZ):三季度业绩增速亮眼,电商黄金季下化妆品业务增量可期

①“OTC+ 大健康”双轮驱动,收购标的并表后业绩增速亮眼;

②短视频平台的化妆品业务正处于快速发展中,精准把握短视频流量红利风口;

③传统OTC 业务发展稳健,实施员工持股计划,加强研发投入。

以岭药业(002603.SZ):络病理论指导公司新药研发和产品销售是公司核心竞争优势

①专利产品形成产品系列。公司目前拥有专利新药11个;

②布局化药和大健康板块,目前4个1类创新药品种进入临床,有望成为新业绩增长点。

健民集团(600976.SH):百年中华老字号,创新变革助力业绩快速增长

①独家产品体外培育牛黄作为名贵中成药的核心原料,有望持续量价提升;

②自有业务有望实现持续稳定复合增长。

(报告来源:湘财证券、国海证券、华安证券、民生证券、平安证券、开源证券、长城证券、东莞证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:崔海花 编辑:辛继召)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。