AI失灵?回撤达历史极值 量化巨头幻方道歉!“不赚钱还高收费” 令投资人怨声载道

在近期的量化基金回撤时,让投资人不满的矛盾焦点在于,量化产品收益下降时仍需按合同覆约交纳较高的管理费和收益提成

21世纪经济报道记者 庞华玮 报道

千亿规模私募量化巨头——幻方量化一名陆姓高管在朋友圈致歉投资人,及其后续发布的业绩说明,引发投资圈震动。

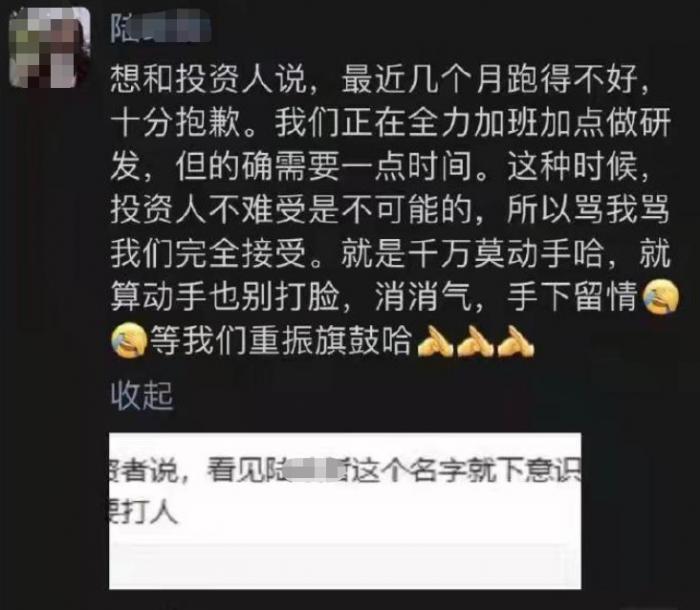

12月27日,一位幻方高管在朋友圈表示:请投资者“莫动手,别打脸,消消气,手下留情,等我们重振旗鼓”。

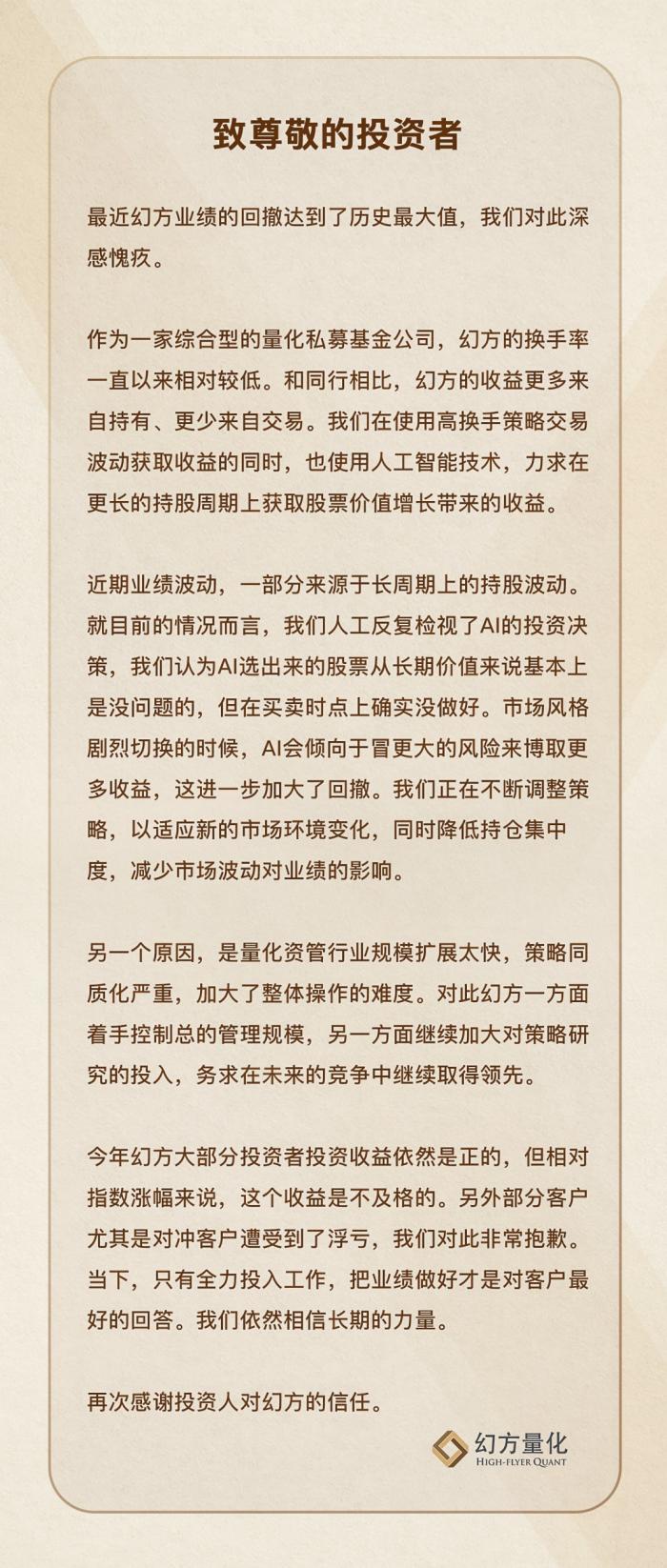

12月28日晚间,幻方量化在其微信公众号发布《关于幻方量化近期业绩的说明》,表示“最近幻方量化业绩的回撤达到了历史最大值,我们对此深感愧疚”。

据21世纪经济报道记者了解,8月底至今,幻方创出了10.66%的历史最大回撤。不过,近期量化基金回撤并非个别现象,12月以来,量化基金普遍出现回撤,甚至有部分产品因此超额收益归零,低于跟踪指数收益。

除了幻方量化之外,近期鸣石投资、因诺投资等多家百亿量化私募也发布了回撤说明。

值得一提的是,在近期的量化基金回撤时,让投资人不满的矛盾焦点在于,量化产品收益下降时仍需按合同覆约交纳较高的管理费和收益提成。有投资人士表示,“幻方相关收费本来就比友商多”。

“量化基金跑输了指数,收益已经很低了。收费后,收益就更低了。”上述投资人士表示。

面对近期量化产品回撤,业绩大跌的窘况,私募量化巨头们接下来又将如何应对?

幻方道歉

12月27日,幻方量化一位高管在朋友圈发文:

“想和投资者说,最近几个月跑得不好,十分抱歉。我们正在全力加班加点做研发,但的确需要一点时间。这种时候,投资者不难受是不可能的,所以骂我骂我们完全接受。就是千万莫动手哈,就算动手也别打脸,消消气,手下留情,等我们重振旗鼓哈。”

记者查询Wind数据显示,幻方跟踪的指数量化产品主要集中在中证500指数、中证1000指数。

作为私募产品并不需要每日更新数据,不少是一周公布一次净值,甚至一月公布一次,目前幻方量化最新更新的数据截至12月24日。

Wind数据显示,截至12月24日收盘,今年以来,中证500指数上涨14.32%、中证1000指数上涨17.00%。

来自私募排排网获得的数据显示,截至12月24日,幻方的中证500指数产品的——九章幻方中证500量化多策略1号,今年以来收益率为15.12%,此前最高一度超过36%;

而Wind显示,截至12月24日,今年以来,还有多只中证500指数产品低于同期中证500指数的收益率14.32%。

比如,九章幻方中证500量化进取1号为11.99%,九章幻方中证500量化多策略4号为12.61%,九章幻方中证500量化多策略3号为12.78%,九章幻方中证500量化进取2号为12.87%。

此外,来自私募排排网的数据还显示,截至12月24日,中证1000指数产品——幻方中证1000量化多策略2号,今年收益率为16.65%,今年以来最高收益率达到39.31%。

这意味着,近期幻方有部分产品的超额收益由正转负。

值得一提的是,私募排排网给记者提供的数据显示,截至12月26日,幻方年一共备案了198只量化基金,目前运行中的基金总数量高达497只。

私募排排网的数据还显示,截至12月27日,幻方今年来整体收益为10.76%。这一收益在今年极度分化的行情下,并不算差。但是,8月底至今,幻方却创出了10.66%的历史最大回撤。与其他量化私募的成绩相比,显然有些逊色。

私募排排网数据显示,截至12月10日,百亿级量化私募有26家,26家百亿级量化私募不但今年以来全部取得正收益,而且今年以来平均收益高达21%。

而今年以来百亿级私募业绩榜单排名前十中,有6家都是量化私募。

从数据来看,百亿级量化私募的第一名是鸣石投资。今年以来截至11月底(下同),鸣石投资以41%的收益再度蝉联量化私募冠军;聚宽投资以收益38.21%在百亿级量化私募榜单中排名第二;佳期投资以年内收益37.26%的收益位居第三。

对于近期不理想的投资业绩,12月28日晚间,幻方量化发布了关于近期业绩的说明。幻方表示:最近幻方业绩的回撤达到了历史最大值,对此深感愧疚。

幻方量化认为,近期业绩波动有两个原因。

一部分是来源于长周期上的持股波动。“就目前的情况而言,我们人工反复检视了AI的投资決策,我们认为AI选出来的股票从长期价值来说基本上是没问题的,但在买卖时点上确实没做好。市场风格剧烈切换的时候,AI会倾向于冒更大的风险来博取更多收益,这进一步加大了回撤。我们正在不断调整策略,以适应新的市场环境变化,同时降低持仓集中度,减少市场波动对业绩的影响。”幻方量化表示。

另一个原因,是量化资管行业规模扩展快,策略同质化严重,加大了整体操作的难度。对此幻方量化表示,ー方面着手控制总的管理规模,另一方面继续加大对略究的投入,务求在未来的竞争中继续取得领先。

收费争议

幻方量化让投资人不满的一个重要原因是,在量化产品的超额收益归零,甚至基金收益低于跟踪指数收益时,根据投资人仍需按合同规定,交纳管理费和收益提成,而幻方量化作为千亿量化顶流公司,其费用比不少同行高。

据业内人士介绍,幻方的收费一般按策略计费,稀缺的策略最贵,具体如下:

1、高频。规模小,收费最高:2%管理费+30%盈利提成;

2、中性策略。(1%-2%)管理费+25%盈利提成;

3、指数增强。2%管理费+(20%-25%)盈利提成;

此外,幻方产品销售如果走的是渠道,如银行、券商和第三方平台等,还要加1%认购费,也是由投资人承担。

而与之相对,一些中小规模的私募量化,一方面目前收益高于幻方,另一方面收费低于幻方,比如一家中小型私募量化的产品收益目前还有部分超额收益,其收费为:管理费1%+盈利提成15%。

两相对照,在量化基金收益下跌后,投资人不满情绪更加凸显。

“幻方近期基金产品出现回撤,收益降低,同时收费高于‘友商’,在超额收益归零,甚至低于跟踪指数收益时,不退管理费,也不退收益提成。”一位投资界人士说。

“按契约合同履行,投资人亏啊,公司只是来个无成本的道歉。”一位投资界人士对此感慨。

一位私募人士指出,这种基金业内一贯的收费方式——没有为投资人赚钱,还要收取高昂费用——其实不太合理。

“按照巴菲特的理念,没赚钱,别收费。甚至6%以内,应该都不收费。”上述私募人士说。

而私募的主动权益产品,一般采取绝对收益模式,不收管理费,赚钱之后才收取盈利部分的20%。这也是私募与公募在收费和投资策略上不同的根源。

总体来看,私募对量化和主动权益产品设置了不同的收费模式,各家公司的收费标准也各有不同。

而今年量化基金规模突飞猛进,吸引大量的投资人,主要是因为今年量化基金收益高——私募排排网数据显示,截至11月底,今年以来百亿量化基金的平均收益达21%,同时量化基金回撤和波动远小于主动权益基金。

但在近期量化基金出现回撤、盈利降低时,费用可能成为压倒部分量化产品的最后一根稻草。

回撤潮之因

值得注意的是,9月以来私募量化经历了一波大回撤,几乎是所有量化机构的都受到重创,大量的量化产品,尤其是中性产品被赎回或清盘。

到了12月,截至12月27日,12月以来中证1000指数下跌了3.45%。

业内人士指出,指数与私募量化收益是正相关,也即是指数上涨,量化收益上涨;反之亦然。

这意味着,12月中证1000指数下跌超3%,对中证1000指数增强基金的绝对收益形成压力,如果超额收益不够3%,产品将月度亏损。

市场不平静之时,不仅幻方,近期不少量化私募都出现了较大的回撤。

今年业绩最好的百亿量化私募——鸣石投资,近期也发布回撤说明表示:

“12月以来,整体市场环境不利于量化策略运行,选股难度增加,alpha策略表现一般,量化行业普遍回撤。”

其中,高频量化选股模型长期偏好的技术面因子如动量、波动率、流动性因子同时发生回撤。

鸣石分析回撤有四个原因:

一是本月市场无法形成稳定而连续的风格,各板块间轮动频繁,“一日游”行情频繁出现,使得量化投研方法难以通过历史数据捕捉市场热点,选股难度上升,中期动量因子发生回撤。

二是中证500成分股日内截面波动率偏低,振幅相对较窄,波动率因子难以创造超额收益;

三是四季度以来市场交易量相对萎缩,是的流动性因子表现不佳。

四是板块方面,前期涨幅较大的电子、基础化工等行业出现回调,导致策略在行业布局发生回撤。

不过,展望未来,鸣石投资表示,根据往年经验,量化超额存在周期现象,一般第四季度最难创造超额,一二季度表现最优。目前鸣石在原有的模型基础上升级策略信号,来适应最近复杂多变的市场环境,未来超额有望在底部得到回升。

另一家百亿私募因诺投资也在近期对今年最差月度表示进行了情况说明。

因诺投资表示:“上周,策略超额再次出现了大幅回撤,回撤主要集中在周五,这已是12月以来第三周超额回撤。策略在经历了二季度以来的大涨,9月、10月的回撤,11月的反弹之后,12月,策略超额出现了今年的最差月度表现。”

因诺投资分析:

一是模型预测准确率仍然正常,但近期预测准确率有所下降。

二是多空分布极不均衡,尤其以12月为最虽然多空收益在正常区间,但多空分布在短期出现了极端不均衡的情况。公司认为是模型12月出现了偶然情况,多空收益应不会长期失衡。

三是量化共同回撤,彼此有影响。9月以来的这波回撤,几乎是所有量化机构的共殇,也应造成了大量的量化产品(尤其是中性产品)赎回或清盘。

四是中国市场持续机构化,超额变低,波动变大随着中国市场机构化的持续进行,无效波动将越来越小,因此超额收益将出现不可避免的衰减。

五是持续改进模型,静待时机应对回撤最好的方式,只有更加努力的改进模型,提升模型效果。

策略优化竞赛

据私募量化人士介绍,影响量化基金收益的一个重要原因是市场上量化交易策略趋同,所以优化策略和模型成为未来量化产品的竞争焦点。

“哪家能率先跑出足够差异化,也就能进一步突围。头部的研发力量是足够的,加班加点机会还是比较大。”一位私募量化人士说。

而百亿量化私募也在优化策略和模型的道路上竞赛。

12月28日晚,幻方量化表示,将继续加大对策略研究的投入,务求在未来的竞争中继续取得领先。

鸣石投资表示,目前鸣石在原有的模型基础上升级策略信号,来适应最近复杂多变的市场环境,未来超额有望在底部得到回升。

因诺投资也表示,“公司近期更新了一版模型,预计可以提升超额3-5%的水平,可以在一定程度上抵抗中国市场有效性的提升。”

“但是,新模型的收益特点与老模型仍是相似的,并不能把亏损变为盈利,只是在盈利时多赚一些,亏损时少亏一些。模型的效果,仍然需要静待有利时机的到来。量化模型的效果,仍然需要较长时间才能有所体现。我司仍在持续不断的优化策略和模型,力争保持市场有竞争力的水平。”因诺投资指出。

(作者:庞华玮 编辑:巫燕玲)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。