价值盘点 | 2021年新经济哀鸿遍野,都有哪些泡沫碎了一地

应了那句老话:潮水退去,才知道谁在裸泳。

前言 | 2021年马上就要过去了,这一年,对于中国互联网行业,对于一众明星中概股来说,日子过得并没有多顺心。面对越来越严厉的反垄断政策,流量、人口红利的消退,互联网广告市场无可避免的萎缩,以及新兴产业的崛起,过往十多年称霸新经济领域的一众互联网巨头正遭遇全新的考验。

为了给2021这个多事之秋画上一个完美的句号,为了更好地把握过去这一年的行业变革方向,《价值研究所》将在未来两周通过“盘点2021”系列文章,复盘2021年那些值得关注的大事件、大趋势。

2021年,各个新经济赛道宛如冰火两重天。作为价值研究所年终复盘系列的最后一期,今天我们将为大家梳理一下过去一年各个行业的起伏,看看有哪些行业泡沫在2021年被无情刺破。

如同那句老话:当潮水退去,才知道谁在裸泳。过去这一年的行情更迭,撕掉了不少行业、企业的遮羞布。

多行业泡沫破裂,新经济一片哀嚎

来到年底,网络上开始流行一个段子:

一个打工人美好的一天从小度的闹钟声中醒来,拿起小米手机刷知乎,骑着小牛电动去上班,路上顺便点一杯奈雪。上班打开QQ音乐听听歌提提神,中午打开爱奇艺一边煲剧一边吃着美团小哥刚送来的外卖。下班打个滴滴回家,楼下顺便取下拼多多的快递和在每日优鲜下单的食材。晚上吃完饭躺在沙发上打会儿王者,再刷下B站,偶然看到新东方捐座椅板凳的视频,为了践行公益顺手去支付宝蚂蚁庄园捐了五个蛋。

转身望向窗外,冷雨夹雪敲打着屋檐,寒冬中的一天就这么过去了。

这个段子的杀伤力在哪?截止本周一收盘,百度(美、港两地上市企业均统计港股股价)股价年内跌幅为44.88%,小米跌44.22%,奈雪的茶跌56.16%,腾讯音乐跌67.05%,爱奇艺跌73.74%,美团跌25.93%,滴滴跌62.14%,拼多多跌67.94%,每日优鲜跌68.92%,腾讯跌20.73%,哔哩哔哩跌47.98%,新东方跌89.11%,阿里巴巴跌51.72%……

上面提到的这几家企业,基本涵盖了新经济产业、互联网产业的各个领域,从智能手机到电商,从本地生活服务到社区团购,从共享出行到互联网金融,从在线音乐到长视频平台。而它们无一例外,全都在2021年度过了一个令人难忘的“寒冬”。

(图片来自Pixabay)

不过客观地说,虽然上述行业都在2021年遭遇低潮,其未来发展前景还是大不一样:电商、本地生活服务正处于关键转型期,阵痛在所难免;音视频、共享出行仍有刚需,但需要摆脱烧钱模式,找到理性增长之道;流量枯竭、互联网广告市场的萎缩则是大势所趋,短时间内难有翻身机会。

价值研究所就认为,前两种情况,可以算是逆境下的蛰伏,未来还有翻盘的希望;后一种情况,则属于明显的泡沫破裂,牵涉其中的行业,到了必须积极寻找新出路的时候了。

雪崩之前,早有预兆

回顾2021年那些破灭的互联网泡沫,价值研究所总结四个关键因素:流量模式失效、监管大棒频繁砸下、烧钱换市场的增长方式难以为继,以及垄断优势的消逝。

围绕流量、监管、烧钱、垄断这四个关键词,我们可以看到不少行业的挣扎与彷徨。

1、流量不再一本万利,互联网广告告别全盛时期

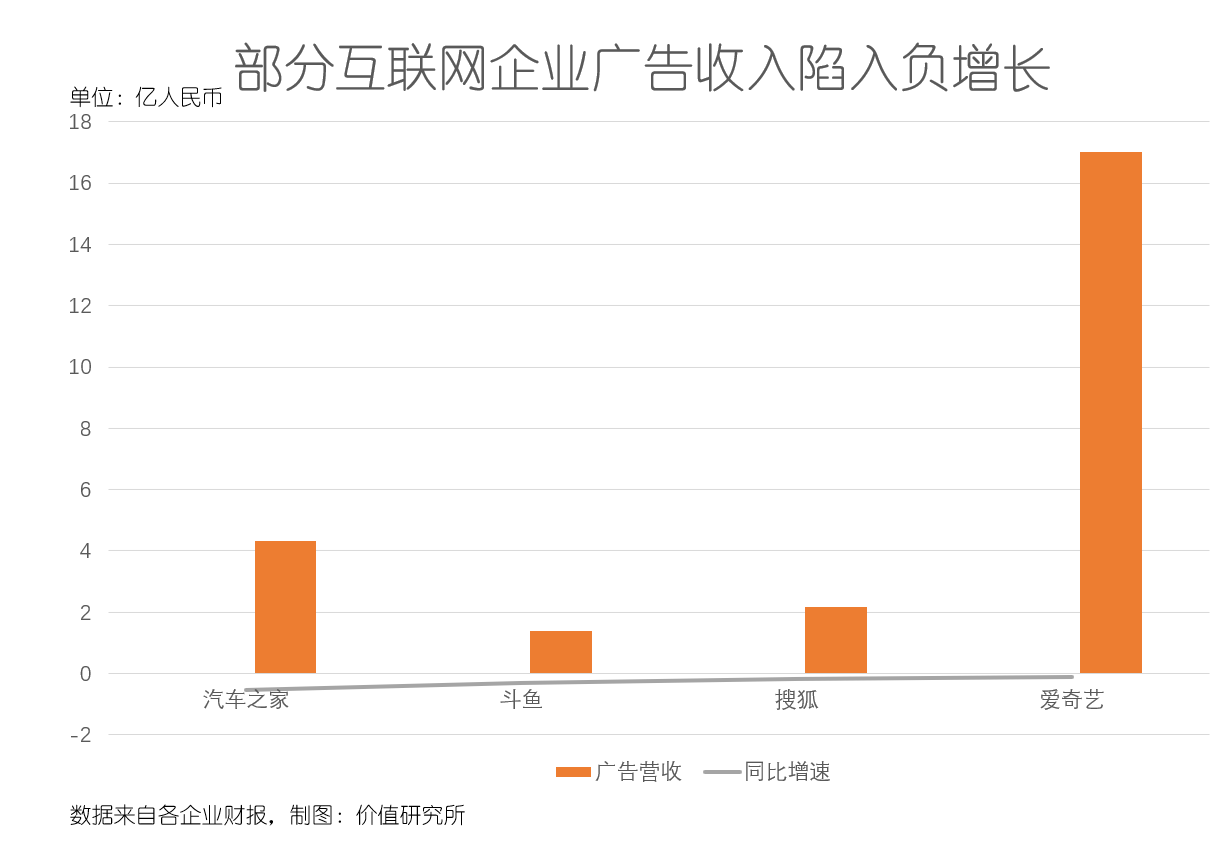

2021年下滑趋势最明显的,当属互联网广告市场。

根据权威数据机构QuestMobile统计的数据,今年第三季度中国互联网广告市场规模为1582亿,同比增幅降至9.2%——对比之下,今年二季度的同比增幅可是高达19.6%。

通过对国内16家三季度广告收入破亿的互联网企业广告收入同比增幅的横向比较(尚未上市的独角兽,如字节跳动、小红书等暂不列入比较),价值研究所发现,爱奇艺、搜狐、汽车之家和斗鱼都已进入负增长区间,百度、阿里巴巴、拼多多、微博、京东、腾讯、美团的增长速度也明显放慢。

互联网广告市场的衰退,有人归因于更严格的监管政策,还有实体经济在疫情冲击下的下滑导致广告投放减少。但在价值研究所看来,流量红利枯竭、互联网投放渠道生命力下降,是互联网广告行业更深层次的危机。

事实上,互联网广告市场的盛极而衰,从去年就开始显露端倪。根据秒针营销科学院发布的《中国数字营销趋势报告》,2020年广告主数字营销投入实际增幅仅为16%,是2017年以来的最低水平。相比之下,根据CTR的数据,今年10月份,广告主在电梯LCD等线下场所广告投放开销同比录得超过20%的增幅。其中,食品饮料、美妆护肤等快消品线下广告投放规模增幅超过100%。

种种事实表明,广告金主们不再迷信互联网,线上广告营销的转化率、获客率已经不能让它们满意。

在此背景下,营收极度依赖广告业务的百度、爱奇艺、快手等巨头,还有尚未上市就被传出增长停滞的字节跳动,纷纷在年内开启裁员模式、节流过冬,也就不足为奇了。但节流终究是治标不治本,在互联网广告市场增长放缓的当口,开辟全新增长曲线,才是自救的关键。

(图片来自UNsplash)

2、游走在政策边缘,K12泡沫破裂不可避免

互联网广告市场虽已走在下坡路,但好歹瘦死的骆驼比马大。相比之下,K12教培行业的泡沫破裂得更加彻底,想翻身更加困难。

7月份,有关部门正式发布《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,传闻许久的“双减”政策正式落地,正杀红眼的K12在线教育行业被强制按下终止键。

在“双减”政策的影响下,K12教培机构全面溃败,如今正面临艰难的转型之路。

12月28日,新东方正式宣布将上线直播平台“东方甄选”,正式进军直播带货行业。俞敏洪也表示自己将不定期出现在东方甄选直播平台上,带头支持新平台的发展。

不过和K12教培相比,新东方、好未来、猿辅导等机构尚未找到真正的新增长点,转型期的阵痛相信还会持续很长一段时间。

除了K12教培行业之外,2021年因监管政策收紧而泡沫破裂的行业还有很多。比如从风口诞生之日起就备受质疑的电子烟行业,3月份,有关部门宣布电子烟将参照卷烟监管规则,11月更被正式纳入新型烟草制品监督行列。在监管环境的变化下,雾芯科技股价年内一度狂跌超80%,近期才略有反弹。

价值研究所就认为,游走在监管边缘的行业即使能赢得一时的增长,终究无法换回长久的稳定。无论哪个行业、无论哪个时期,企业都应该有合规意识。

当然,客观地说,除了监管政策的影响之外,过于烧钱的增长模式也早已为K12教培机构的泡沫破裂埋下伏笔。数据显示,在“双减”落地之前,几乎所有头部K12教育机构都面临营销、人力成本急剧上升,增收不增利的尴尬局面。

以新东方为例,其2021财年上半年财报显示,其营收成本达到2.5亿元,同比激增109%,其中用于教学人员和课程研究人员的人力成本分别增长了73.1%和268.3%;此外,营销成本也较上一财年同期的2.9亿猛增至5.2亿,同比增幅超过77%,占营收的比例高达76%。在成本急剧上升的情况下,新东方上半财年的毛利率从去年同期的56%大幅下滑至23%,烧钱换增长模式的弊端十分明显。

更重要的是,和新东方一样,高途、网易有道、好未来、猿辅导等头部K12在线机构,通通逃不过成本高企、利润微薄的命运。

(图片来自UNsplash)

不过要说烧钱烧得狠,K12教培行业还要向另一个赛道低头——社区团购。

3、烧钱换增长模式彻底破产,社区团购断臂求生

首先,不可否认的是,和K12教育类似,2020年还红红火火社区团购在今年瞬间哑火,也和政策的干预有一定关系。

社区团购赛道虽然没有出现“双减”这样的震撼性政策,但过去这一年来各种监管新规也是层出不穷,从九个不准到叫停价格战,从官媒亲自下场定调到十荟团、美团优选在年中先后收到市场监管总局的150万顶格行政处罚,针对整个社区团购行业的监管政策都在收紧。

然而,凡事不能只看表面。监管的大棒之所以砸向这两个赛道,跟其自身不够健康、理性的增长模式有很大关系——沉迷跑马圈地、大打价格战和营销战、试图烧钱换增长扰乱市场竞争秩序……这种种行业弊端,早已为在线教育和社区团购的大溃败埋下伏笔。

而政策打压远没有K12教培行业那么严重的社区团购之所以走向大溃败,跟其有过之而无不及的烧钱力度有很大关系。

以美团为例,财报显示,从去年四季度到今年二季度其新业务亏损累计高达323亿,社区团购占据绝对大头。根据媒体统计的数据,为了在下沉市场大规模扩张业务、争抢“团长”等资源,光是美团优选业务平均下来每个月就要亏掉至少10亿。

同样烧钱不手软的滴滴,就已经在层层压力下主动收缩社区团购业务。12月下旬,橙心优选一级入口从滴滴出行APP“生活”板块消失,业务团队员工数量从巅峰时期的1.6万人骤降至目前的约5000人,业务覆盖范围也从全国31省削减至9个核心省份。

纵观上述在2021年陷入低谷的行业,价值研究所认为,虽有外力因素的影响——比如政策干预,反垄断新规趋严等。但不要忘记,暴风雨来临前,这些看似宏伟壮丽的宫殿内部,早已爬满蛀虫。早在监管大棒砸下之前,K12在线教育和社区团购的泡沫破裂就注定会破裂,只不过破裂的方式比我们想象得要更显惨烈罢了。

这仿佛也印证了那句话——雪崩之下,没有一片雪花是无辜的。

4、反垄断大潮汹涌而至,互联网巨头遭当头一棒

对于美团来说,社区团购等新业务困于烧钱模式是早已做好心理准备的,但主营即时配送、到店业务在年内遭遇反垄断大潮的冲击,则更显意外。

自今年4月份开始,美团就受到市场监管总局持续的反垄断调查,对于其滥用网络餐饮外卖平台服务市场支配地位、实施差别费率、拖延商家上线等具有垄断经营嫌疑等行为,外界的不满也早已积累多时。10月份,最终罚单出炉,美团被处以34.42亿罚款,相当于过去一年的净利润全部都要拿来填这个大窟窿。

遭受反垄断调查和处罚的,当然不止美团一家——在美团收到罚单之前,国家市场监管总局在4月份就向阿里巴巴开出了一张高达182.28亿元的天价罚单,刷新国内反垄断行政处罚的纪录。

虽然罚款数字不像美团和阿里那么夸张,其他互联网巨头收到的顶格行政处罚也一点都不少:根据中科智库研究院整理的数据,截止12月15日国内有关反垄断的曝光率达到449万条,相关部门开出的、针对互联网行业的反垄断罚单总计超过200亿元,触犯“违法实施经营者集中”、“滥用市场支配地位”等条款的处罚金额规模最高。

对比之下,过去三年国内反垄断罚没金额分别仅为2.56亿、3.18亿和4.51亿,2021年被称为反垄断大年可算实至名归。

在反垄断大潮的拍打下,各大互联网巨头的股价、市值遭遇双杀就成为无可避免的结果。

正如前文所言,阿里、美团今年股价跌幅分别高达51.72%和25.93%,腾讯也大跌20.73%。

考虑到全球反垄断浪潮仍愈演愈烈,预计互联网巨头未来的日子依然不会好过。近日腾讯宣布大规模减持京东股份,相信就是应对未来反垄断政策可能进一步趋紧的方案之一。

对于腾讯来说,让出京东大股东席位,或许只是其“散去”战略投资公司股份的开始。从各国实践来看,反垄断不是一蹴而就的,监管也不会一次见效。随着执法实践的不断累积,特别是反垄断执法机构与平台企业、科技巨头、跨国公司、国有垄断企业的反复博弈,企业合规意识与水平将逐步增强,反垄断执法水平与体系也将不断迭代。

在这样的态势下,对于阿里、腾讯等巨头甚至任何企业来说,合规都是没有终点的事情。但站在中立角度看,随着互联网巨头的垄断被打破,二选一等现象终结,我们的确有理由憧憬一个更健康、更良心的市场环境。

写在最后

当然,商业世界有落就有起,有泡沫破裂,自然也有行业迎风爆发。和注重流量、份额和增长的互联网上半场相比,走到下半场之后,硬科技的作用越来越明显,相关行业的发展也越来越令人惊喜。

根据国家统计局的数据,2020年新经济产业增加值为16.92亿,占GDP的比重达到17%,今年这一比例有望进一步上升。而在早前发布的新经济500强企业榜单中,包括医疗服务、数字文娱、电子商务、智能制造、企业服务等在内的29个行业都有代表性企业上榜,展现了中国新经济产业的蓬勃生命力。

诚然,2021年对于国内新经济产业来说并不是一段甜蜜的回忆。但随着宏观经济形势的回暖,整个行业转向更理性、高质量发展,我们绝对有理由期待新经济在未来一年重新焕发生机.

(作者:价值研究所 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。