2021年新经济哀鸿遍野,2022年哪些赛道能立“新王”?

当流量模式失灵,硬科技将成为第一生产力。

前言 | 2021年马上就要过去了,这一年,对于中国互联网行业,对于一众明星中概股来说,日子过得并没有多顺心。面对越来越严厉的反垄断政策,流量、人口红利的消退,互联网广告市场无可避免的萎缩,以及新兴产业的崛起,过往十多年称霸新经济领域的一众互联网巨头正遭遇全新的考验。

为了给2021这个多事之秋画上一个完美的句号,为了更好地把握过去这一年的行业变革方向,《价值研究所》将在未来两周通过“盘点2021”系列文章,复盘2021年那些值得关注的大事件、大趋势。

在昨天的盘点中,价值研究所为大家梳理了过去一年那些破裂的互联网泡沫,流量模式失效、反垄断大潮、监管大棒的共同发力,给整个市场带来了翻天覆地的变化。

在商业世界,有起就会有落,有泡沫破裂自然也有风口爆发。回顾2021年新经济产业的发展,我们可以看到一个可喜的趋势:流量退位之后,整个行业正在回归科技为王的发展之路。

那些硬科技成色更足、更契合时代发展方向的行业,走上了增长快车道,在寒冬中迎来了属于自己的绽放时刻。

(图片来自Pexels)

2021年,新经济的“变与不变”

从整体上看,2021年新经济产业的发展虽不尽如人意,也绝非一无是处。

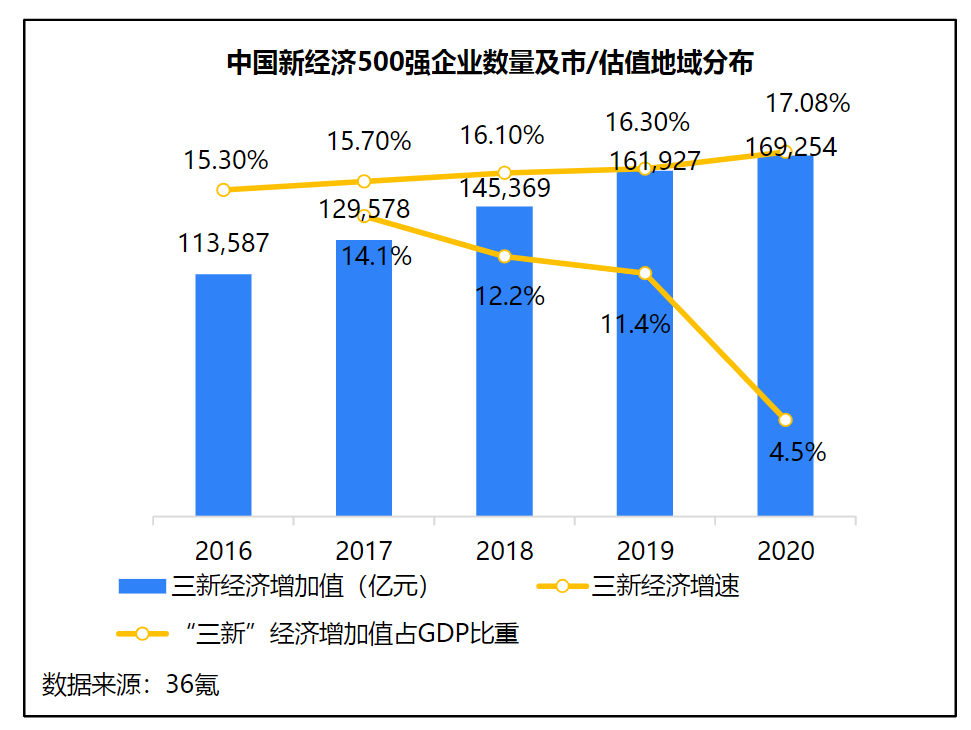

官方数据显示,过去几年新经济产业占GDP的比重逐渐上升,2020年占比为17.08%,总体行业规模达到1.93万亿元,发展潜力仍在持续释放中。36氪研究院统计的数据也显示,2016年至今,中国新经济规模一直保持增长,只不过最近两年同比增速有所放缓。

价值研究所就认为,新经济增速放缓,其实是一个内部调整、去泡沫化的好机会。在良好的外部环境和政策的支持下,我们相信新经济产业的前景依然值得期待。

(图片来自36氪研究院)

一方面,国家相关部门依然十分支持新经济产业的发展,各项配套政策、设施也在逐步完善中。标志性的事件,有新三板的全面升级、北交所揭牌和过去两年出台的大量纲要文件。

比如2021年的十四五规划纲要,就有大量的支持数字经济的政策,明确指出要“加快数字化发展、建设数字中国”,且提出“打造数字经济新优势”,强调“充分发挥海量数据和丰富应用场景优势,促进数字技术与实体经济深度融合,赋能传统产业转型升级,催生新产业新业态新模式”,对以数字化转型整体驱动生产方式、生活方式和治理方式变革提出了要求。

除此之外,在业内人士看来,北交所的成立和新三板核心政策升级,无疑为部分机构拆除了投资新三板精选层的政策障碍,改善了市场流动性,为中小型创新企业的发展提供了更充足的流动性。

另一方面,在一级融资市场,新经济行业依然备受VC们青睐。

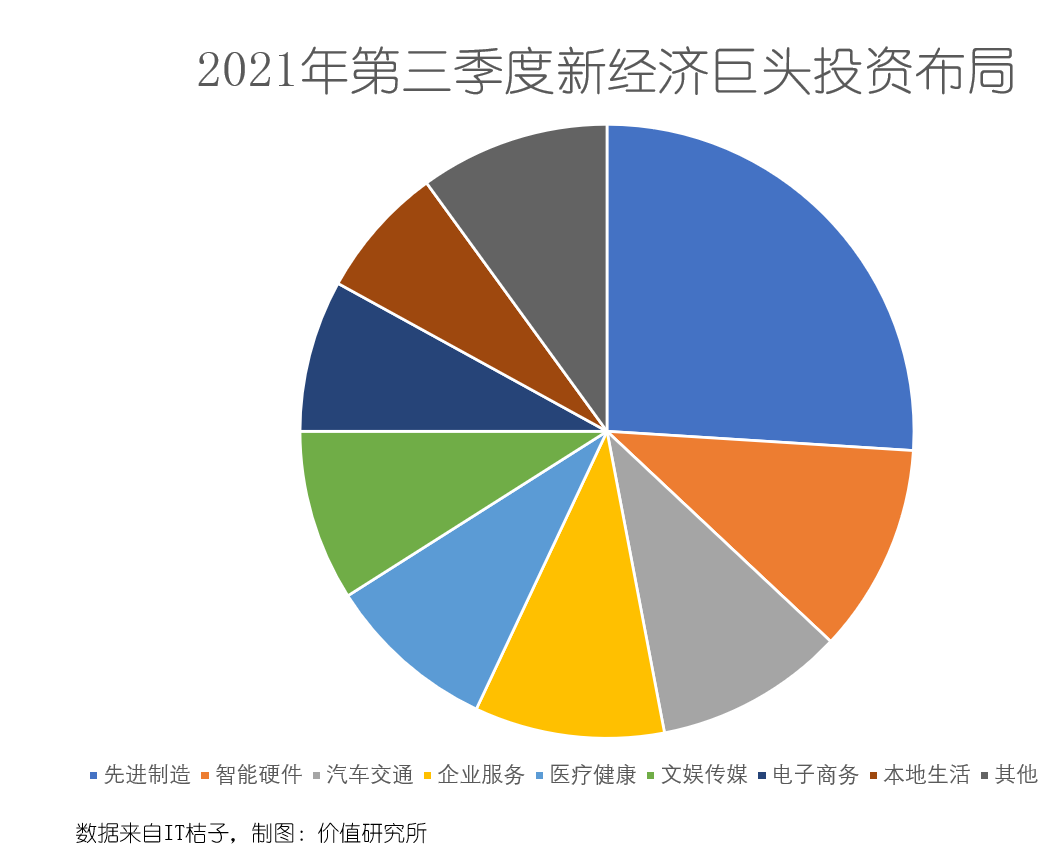

根据IT桔子统计的最新数据,今年3季度共有近百家新经济领域初创公司成立,其中近30家在成立不到3个月内便成功收获融资。从腾讯、阿里巴巴、字节跳动、美团、百度、小米等新经济巨头投资布局来看,硬科技成色更足、科技含量更高的企业更容易获得高额融资。

据统计,今年三季度上述巨头的投资项目,26%集中在先进制造业,智能硬件以11%的比例居于次席,汽车交通和企业服务都为10%,并列第三。

事实上,硬科技受到资本追捧,现已成为一股不可逆的潮流。在价值研究所看来,2021年可以看作是流量为王时代的终结。随着一众依赖广告营收的互联网巨头步入寒冬,硬科技在商业世界的影响力直线上升,相关产业也迎来了爆发——其中的杰出代表,恰好是在一级市场备受资本青睐的先进制造、汽车交通和企业服务等行业。

新王当立:硬科技撑起半边天

高瓴资本创始合伙人李良在不久前接受界面新闻专访时提到,高瓴资本今年的投资布局一直重点关注硬科技和先进制造业等领域。

“芯片半导体、工业软件、电动出行产业链上下游、传统制造业的数字化智能化升级等,我们都做了比较系统的布局。”

可以说,资本用钱投票,选出了2021年最佳风口。在哀鸿遍野的2021年,半导体、新能源车及其上下游相关产业、数字化企业服务业,可以说是撑起新经济的半边天。

1、半导体行业引领增长潮流

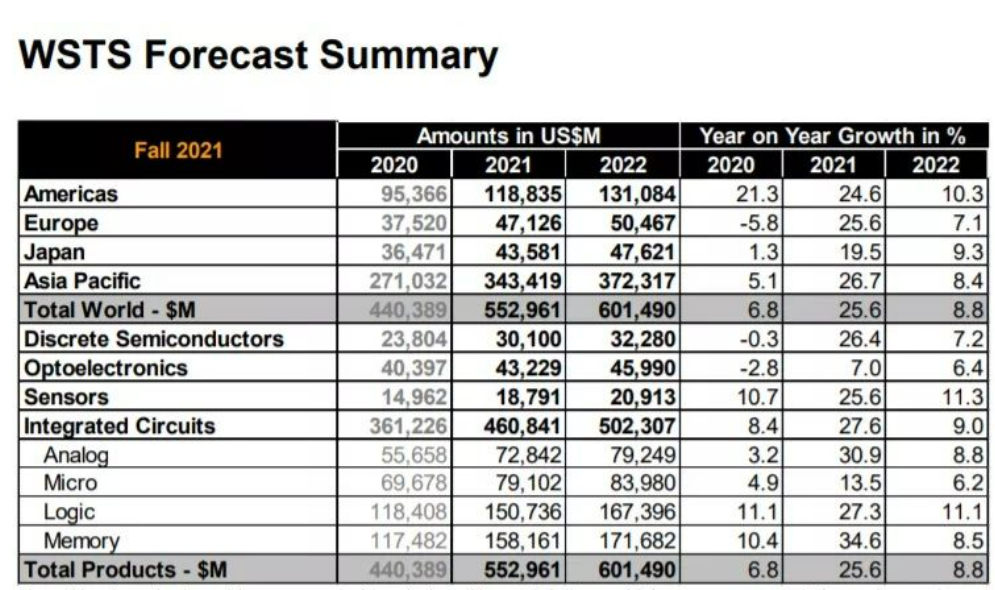

先来看半导体行业的情况。根据世界半导体贸易统计组织(WSTS)12月初发布的报告,预计到今年年底,全球半导体市场规模将达到5530亿美元,同比增速达25.6%。根据WSTS的可比统计口径,这是自2010年以来增速最快的一年。此外,WSTS还预计明年半导体市场规模将进一步增长9%至6014亿美元,续刷历史新高。

(图片来自WSTS)

此外,根据价值研究所的观察,除了WSTS之外,彭博社、摩根大通、Omdia等机构,也全都十分看好半导体行业未来两年的发展,包括半导体储存器、模拟芯片和逻辑半导体等多个细分赛道,也都会取得长足进步。

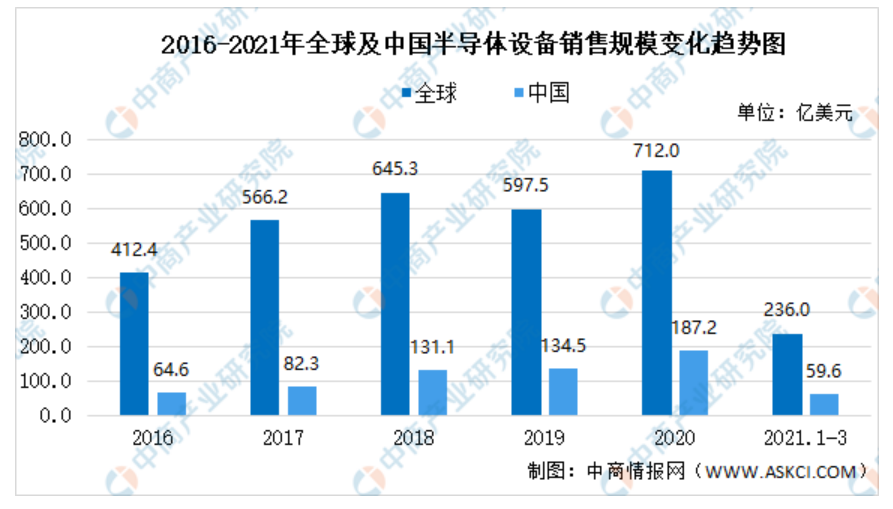

从区域发展来看,美国和中国仍为全球前两大半导体市场,且中国市场的规模增长速度在不断加快。

根据WSTS的数据,中国半导体销售额占全球市场的比例从2014年的27.3%直线上升至去年的34.4%,今年上半年也有进一步提升。在智能手机、新能源车和AIoT智能硬件需求持续增长的情况下,中国半导体市场规模无疑会保持扩张势头。SEMI的数据就显示,今年第一季度中国半导体设备销售规模达到59.6亿美元,较去年同期进步明显。

(图片来自中商产业研究院)

从半导体的细分领域来看,除了前面提到的储存器和传感器,集成电子、功率半导体、光电子器件等细分产品销售规模也都在2021年展现了不俗的增长势头。

以国内市场为例。根据IHS的数据,2021年我国半导体储存器市场规模预计将达到7926亿元,传感器市场规模将达2953亿元,去年分别为6806亿和2510亿。集成电路产品今年1-8月的产量已达到2398.9亿块,同比增幅高达48.2%。在消费电子、高端制造业和物联网的需求不断释放之后,预计到年底这一数字还将进一步改写。

不过将眼光放到全球范围,还是可以看到国内企业和国际顶尖半导体巨头之间的差距。

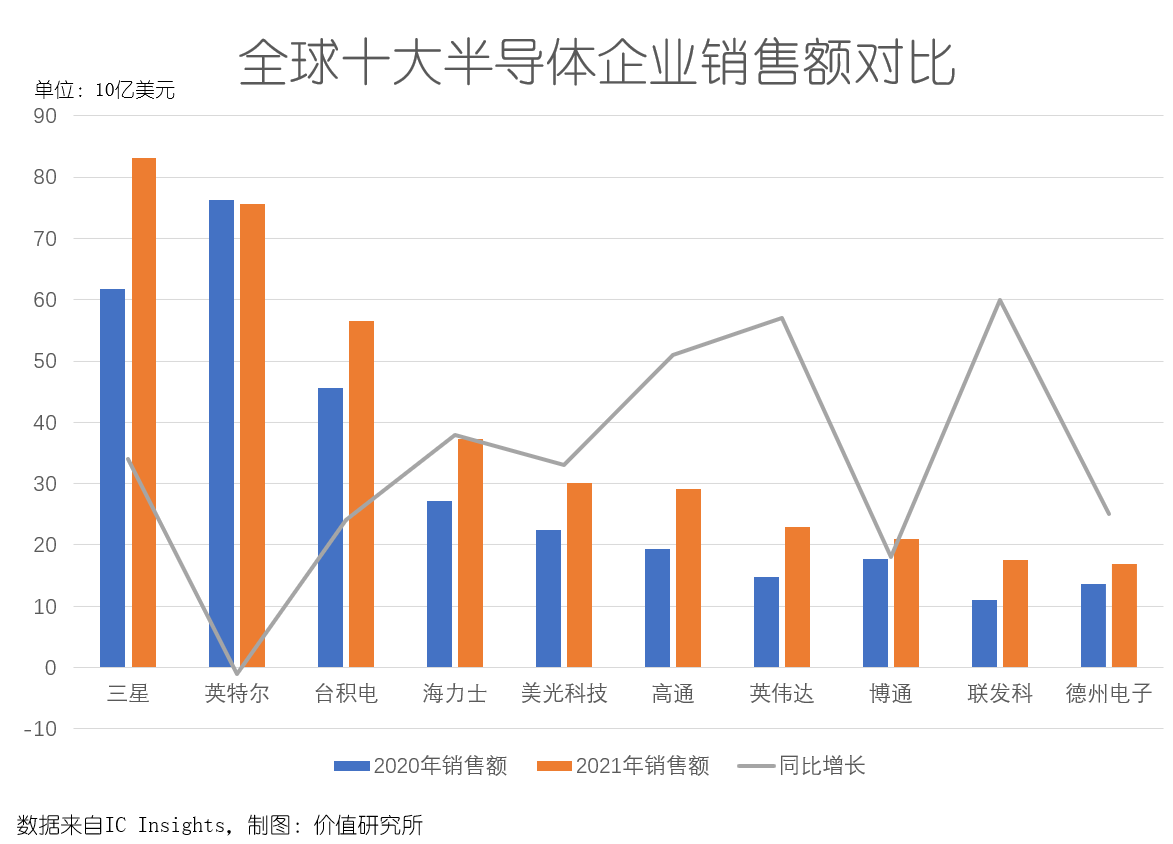

一方面,根据咨询机构IC Insights的报告,2021年全球销售额排名前十的半导体厂商中,有6家来自美国,登顶的是来自韩国的三星电子,其年度销售额预计将达到831亿美元,力压751亿美元的英特尔。此外,从增长率来看,高通和英伟达两大半导体巨头都超过了50%,同样力压群雄。而今年全年销售额增长最快的,则是销售额排名第11的美国半导体巨头AMD,同比增幅达到65%。

另一方面,我国在MCU、微处理器、储存器等核心芯片领域的发展仍十分受限,大部分高端芯片产品都需要依赖外国技术——受制裁后举步维艰的华为,就是一个很好的例子。

根据调查机构Gartner的数据,2020年我国MCU、储存器国产产品占有率分别仅为3%和1%,微处理器更是尚未取得零的突破。

不过好在,国内厂商也从未停止过探索的步伐。

来自中国台湾的台积电和联发科,在IC Insights的榜单上强势留名,这两大巨头也是当前全球半导体行业的领先者之一。尤其是前者,随着3nm平台投入风险生产,来自AMD、英特尔和苹果M系列处理器的订单不断增加,台积电在晶圆代工行业的统治地位变得更加无可撼动。

根据SEMI的数据,过去两年,中国大陆和中国台湾总共占据全球35%以上的晶圆代工市场份额,远超美国的16%和韩国的19%。而在晶圆制造后道封装、测试领域,中国大陆的市占率更是高达38%,中国台湾的市占率也达到27%,两者合计占据大半壁江山。

从台积电市值超越英特尔等一系列标志性事件中就可以看出,晶圆代工行业的增长潜力和盈利预期,绝对超过我们的想象。虽然国内厂商在芯片设计等关键技术上尚未达到国际顶尖水平,但在部分赛道的领先优势也一点都含糊。

2、新造车产业链持续爆发

推动半导体行业在2021年爆发的,是需求。而在各个半导体大客户中,新能源车又是当之无愧的重要增长引擎。

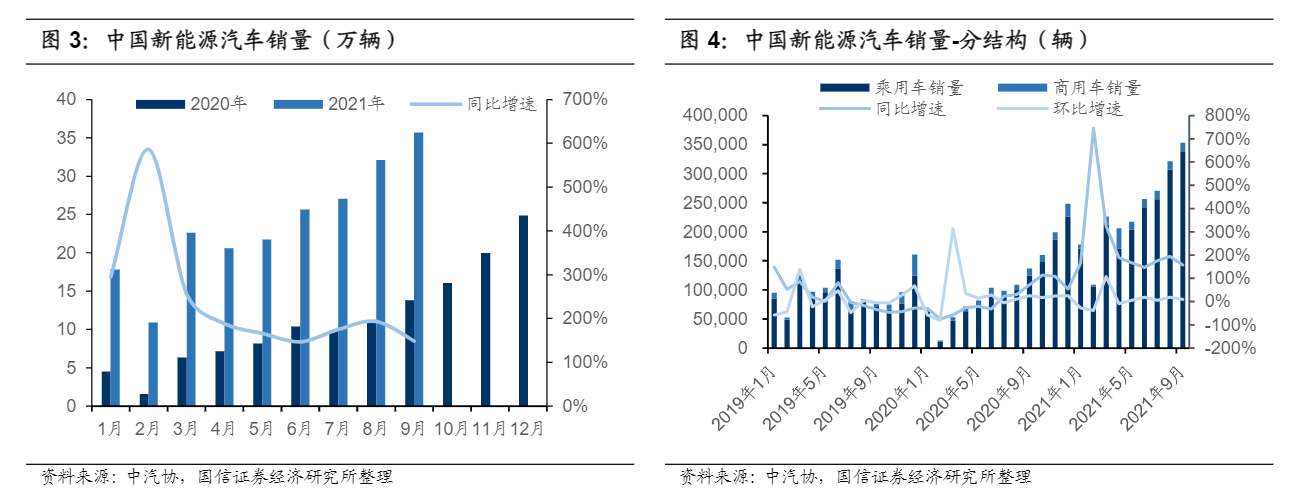

根据平安产业研究院的报告,预计到2021年底,新能源车销量将达到340万辆,同比激增1.7倍。数据显示,今年前三季度国内新能源车累计销量已经达到215.7万辆,同比增幅达190%。虽然芯片荒和供应链紧张拖了交付量的后腿,但按照这个增长速度,达到340万辆的年销量预期还是绰绰有余。

(图片来自国信证券经济研究所)

展望2022年,价值研究所认为,新能源车市场有两个值得留意的发展趋势。

第一,在市场渗透率进一步提升,消费者对新能源车建立起消费信心之后,消费升级趋势应当更加明显,中高端车型的销量有望在来年录得更高增速。

乘联会的数据显示,截止今年9月份,A00级中小型轿车渗透率为25.2%,是年内的最低水平,A0级和A级车的渗透率环比也出现下降。对比之下,中高端B/C型车销量、渗透率都不断上升,B级新能源车9月份销量同比暴涨222%,渗透率已经提升至30%的高位。

国信证券也预计中高端新能源车市场增速或将加快,明年新能源车汽车销量有望增长至510万台,带动头部造车新势力年销量突破20万大关。随着中高端车型销量的上升,拥有更完善的供应链和更强大品牌效应的头部车企,无疑会获得更高增长空间。

三大造车新势力,自然是其中的杰出代表。根据官方数据,截止11月,小鹏、蔚来和理想汽车年内累计销量分别达到8.2万、8.1万和7.6万,超越大部分自主品牌车企。

(图片来自理想汽车官网)

第二,随着新能源车产业链不断完善,我们可以在上下游各个延伸环节,看到更多的掘金机会。

宁德时代的万亿电池帝国,相信大家已经非常熟悉。但被不少人忽视的是,在新能源车二手废旧电池回收市场,一个价值万亿的新蓝海正在发挥魔力。

根据调查机构SNE Research的报告,从新能源车动力电池普遍为5到10年的使用寿命推算,首批动力电池退役高峰即将到来。SNE统计的数据显示,在动力电池大规模更换、碳中和政策制约企业生产排放规模的背景下,预计全球新能源车废旧电池回收市场规模将在2030年达到1.08万亿人民币,在2050年进一步增长至3.22万亿人民币。

现如今,已经有不少企业瞄准这个新赛道。根据企查查统计的数据,光是今年上半年,国内动力电池回收相关企业注册量就实现了2611.2%的同比增速,增长之快令人咋舌。

可以预见,在新能源车大爆发的背景下,我们将看到其上下游产业链焕发更多生机。

(图片来自Pexels)

3、数字化浪潮席卷全球,SaaS成最热融资赛道

和新能源车一样,数字化、智能化也成为一股不可逆的时代潮流。尤其是在疫情的冲击下,大量企业正在经历从线下到线上的转型,SaaS服务供应商正迎来属于自己的风口。

价值研究所就认为,中国SaaS企业服务市场目前正处于发展黄金期。

一方面,是企业数字化意识的增强和转型需求的上升,5G技术商用、工业互联网的发展,提高了算力,也为SaaS行业的爆发奠定了基础;另一方面,和欧美发达国家相比,中国SaaS服务渗透率、市场规模都还有一定差距,潜力尚未完全释放。

艾媒咨询统计的数据显示,截止去年年底,美国SaaS市场规模约为中国的15倍,B端市场的差距尤为明显。中美企服市场的体量差距表明,即便中国SaaS市场已经历了一轮爆发式增长,也远没有触碰到天花板。

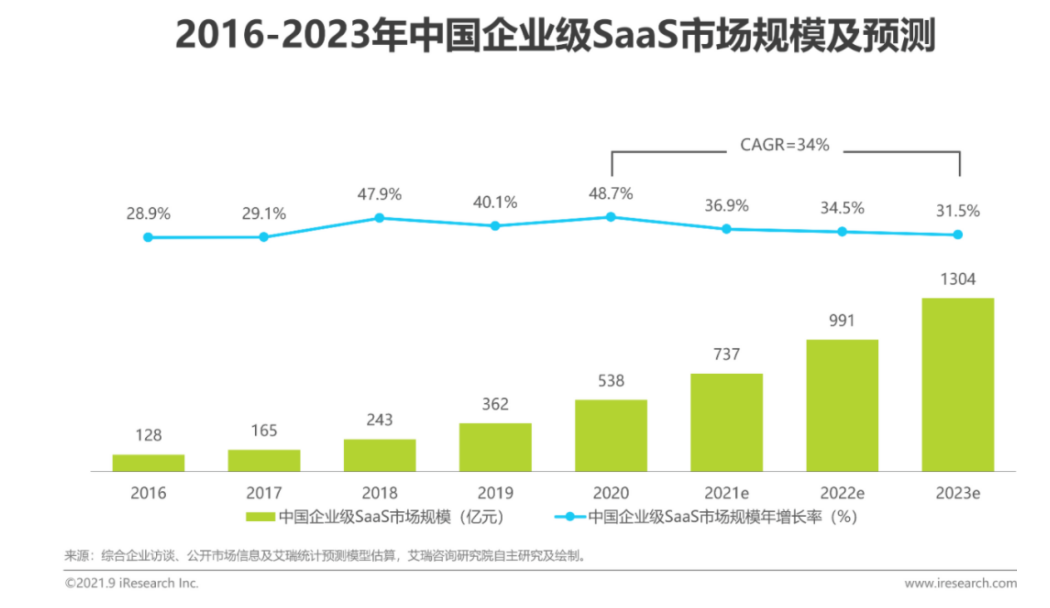

艾瑞咨询的最新报告也印证了外界的预期。数据显示,自2018年以来,我国SaaS企业级服务市场就进入高速增长期,市场规模同比增速攀升至40%左右的高位,预计未来三年还将维持34%的年均复合增长率。据测算,到今年年底,中国SaaS市场规模将达到737亿元,2023年则将接近翻倍,达到1304亿元。

(图片来自艾瑞咨询)

展望未来一年,价值研究所认为国内SaaS企业级服务市场同样有两个最值得关注的发展趋势。

第一是向中小型企业渗透,通过不断下沉寻找增量。

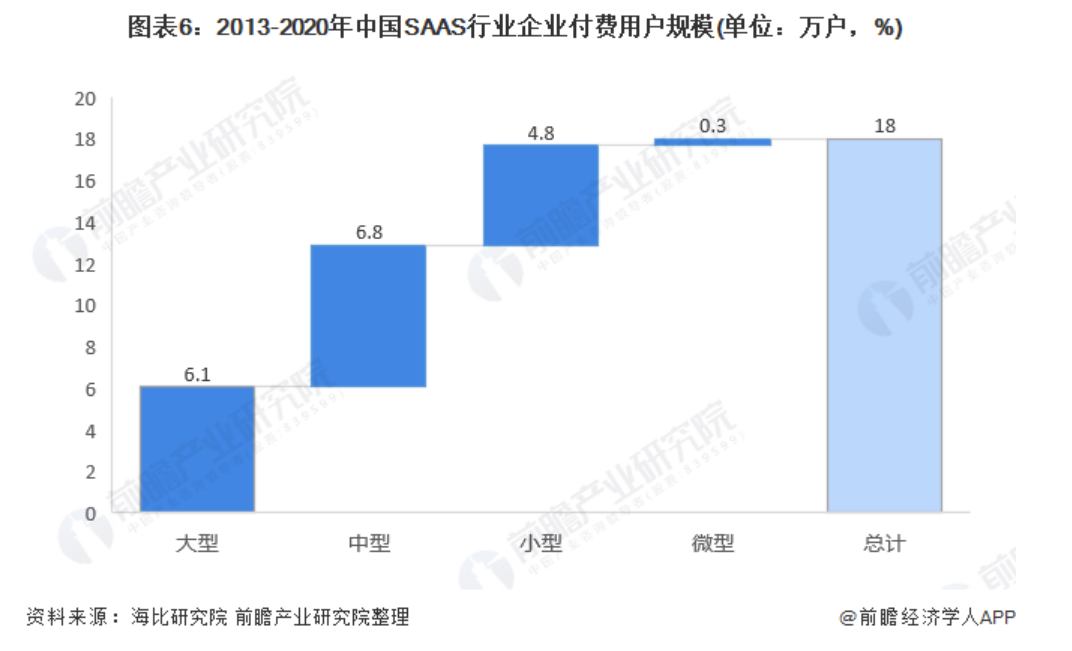

海比研究院发布的《2021中国SaaS市场研究报告》显示,目前国内SaaS企业级用户约915万家,付费企业用户超过100万家,后者绝大多数还是以中大型企业为主。

中大型企业过去两年一直是SaaS服务市场的增长引擎,2020年新增的18万家SaaS企业用户中就有近13万家为中大型企业。但随着数字化应用场景的渗透率不断提高,小型企业SaaS服务需求潜力绝对不容忽视。对于SaaS服务提供商来说,它们未来需要做的是提供更灵活、体量更轻、性价比更高的SaaS产品和服务,以适应小型企业的日常需求,降低市场门槛。

(图片来自前瞻产业研究院)

第二,随着行业集中度的提高和并购、融资变得愈发活跃,略显分散的SaaS赛道未来仍有可能孵化出一个具备统治力的超级独角兽。

同样来自IT桔子的数据显示,2019年以来中国行业垂直型SaaS服务提供商所获融资金额出现爆发式增长。截止7月份,国内行业垂直型SaaS企业年内已经完成了49起投融资,涉及金额高达104亿,超过去年全年的93.7亿。

易观千帆统计的中国SaaS独角兽榜单则显示,估值超过10亿美元的企业中,行业垂直型独角兽共有6家上榜,占比是最高的。诸如Dmall、旺店通、聚水潭、微脉等,基本都已经来到C轮、C+轮融资。未来几年,上市也必然会成为它们一个绕不开的话题。

当然,在成为超级独角兽和上市之前,SaaS服务商们还需要保持耐心,保持理性增长节奏。

如今独霸一方的美国SaaS巨头Salesforce成立已经超过20年,也是最近几年才等来数字化风口,坐上增长快车。而在风口到来之前,Salesforce可是花了很长的时间夯实技术基础、改善服务质量,如果没有前期的深厚积累,恐怕也很难等到如今的爆发。

以Salesforce为榜样,国内一众本就起步较晚的SaaS服务商应当切忌盲目扩张,要保持良性发展。

展望2022:谁能东山再起?

硬科技、数字化除了让部分行业在2021年实现大爆发之外,还可以给很多夹在泡沫破裂和风口爆发中间、走到转型阵痛期的行业,带来新希望。

在价值研究所看来,和泡沫已经破裂的行业不同,这些正在蛰伏的行业根基稳固、刚需仍在。只不过在互联网上半场大行其道的流量模式失效之后,它们需要更重视科技的作用。

1、电商来到下半场,科技提供新增量?

昨天的“互联网泡沫破裂”复盘中,我们提到拼多多、阿里巴巴两大电商巨头在2021年均遭遇股价、市值滑铁卢。这两大巨头的困境,揭示了整个电商行业遭遇的瓶颈。

首当其冲的,就是过去两年创造增长神话的直播电商。

客观地说,直播电商在2021年仍展现了相当不俗的增长势头。2018年萌芽至今,在一大批头部主播的带领下,国内直播电商行业迎来了飞速发展。艾媒咨询统计的数据显示,截止2020年,国内直播电商市场规模为9610亿,预计今年年底将增长至12012亿,2022年则会达到15073亿的新高。不仅规模增速,从GMV、用户规模等细分数据来看,直播电商过去一年也是取得了长足进步。

根据中商产业研究院整理的数据,今年上半年直播电商成交额为1.09万亿,去年全年才不过1.29万亿;头部平台中,根据易观千帆的数据,截止今年上半年,淘宝MAU达到7.51亿,抖音和快手两大短视频平台也分别高达6.86亿和4.14亿,用户规模持续增长。

(图片来自中商产业研究院)

从增速来看,直播电商过去这一年无疑取得了辉煌成绩。但在增速之外,行业野蛮生长过程中的各种积弊,也在2021年迎来集中爆发。

一方面,是头部主播对流量、市场份额的垄断,让一众腰部玩家深感无奈,也不利于整个行业的持续发展。

以今年双十一为例,李佳琦、薇娅直播间观看人次分别达到2.21亿和2.18亿人次,两人的交易额合计超180亿。对比之下,是其他底层玩家枯竭的流量和空荡荡的直播间。继淘宝中小商家之后,腰部主播也开始感受到双十一正成为一场“玩不起的游戏”。

另一方面,从辛巴出售假货,到雪梨、薇娅先后因税务问题倒下,直播带货的监管漏洞受到了外界更多关注,加强监管是不可逆转的趋势。

根据每日经济新闻的报告,截止12月23日当周,浙江消保委统计的数据显示,今年双十一期间淘宝、拼多多、京东、快手、抖音等主流直播电商平台近三成主播存在不合规现象,近四成商品不符合质检标准。包括向来标榜选品严格的李佳琦,近日也被发现某批次商品存在标签不规范的问题。

(图片来自Pixabay)

不过好在,和自身发展模式本就存在明显问题的K12教育、社区团购相比,电商行业根基雄厚,且刚需强烈。在价值研究所看来,各大电商平台需要做的,是迎接更规范化、合理化的监管、堵上各种管理漏洞,以及找到更高质量的发展模式。

目前,阿里、京东、拼多多这三大头部电商平台,就瞄准自己的优势,不断夯实科技基础、加固护城河。

拥有社交电商模式和高性价比两大优势拼多多,目前是一边积极下沉打造自己的农业电商王国,一边推进科技助农政策。

众所周知,接替黄铮成为拼多多新任掌门的陈磊是技术出身。而陈磊上位之后,拼多多其中一个最明显的变化,就是削减营销费用,转而增加科研投入。比如今年8月份,拼多多设立“百亿农研”基金,宣布全面加码在农业科技领域的投入,通过数字化、人工智能等高科技手段提高拼多多平台农副产品的附加值。

在加大科研投入的同时,回报也是看得见的:数据显示,今年上半年拼多多农产品(包括农副产品)订单量同比激增431%,单品销量高于10万单的产品超过4000款,同比增幅也达到惊人的490%。

相比之下,在技术上一直处于领先的阿里也没有懈怠,目前正大力加强数字化、智能化建设,比如在供应链上做文章——比如淘特的M2C模式,是以品牌直供为主,至今已经迎来超过1000家知名品牌进驻,试图通过整合供应链资源压低价格,为下沉市场用户提供低价优质的商品。

京东则坚持自营为主的经营模式,打造从商品、供应链到物流全链条的自动化、智能化管理体系。尤其是在物流配送端,京东的数字化、科技化建设已经获得了不俗效果。数据显示,京东物流24小时达已经覆盖超过90%的行政区县,六线城市的配送订单增幅超过一线城市150%。多年来投入巨资打造的物流仓储体系,为其后续发展奠定了良好基础。

(图片来自Pexels)

在几大头部平台的带动下,价值研究所相信,在2021年遇上瓶颈的电商市场,仍有机会再次突围而出。

2、消费升级时代,智能手机能否再度爆发?

和电商的情况类似,智能手机为首的消费电子行业也是在经历多年的爆发式增长后,在2021年进入瓶颈期。

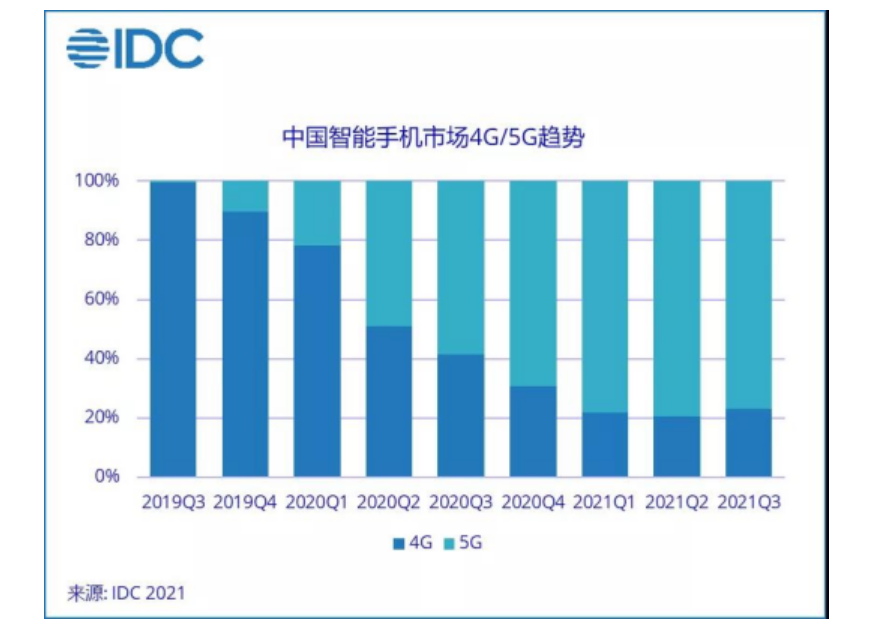

来自IDC的报告指出,今年中国和全球智能手机出货量延续了此前几年的低迷状态,就连备受期待的5G手机也未能带来显著增量。

以国内市场为例。数据显示,5G手机普及率在去年上半年迎来显著增长,随后陷入停滞。进入2021年以来,5G手机出货量占比一直稳定在77%左右,渗透率也不见太大进步。

(图片来自IDC)

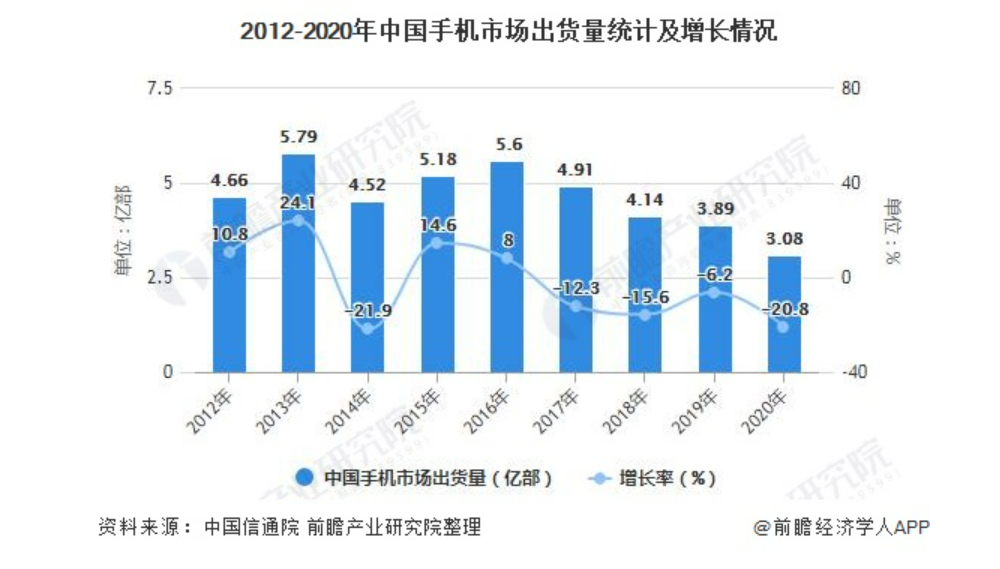

事实上, 根据IDC的数据,自2017年以来全球智能手机出货量一直维持负增长,去年的同比增长率录得-5.9%再创新低。国内市场情况同样不甚理想,过去几年的同比增长率更是多次出现负增长15%-20%的低迷局面。在增长放缓背后,智能手机市场饱和、5G推广不顺利,是无法回避的终极难题。

在价值研究所看来,2017年的确是智能手机市场从高速增长到回归平淡的转折点。来到2021年之后,随着智能手机渗透率见顶、下沉市场红利消退,想回到那个高速增长的年代只能是一个遥远的梦想。

不过,我们相信智能手机的未来仍有潜力等待发掘——中高端市场的需求在上升,暂时发展不顺的5G手机也仍在不断扩大自己的市场份额。

(图片来自前瞻产业研究院)

12月23日,华为P50折叠屏手机发布之后,就得到了不少媒体的关注和追捧。

首创证券统计的数据显示,进入2021年以来,包括华为、小米、Vertu、三星在内的多家头部厂商,都发布了自己的新款折叠屏手机,三星更是在9月份一口气推出Z Fold 3 5G和Z Flip 3 5G两个系列。此外小米、荣耀、OPPO、Realme和vivo都有发布折叠屏手机的计划。

在消费升级的大背景下,不断在功能上做加法、提高配置,已经成为各大手机厂商应对增长瓶颈的主要方式之一。向更高质量、更智能化、科技感更强的方向发展,相信将会成为智能手机未来摆脱增长焦虑的重要途径。

3、新消费亟需数字化升级

和智能手机类似,受疫情等客观因素影响,红红火火多年的新消费市场,也在2021年遇上了不少麻烦。

一方面,不少新消费品牌都在今年遭遇股价、市值滑铁卢,业务扩张也不太顺利。

比如生活消费这一块,新式茶饮领头羊奈雪的茶虽然在年内成功抢滩登陆港交所,但大半年下来股价暴跌55.96%,当前股价徘徊在8-8.5港元附近,仅相当于开盘价18.86港元的零头。而尚未上市的新式茶饮品牌,如茶颜悦色,则在年内经历多次关店潮。前段时间爆发的降薪舆论危机,更是集中暴露了茶颜悦色等依赖线下场景的新式茶饮品牌在疫情面前的脆弱性。

另一方面,监管收紧也对轻医美、剧本杀、密室逃脱等新消费领域造成了很大压力。

9月份,新华社下场定调,表示剧本杀行业正经历野蛮生长,内容导向良莠不齐,从剧本创作到线下经营都暴露出越来越多的问题。

但事实上,早在官媒发声之前,剧本杀行业的疲软就已显露无疑。根据媒体统计的数据,今年4月份,某二手平台上以“倒闭”为由转卖剧本、道具等剧本杀相关商品的数量环比激增110%。和前面提到的新式茶饮一样,疫情阴影下,线下消费场景的盈利能力变得越来也不稳定,风险也越来越高。

从这个角度讲,和需要提高硬技术的智能手机不同,新消费赛道的未来,需要向数字化方向靠拢。

根据QuestMobile的最新报告,截止今年前三季度,食品饮料、美妆、母婴、家电等领域的新消费产品线上覆盖率已经相当可观。一个直观的比较是,同为新式茶饮品牌,线上化、数字化程度高于奈雪的喜茶,年内的发展就要顺遂得多——数据显示,喜茶数字化渠道内容受众规模达到2.4亿,在新式茶饮垂直领域独占鳌头。

(图片来自喜茶官网)

同样的道理,线下经营困难重重的剧本杀行业,也亟需在线上寻找新增量。今年以来,诸如“吃瓜神探”、“小黑探”等线上剧本杀平台就纷纷斩获融资,投资方不乏阅文集团这样的文化产业巨头。

在各项配套监管设施逐一落实之后,剧本杀等新兴消费领域的发展前景仍是值得期待的。但前提是,行业玩家需要尽快提高自己的数字化、线上化服务水平。唯有如此,才能跟上时代潮流。

写在最后

12月23日,作为千万互联网打工人避风港的脉脉举行了一场“2021脉脉MAX中国职场力量盛典”。在此次活动上,脉脉创始人、CEO林凡说了这样一番话:

“2021年,是告别‘996’元年,也是互联网人告别‘35岁焦虑症’的转折时刻。技能中产时代来临,新世代崛起,少数人的淘金时代虽然结束了,多数人的黄金世代正在到来。”

正如林凡和脉脉背后的无数职场人预料的那样,下一个BAT式的超级巨头,仍然最有可能出现在新经济行业。

互联网、新经济发展多年,变革、转型从未停止。随着流量为王时代逐渐落幕,硬科技重新成为引领行业发展的引擎,我们的确有理由期待未来的新经济行业将迎来喜人的变化。

到今天,价值研究所的“盘点2021系列”就要告一段落了。希望通过这个系列,我们能帮助大家更好地梳理过去一年各行各业的高低起伏,为大家提供一副更完善的产业发展图谱。

2021年要过去了,让我们把所有感慨、失落暂且放下;新的一年,拥抱新的希望,期待新的变化。

(作者:价值研究所 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。