个人养老金彻底变了,快看看有哪些变化

12月17日召开的中央全面深化改革委员会第二十三次会议(下称“会议”)审议通过了五项意见,其中的一项就是广受期待的《关于推动个人养老金发展的意见》,这也预示着养老保障体系第三支柱将进入全新的发展阶段。

养老和每个人都息息相关,“个人养老金新时代”会是什么样的?对我们又会有什么影响?

01 “个人养老金”新时代或将开启

会议强调,要推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业(职业)年金相衔接,实现养老保险补充功能。

自从2020年末的中央经济工作会议将“规范发展第三支柱养老保险改革”作为今年经济工作的一项重要任务之后,个人养老金制度研究和推进的进度条显著拉快,人社部多次提出关于该制度的信号。此次顶层设计文件通过,预示着养老保障体系第三支柱将进入全新的发展阶段。

虽然其中具体内容尚未发布,但参考海外经验,国内可能将按照“税延+个人账户”的设计来发展第三支柱养老金体系,“个人养老金”新时代或将正式开启。

02 什么是个人养老金制度?

说到个人养老金制,就必须要了解我们国家的养老金体系,它主要由三大支柱组成。

第一支柱

由国家发起设立的、各类缴费型或非缴费型养老金保障计划,通称“公共养老金”计划,其主要特点是:国家设立、广覆盖、保基本。

第二支柱

由雇主发起设立的养老金计划,其主要功能是补充保障与激励作用。具体来说,由企业提供的称为“企业年金”,由行政机关和事业单位提供的称为“职业年金”。

第三支柱

由家庭或个人发起设立的、各类养老储蓄计划完全依赖家庭或个人缴费进行储蓄,它包括退休目的储蓄与投资、商业保险以及家庭和代际基础上的非正规保障形式等。

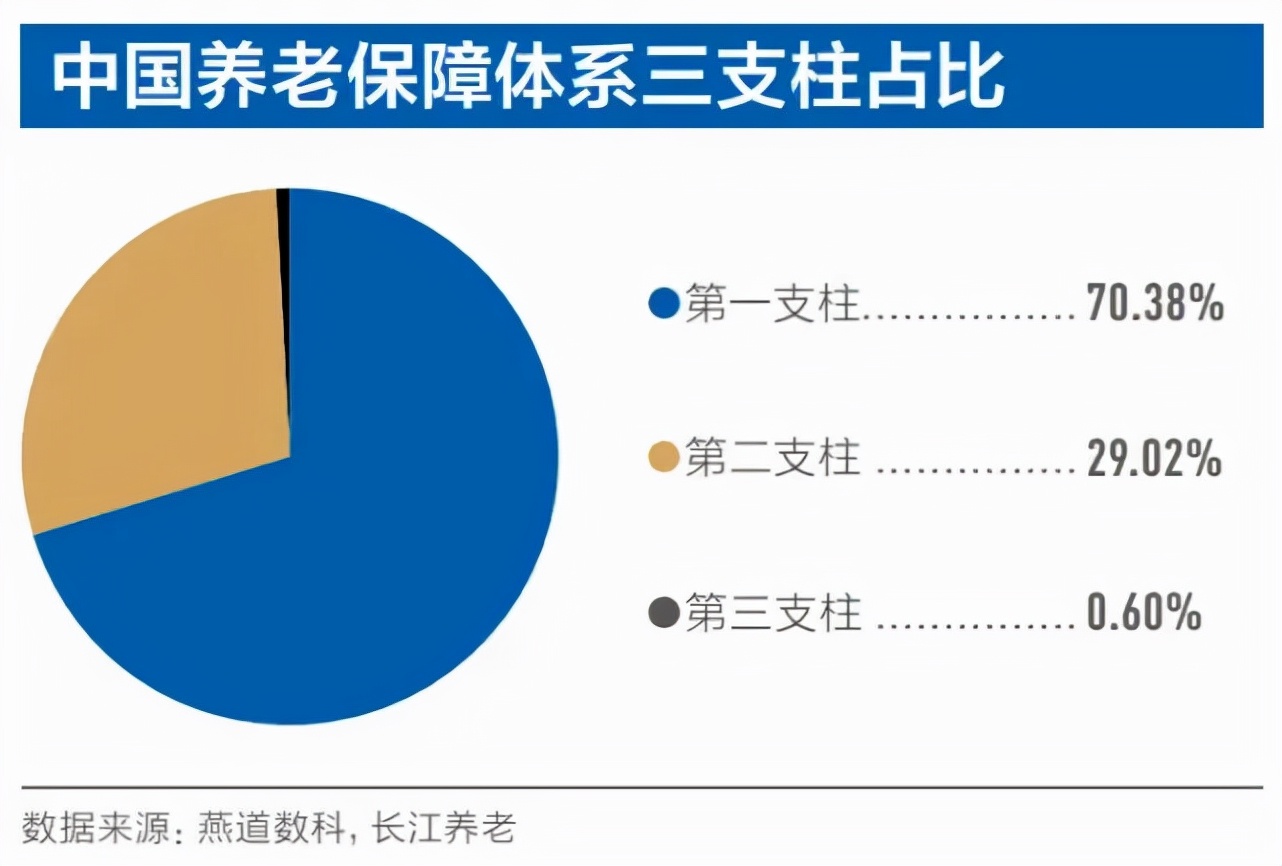

根据今年10月《长三角养老金融绿色发展报告》不完全统计显示,我国养老保障体系三支柱中,第一支柱占据了70%以上的比例,第二支柱占据29%,而第三支柱占比不到1%。长期来看我国养老金第三支柱建设具有非常广阔的发展空间。

资料来源:第一财经&长江养老《长三角养老金融绿色发展报告》

而个人养老金制度就是针对第三支柱的重大变革。

个人养老金制度的概念早在中国社会保险学会2018年度重点课题《建立中国特色第三支柱个人养老金制度研究》中就有过解释:

政府鼓励个人向专门的账户进行缴费,个人根据自身风险收益特征选择相应的符合条件的养老金融产品进行投资,以积累养老金资产的制度安排,并且将遵循个人主导、自愿参加,享受税收优惠制度三大原则。

区别于现有的基本养老保险、企业(职业)年金制度,个人养老金制度是以我们每个人为主体,自己决定交不交、怎么交、交多少的一项养老制度。在该制度下,税收优惠政策的主体是账户持有人,载体是账户,打破养老金产品的壁垒,使账户持有人可以用一个账户购买所有符合条件的金融产品,提高第三支柱的便利性和可及性。

参考国外经验,1974年美国国会通过的《雇员退休收入保障法案》推出了税收递延型个人退休账户计划(IRA),政府给予税收优惠政策,个人缴费和投资阶段不征税,仅在领取阶段征税,同时允许投资者在全市场范围选择金融产品。

当前我国人口老龄化进程不断加快,为了解决老龄化带来的养老金支付难题,实现未来人民群众更美好的老年生活,加快个人养老金制度的推出迫在眉睫。

03 第三支柱投资养老公募基金扮演重要角色

根据国际经验,公募基金具有服务养老金体系建设的天然责任。从美国共同基金行业发展的历史经验看,养老金与公募基金呈现出互相促进的紧密联系,一方面,公募基金通过专业投资帮助养老资金实现长期的保值增值;另一方面,养老资金作为长期资金,为基金行业的长期稳定发展提供了基石型资产,促进了资本市场的健康有序发展。

据公开数据显示,美国IRA账户2020年存量规模达12.2万亿,约占美国养老金总资产的35%左右。其中约45%的资金投向公募基金。

在我国,作为养老第三支柱的重要补充的公募养老FOF发展迅速,自2018年面市至今全市场公募养老FOF规模已经突破1000亿元(数据来源:中国基金报,2021.12.19),作为建设第三支柱养老金,改善家庭资产配置,及推动养老体系长期发展的重要途径,公募养老FOF未来前景广阔。

(作者:招商银行App )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。