2022年绿债或将跳跃式发展 国际化步伐加快

绿色债券在2020年与2021年间持续稳步扩增,而在此前不久的COP26联合国气候峰会的各国承诺助推下,绿色债券将进一步现生机。

今年10月,《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》提出,支持符合条件的企业上市融资和再融资用于绿色低碳项目建设运营,扩大绿色债券规模。

近年来,我国绿色债券不断发展,贴标绿色债券余额逐年上升。目前我国绿色债券规模仅次于美国,位居世界第二。在2021年中国金融学会绿色金融专业委员会年会上,人民银行副行长陈雨露表示,今年二季度末,我国本外币绿色贷款余额达到14万亿元,同比增长26.5%。今年前8个月,我国绿色债券发行规模超过3500亿元,同比增长152%,已经超过了去年全年的发行额,其中碳中和债券累计发行1800多亿元。

但是,目前的规模距离碳中和目标实现的资金缺口依然不容小觑。从目前市场绿色债券和绿色信贷 1:10 的规模来看,绿色债券发展空间巨大。

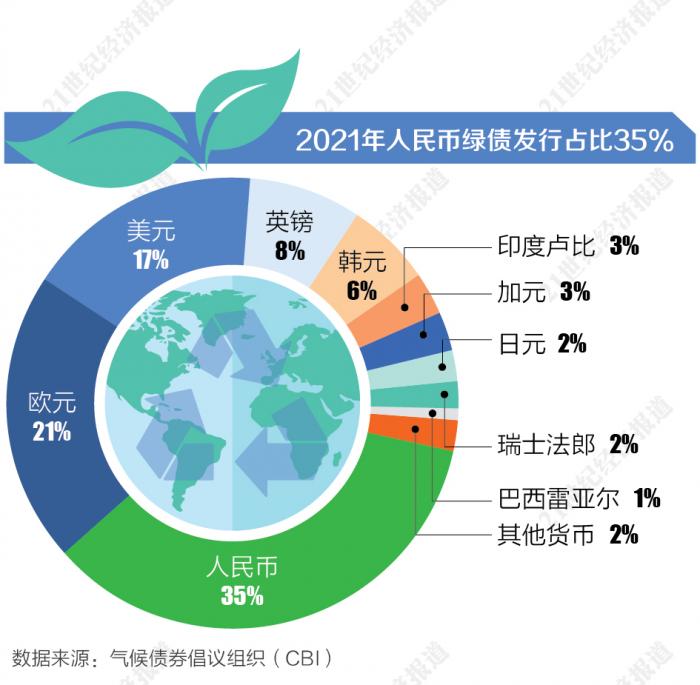

近日,中国人民银行金融研究所所长周诚君表示,债券市场下一步会成为金融对外开放,以及更多国际投资者投资人民币资产非常重要的领域。目前,绿色债券类产品在体量、规模上相对小,下一步应推出更多的绿色债券产品,给国际投资者提供更好的ESG投资选择。

碳中和债券发行表现亮眼

今年以来,绿色债券发行提速,碳中和债券表现亮眼。

碳中和债是交易商协会今年推出的创新债券品种,也被业内视为绿色债券的“升级版”。指募集资金专项用于具有碳减排效益的绿色项目的债务融资工具,也即是绿色债务融资工具的子品种。

业内人士指出,与此前的绿色债券相比,碳中和债的资金用途和目标更为明确,但发行更为严格,发行前需要第三方机构进行评估认证。而且,碳中和债要求定期进行信息披露,资金使用透明度更高。

碳中和债券发行表现亮眼,据兴业研究数据,自2021年2月首批碳中和债发行以来,截至11月末,我国境内市场碳中和债券累计发行规模已达2512.46亿元,占到2021年前11个月绿色债券发行规模的49.7%。从绿色债券类型来看,非金融企业绿色债券发行规模占比逐年提升,已超过绿色金融债券。

今年以来,绿色债券出现较多新的种类。碳中和债、可持续挂钩债券、乡村振兴债券、蓝色债券等专项用途绿色债券相继推出。中国银行研究院研究员汪惠青表示,绿色债券市场品种创新能更有针对性地解决企业绿色低碳转型过程中面临的问题,为传统行业低碳转型融资困难提供现实解决方案,是对绿色债券市场覆盖范围的有效补充,同时也扩大绿色债券市场参与主体,增进绿色债券的整体市场需求。

布局GSS债券国际市场迈出关键一步

继碳中和债后,银行间债市助力绿色发展创新产品层出不穷。

2021年5月,中国银行间市场交易商协会(以下简称“交易商协会”)推出国内首批可持续发展挂钩债券。初期重点聚焦于高碳行业的减排需求,首批发行的7单项目全部具备显著的碳减排或污染物减排效应。

可持续发展挂钩债券是指将债券条款与发行人可持续发展目标相挂钩的债务融资工具。首批发行的7单可持续发展挂钩债券得到各界广泛认可,市场机构认购热情高涨。

“煤炭企业需要融资支持,但是如果去发行债券又不符合绿色债券。可以推出相应的转型债券,可持续挂钩的发展债券,这些债券有些约束条件,可以支持煤电,但是必须要求煤电企业制定非常明确的实现碳达峰、碳中和的目标路径技术方案;最后煤炭企业只要实现净零排放意愿,接受公众监督,还是可以得到进一步实施的。” 周诚君说。

2021年11月,交易商协会宣布推出社会责任债券和可持续发展债券,针对境外发行人开展业务试点。

在国际上,绿色债券(Green bond)、社会责任债券(Social bond)、可持续发展债券(Sustainability bond)一般被统称为GSS债券。近年来,为应对环境和社会挑战,GSS债券在全球迅猛发展。据一名业内人士向21世纪经济报道透露,2020年,三类债券分别发行2454亿美元、1182亿美元、994亿美元,较2016年分别增长2.6倍、42.5倍、21.8倍。

近年来,国际资本市场协会(ICMA)已经发布社会责任债券、可持续发展债券相关标准,欧盟、东盟、日本等市场也已经或正加快推出社会责任债券、可持续发展债券。上述业内人士向21世纪经济报道透露,包括中国银行、建设银行、阿里、百度等越来越多大型中资机构已在海外发行美元计价社会责任债券和可持续发展债券。

“推出社会责任债券和可持续债券是进一步接轨国际市场,健全我国GSS债券市场格局的重要举措,为境外发行人及投资者参与境内人民币债券市场进一步创造有利条件,高质量推动了我国债券市场对外开放和人民币国际化进程。”参与了首单可持续发展债券的承销,中国农业银行首席专家、公司业务部兼投资银行部负责人杨光如此表示。

“漂绿”“洗绿”现象亟待解决

联合国估计,全球每年用于适应气候变化的资金需要比目前高出5到10倍。随着资本流向必要的项目,投资者不仅要求对财务风险和回报进行核算,还要求对其影响进行衡量,以及将这些投资定性为“绿色”投资的方法。

全球情况相似,中国国内绿色债券市场也面临“漂绿”现象亟待解决。“漂绿”现象的产生主要源于监管优惠带来的套利空间,以及投资者甄别成本偏高。部分事实上并不符合绿色标准的企业通过欺骗手段贴标伪装成绿色金融产品。而尽管当前绿色债券的发行与存续期均有第三方审核认证的要求,债券投资者因信息不对称,难以精准辨别不同企业的绿色项目底色,从而为“漂绿”提供了空间。

就绿色债券的发行过程而言,“漂绿”行为主要是指以绿色项目为名义募集资金,最后却并未将资金用于绿色项目;或者是通过一系列操作将原本不符合绿色标准的项目提升为符合标准,进而以绿色项目为名筹集资金。

为此,欧盟在2020年开始加大对绿色债券市场的监管力度。2021年3月10日,欧盟专门针对投资中“漂绿”行为的《可持续金融信息披露条例》(Sustainable Finance Disclosure Regulation,简称“SFDR”)生效,对包括投资公司、基金公司、保险公司等主要金融市场参与者在主体层面和金融产品层面均施加ESG相关信息强制披露义务,从而提高绿色投资产品的透明度,防止“漂绿”的发生。彭博数据显示,在SFDR监管下,欧盟现行包括绿色债券在内的可持续投资将缩水约三分之一。但长远看,将利于绿色债券等整个行业的良好发展。

我国绿色债券市场在高速发展的同时,也存在一些不足。上述业内人士对21世纪经济报道记者表示,与欧美市场相比,我国绿色债券市场投资端尚未形成专业投资人队伍。对于可持续发展挂钩债券等 ESG债券,我国投资者的投资意愿仍然较小。民营企业的各类债券获得投资支持的难度较大。总体来说,银行业金融机构将加大绿色债券的配置比例,积极创新绿色债券的种类和发行、承销等相关服务。

“标准趋同”仍为重点

此外,内涵的标准不一一直是中国国内绿色债券市场最突出的现象之一。

国内外绿色债券标准在倡导绿色、可持续发展方面的宗旨是一致的,在宏观层面具有很高的重合度。但是由于国内外在引导绿色投融资活动的目标侧重有所不同,导致绿色投资项目界定层面存在部分差异。

具体来说,国际绿色指引和标准更加关注气候变化减缓和气候适应,而国内绿色标准在关注温室气体减排之外,同时侧重于污染物削减、资源节约、生态保护等方面的环境效益。

2021年,为规范绿色债券市场良好发展,中国针对绿色债券监管的基本规定包括《绿色债券发行指引》以及《绿色债券支持项目目录(2021年版)》。

除此之外,针对不同类型的绿色债券,其主管机构也发布了不同指引和规则,包括中国人民银行发布的《关于在银行间债券市场发行绿色金融债券有关事宜的公告》和银行间市场交易商协会制定的《非金融企业绿色债务融资工具业务指引》及配套表格,上海证券交易所的《公司债券发行上市审核规则适用指引第2号——特定品种公司债券》以及深圳证券交易所的《债券创新品种业务指引第1号——绿色公司债券(2021年修订)》等。

“当前,衡量一个企业、项目、经济活动价值和风险的时候,就不能只看它的财务报告,还要看社会责任报告,也要看ESG报告或者可持续发展报告,这反映环境和气候相关风险以及相关价值。”周诚君表示,只有标准统一,信息披露充分规范,跟ESG相关的产品服务及其价值风险才在各个国家有可比性,才能动员国际资金,发现好的绿色债券类产品,吸引国际投资者来购买。

(作者:李德尚玉,胡天姣 编辑:曾芳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。