新一线城市Z世代消费趋势报告:成都、杭州、重庆获得“Z世代友好城市榜”前三名,“新领券青年”群体兴起

Z世代掀起的新消费革命已经到来。

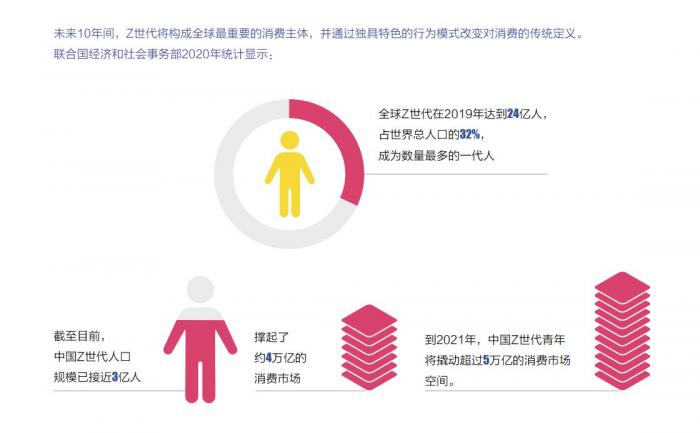

联合国经济和社会事务部2020年统计显示,全球Z世代在2019年达到24亿人,占世界总人口的32%,成为数量最多的一代人。截至目前,中国Z世代人口规模已接近3亿人,撑起了约4万亿的消费市场。到2021年,中国Z世代青年将撬动超过5万亿的消费市场空间。

Z世代接过接力棒,消费的内涵也发生了天翻地覆的变化。消费不再是经济学意义上价值交换欲望的简单概念,而成为人与人之间至关重要的深刻联结。消费形态也从开始由传统的家庭消费、个体消费演化成部落消费。

生活在中国新一线城市的Z世代群体,究竟是怎样的一群年轻人?21世纪经济研究院发布首份《2021新一线城市Z世代青年消费趋势报告》(以下简称:报告),回收4067份调查问卷结果,与来自五座新一线城市的12位Z世代青年进行深度访谈,尽力还原这一群体最真实、最未加修饰的个体面貌。

此外,报告还进一步讨论了Z世代眼中的友好城市,针对新一线城市阵营,结合投票结果,从城市活力度、生活娱乐度、购房轻松度三个方面进行打分,发布了国内第一份Z世代友好城市榜单。

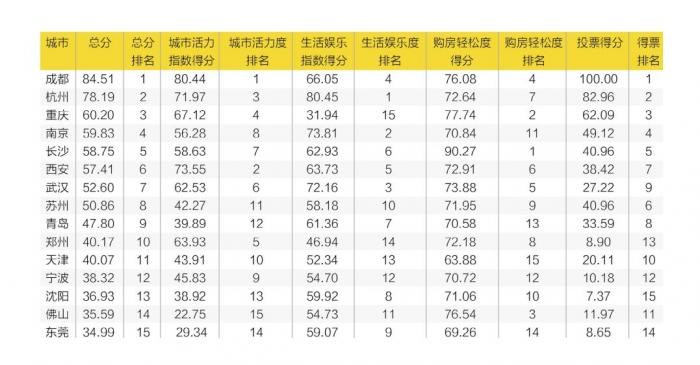

Z世代友好城市榜:成都、杭州、重庆位居前三一线城市、新一线城市阵营,正成为Z世代青年的“应许之地”。

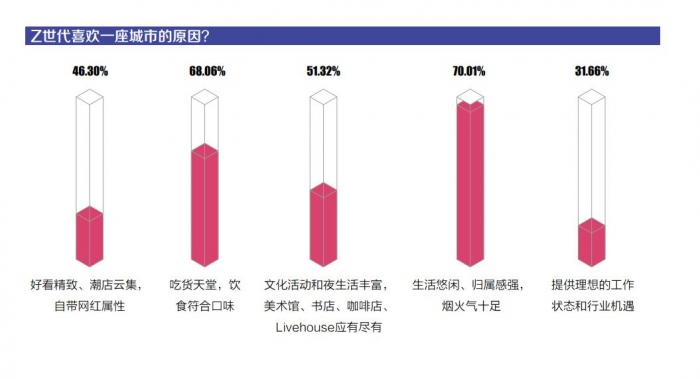

Z世代青年喜欢一座城市的原因有哪些?

问卷结果显示,“吃货天堂,饮食符合口味”成为最首要的理由,占比高达63.14%。“生活悠闲、归属感强,烟火气十足” 以56.57%的投票率紧随其后。另外,“好看精致、潮店云集,自带网红属性”“文化活动和夜生活丰富,美术馆、书店、咖啡店、Live House应有尽有”也成为年轻人喜爱一座城的原因,投票率分别为48%和47.7%。

当年轻人不再首选大城市,新一线城市既为Z世代年轻人提供了更友好的生活方式,也提供了足够的职业发展空间。根据报告结果,成都、杭州、重庆、南京、长沙,是Z世代友好城市的前五名。值得一提的是,这一结果也与调查问卷统计的排序结果完全重合。

报告认为,受Z世代欢迎的新一线城市有三大显著特征:它们既有较高的经济发展水平,可以提供充分的职业机遇;也有咖啡馆、书店、剧本杀、酒吧这样的文化娱乐空间,足够好玩、有趣;另外,这些城市的购房压力比较友好,也为年轻人提供了体面的收入。

具体来看,成都除了总分、投票率双料第一,在城市活力度上也排在首位。近三年来,成都的GDP增长率、常住人口增长率分别为27.6%和30.5%,呈现出强劲的经济活力和人口吸引力;杭州虽然在总分和投票率上仅次于成都,成熟的文创产业、遍地开花的文化场所却使杭州在生活娱乐度的子榜单上脱颖而出,稳居第一;重庆在购房轻松度上表现亮眼,仅次于长沙,排在第二位。虽然重庆在城市活力度和生活娱乐指数上都未进前三,却依然深受Z世代的喜爱,最终获得投票率第三。

在此次对Z世代“最喜欢的新一线城市”调查中,成都力压多个热门网红城市,稳坐年轻人最向往的城市榜榜首。如果说,网红气质使成都成为Z世代最想去的城市,“巴适得板”则让成都成为Z世代最想留下的城市。

“双面”是描述成都气质的关键词。在成都街头随便走一走,人们常常会惊讶于火锅店、茶馆在街区商业中占比之高。王琳来自上海,有一次她去成都旅游,在一家西昌火盆烧烤店里抱怨烤得太慢。师傅只悠悠地说了一句:慢就是快。后来她逐渐理解了这句话。在成都,慢与快是一组相对而非对立的概念。在公园茶馆的时间流逝可以很慢,在软件园和金融城的工作节奏也绝不输于一线城市。

除了位居榜单前三的成都、杭州、重庆以外,报告也挖掘了许多城市独具特色的亮眼之处。如长沙、佛山友好的房价水平,以西安、武汉为代表的优秀的均衡能力,都是它们成为Z世代友好城市的重要原因。

“新领券青年”群体兴起:精打细算、量钱而行

性价比对年轻消费群体的号召力,依旧足够大。

在性价比面前,线上与线下购物渠道挪走了“楚河汉界”,统统纳入Z世代的考量范围。他们可以在夜色走进面包店,买临期打折款蛋糕和三文鱼,也可以守着已进入抢购倒计时的电商平台,下单物色已久的“正品低价”。他们在“双十一”之前制作复杂精密的价格计算表,让购物狂欢节顺势转变为物美价廉节,这种对性价比的追求让“钻研型消费”甚至成为了年轻人之间互相调侃的话题。

Z世代倾向于把钱“花在刀刃上”,不过对于新一线城市Z世代而言,对性价比的重视(67.88%)虽是第一却非唯一。他们对小众个性、有创意,符合自身兴趣和价值观的商品同样看重(67.88%),“悦己”和“理性”同样重要。相比之下, 非新一线城市的Z世代则显得自持而慎重,对性价比的需求(73.53%)依然略胜于小众个性商品(64.38%)。

追求极致性价比、热心于钻研各种优惠与折扣,“新领券青年”群体也悄然出现并迅速扩大。领券对这些年轻消费者而言,不是被动地接受商家的促销手段,而是在明确自己需求的基础上主动地“精打细算”。

小刘上班的写字楼内有一家瑞幸咖啡门店,她第一次在这里接触到微信群领券,并自此成为一枚“新领券青年”。“有一次等咖啡时看到了桌上的企业微信二维码,扫完添加了瑞幸’首席福利官lucky’的企业微信号。被拉进了这家门店的微信群后,才发现有不少同事早就进来了。”小刘说。

如今,群里几乎每天都有整点秒杀或优惠券领取,偶尔还有狂欢日或直播活动。“自此打开了新世界的大门,每天和同事在群里蹲券变成日常操作,也解决了我的咖啡瘾。”小刘如此描述她的消费体验。

值得一提的是,Z世代消费者也有更多的渠道来获得自己中意品牌的优惠信息。例如,他们热衷于通过品牌社群获得各类门店优惠及折扣信息,以微信群为代表的社群成为重要的领券渠道。对此报告认为,在微信群、微信小程序内对消费者喜爱的“硬通货”发券,已经成为品牌吸引顾客的主要手段之一。

小众物种爆发:“悦己”为首,需求至上

虽然“剁手”消费仍要“货比十三家”,但如有选择的机会,Z世代也会毫不犹豫地为个性和兴趣买单。

根据报告调查结果,66.36%的受访95后在购物过程中重视商品“小众个性、有创意,符合自身兴趣和价值观”属性,仅次于对性价比(70.29%)的追崇。事实上,Z世代奉行双舱逻辑,个性和性价比“两手都要抓,两手都要硬”。在性价比不输的基础上,她们愿意选择“悦己”商品来满足自身需求。

Z世代的这种消费特点,触发了一波小众消费狂潮。作为独生子女一代,95后对陪伴的需求在潜移默化中投射到了盲盒消费中。投票结果显示,95后对盲盒、手办等潮玩的兴趣仅次于美妆产品,占比48.68%,超过95前将近10个百分点。泡泡玛特在全国一线和新一线城市主流商场都投放了实体店和自助机,消费私域也上线了抽盲盒小程序,大大提升了盲盒消费的可触达性,直击Z世代的消费痛点,符合他们即时满足的购物预期。

“三坑”(汉服、Lolita服饰、JK制服)紧跟潮玩,成为95后的第二心头好(32.5%)。有趣的是,95后并不把“三坑”看作是小众消费物种。受访者思雯表示,“可能大部分人会选择衬衫、T恤,但我把汉服作为自己日常穿着的需求。”对她而言,无论是穿JK,还是汉服,抑或是其他独具设计性的服饰都只是一个单纯的选项。

作为互联网的“原住民”,Z世代的生活被智能科技产品包围。生长在“快”时代的95后热衷追逐迭代速度飞快的电子产品,28.73%的受访95后热衷于入坑数码3C产品,而这一比例在95前中为18%。这似乎可以解释专注于数码产品测评的UP主“何同学”在网络的走红。

“我们相信,随着Z世代这一庞大的年轻群体登上消费舞台,所谓的‘小众消费’终会走向大众,发展为投射群体更为广泛的消费品类。”报告如此总结小众物种的未来趋势。

聚焦美妆行业:“大牌平替”路线面临不可持续性 数字驱动进程加速

除了Z世代友好城市和年轻消费者画像外,报告也对Z世代领域炙手可热的五个明星行业赛道进行了剖析。

以美妆行业为例,近年来,中国美妆行业已经进入了快速扩张的阶段,这一方面得益于资本助燃,另一方面来自线上渠道崛起。疫情影响之下,有一定市场份额的头部国际品牌也纷纷走出柜台、加入线上销售的浪潮。数据显示,近五年中国美妆市场销售总额增长超100%,年复合增长率超过16%。2020年化妆品类的零售额为3400亿元,同比增长9.5%。21世纪经济研究院预测,未来5年中国美妆行业规模将突破万亿大关。

伴随美妆行业快速扩张,相关问题也随之而生。目前爆火的国货品牌大多走的是“大牌平替”的路线,相较于大牌动辄300-500元的定价,国货定价在百元左右更显亲民,但在消费升级的大趋势以及消费者对产品使用体验更加看重的大环境下,价格战显然不是长久可行之路。报告认为,走国潮风、创意联名等虽然可以提升一时销量,但想要积累忠实客户、提升客户粘性,最终还是要回归产品本身。

从消费者年龄组成来看,Z世代以50%以上的占比的绝对优势,成为美妆产品的主要消费人群之一。Z世代重视身边人的评价,也重视品牌的文化底蕴。相关调查显示,有2/3的Z世代表示愿意信任/使用本土品牌。一方面,以花西子为代表的中国风美妆品牌的火爆,表明了Z世代愿意为弘扬文化的产品创意买单的态度。另一方面,新兴的国货品牌们亦非常注重“联名款”的打造。据不完全统计,仅2021年上半年,美妆界就推出超20款联名商品,涵盖文创、盲盒、经典IP等大类。

美妆行业的彩妆领域竞争进入白热化状态,国际品牌、本土品牌进入混战状态,激烈竞争下,很多靠彩妆发家的国货品牌也面临着去留问题。事实上,国货彩妆市场竞争格局并不稳定,从完美日记、花西子,再到colorkey们,国货彩妆赛道迎来一匹又一匹“黑马”,但在爆红之后,如何延续后劲才是品牌们更应深思的问题。

其中,完美日记采用的DTC模式或为一种解决方案。所谓DTC模式,即直连消费者,以延续其后劲。一方面,通过微信社群、小程序培养忠实顾客;另一方面,通过直营店和顾客更近,获得更多数据和反馈。通过这种模式,品牌和消费者之间的关系变得越来越近,进一步连接背后则是品牌和消费者关系的重构。

另外,国际彩妆品牌在中国的数字化手段也值得关注。以资生堂为例,得益于资生堂在中国市场的数字化探索,如使用企业微信建立私域维系忠实顾客等手段,在2020年财报期间,新冠肺炎疫情冲击之下,中国成为资生堂唯一正增长地区,日本和美洲业务下滑最为严重,分别为-29.7%和-23.8%。尤其是在2020年Q4季度,集团在中国销售同比增长35%。资生堂认为,要向赢得未来,必须要全面数字化。资生堂将加强全渠道的服务体验,加速数字化营销进程,强化数字驱动对于消费者端口的影响。

消费部落崛起:Z世代消费时代最显著的标志

从汉服爱好者传唱的“岂曰无衣?与子同袍”,到球鞋成为炙手可热的“社交货币”,消费部落化、社群化已成为Z世代消费时代最显著的标志。

何为消费部落?报告认为,消费部落就是一个情感交流的开放系统、一个因共同爱好而形成的消费社群。在这里,群体成员通过相似或者相同的消费活动获得身份认同, 得到情感满足, 并形成特定的部落文化和部落礼仪。在消费部落里,成员之间彼此平等, 权威建立在个人(KOC/KOL)的经验与威信之上, 没有正式的组织,亦没有成文的制度。成员们在二手交易群、在社交平台、在品牌线下活动中分享彼此的消费经历,感受深层联结的情感愉悦。

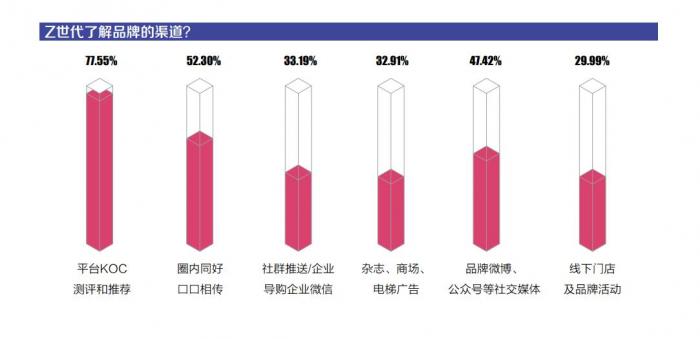

调查结果显示,平台KOC测评和推荐(77.55%)、圈内同好口口相传(52.30%)和社群推送/导购微信(33.19%)已成为Z世代了解某品牌最重要的几种方式。与此同时,导购微信/微信朋友圈或小窗推送(44.35%)、社群团购(31.38%)也成为年轻人得知品牌活动与折扣信息最重要的渠道之一。

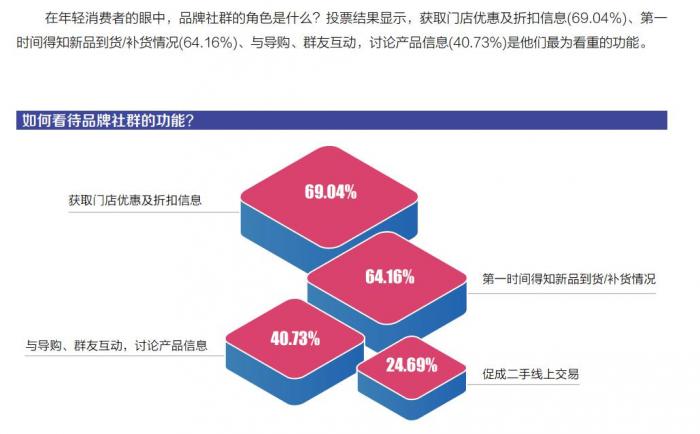

在Z世代消费者的眼中,品牌社群也在“部落”中承担了重要角色。投票结果显示,获取门店优惠及折扣信息(69.04%)、第一时间得知新品到货/补货情况(64.16%)、与导购、群友互动,讨论产品信息(40.73%)是他们最为看重的功能。

实际上,一些新零售品牌已经捕捉到了消费部落的兴起,并在社群的构筑上进行积极尝试。例如风靡Z世代的潮玩品牌泡泡玛特,据不完全统计,泡泡玛特在微信上已有接近3万个社群,其中90%由玩家自发建立。每一天,泡泡玛特官方小程序“泡泡抽盒机”都会以卡片分享的形式出现在1万多个社群内。

互相助力、限量潮玩资讯分享、二手商品售卖……社群如同一个个潮玩部落,许多盲盒爱好者一开始加入社群,仅仅为了单方面从品牌方获取折扣信息。如今,这些社群已自然演变为一个活跃“刷屏”的二手交易平台和线上交友部落。除了玩家自发的社群,泡泡玛特还在线上建立了 800 个官方的企业微信社群,吸引了超10万用户加入。这些官方社群的存在,也进一步帮助Z世代向消费者更好地找到自己的部落。

结语

抓住Z世代就是抓住未来的消费浪潮。未来十年间,Z世代将构成全球最重要的消费主体,并通过独具特色的行为模式改变对消费的传统定义。在“双循环”新发展格局下,理解Z世代消费行为的重要意义不言而喻。

报告研究发现,Z世代群体呈现出明显的画像特征,可归纳为七个方面:

消费部落开始崛起,消费已不再仅仅为了满足欲望,而成为一种深层次情感符号。

消费背后的社交属性凸显,对于“消费部落领袖”,Z世代既跟随又警惕。

近九成新一线95后仍保留线下消费习惯。线上与线下并非二元对立关系,线下消费仍有较强的不可替代性。

“新领券青年”兴起,年轻消费者比想象中更加理性和精打细算,“性价比为王”的理念并未过时。

Z世代会毫不犹豫地为个性和兴趣买单,以“三坑”“盲盒”为代表的小众消费物种进入爆发期。

与过去一代人相比,Z世代也更愿意为美和设计买单,但与此同时,他们在心中谨慎地计算“颜值”的溢价。

95后不再满足于单纯地观赏艺术品,而是真实地将它们画在脸上,穿在身上。跨界联名引发一场场消费狂欢,却也面临着昙花一现的风险。

因此,对于企业而言,一方面要准确抓住Z世代的消费心理特征,另一方面也要充分理解消费内涵的变化:消费已不再是简单的价值交换,而是趋向于部落化的群体心理现象。因此,建立私域,与Z 世代年轻人形成长久的情感联系,成为企业需要思考的命题。

从城市榜单来看,成都、杭州、重庆、南京、长沙,成为Z世代友好城市前五名。这一结果也与调查问卷统计的排序结果完全重合。成都、杭州、长沙,则分别拿到了城市活力度、生活娱乐度、购房轻松度子榜单的第一名。

“对于城市尤其是新一线而言,如何打造‘Z世代’友好氛围将成为重要命题。无论从提振消费还是年轻人口优势的角度而言,都具有重大意义。” 报告如此总结。

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。