量化拥挤共振下的破局之道:值得重视的300指增

本期作者:

贾戎莉

金融产品研究首席

研究咨询部执行董事

S1090619030002

引 言

300指增较好地解决了量化策略当前的集中度、拥挤度、估值匹配等问题,有望填补500指增与主观多头之间的策略空白,具备独特的配置价值,当前市场环境下值得重点关注。

量化产品经过一年的突飞猛进,9月份之后进入到一个阿尔法贝塔双双回撤的阶段,目前正在逐步的企稳反弹。因为行业本身的特质和一些历史原因,导致我们目前在数量和规模上观察到的量化产品普遍以量化指增,尤其是500指增产品为主。

对量化行业的预期,我们认为长期仍然看好。量化策略提供了与主观多头长期业绩可匹敌、同时存在差异的收益来源。但阶段性存在的短期问题亦不容忽视:一是策略集中度偏高,二是拥挤度偏高。尤其在增量资金的推波助澜下,边际上的变化很容易形成共振,导致策略表现的波动明显加大。这也是我们观察到9月份之后量化策略普遍回撤的内在原因之一。看好量化策略的发展前景,看好优质管理人的投研管理能力,当前市场环境下一个比较好的突破方向即是300指增。

首先,沪深300指数作为典型的大市值宽基指数,从指数整体估值水平和业绩增速来看,沪深300当前13-14倍PE,匹配15-20%的业绩增速,整体上处于估值与业绩相匹配的较为合理的可投资区域。

其次,需要重视指数吐故纳新、自我更替的机制。每年两次、合计20%的成分股调整使指数结构保持了不断的动态优化。目前沪深300指数的主要权重行业包括:金融23%(五年前41%)、信息技术17%(五年前9%)、日常消费15%(五年前6%)、工业12%(五年前16%)、医药10%(五年前5%)。沪深300指数当前的行业结构已在一定程度上反映了我国经济结构转型升级的宏观背景和时代变迁:那些成长性好、盈利能力突出、创新属性强的行业权重在逐步提升,如信息技术、消费、医药等;之前占比过重的金融地产等传统行业比例大幅下降。整体来看,指数的结构更趋合理,分布更加均衡,对估值和盈利的预期也由此得以不断提升。

此外,沪深300指数经历了近一年的持续低迷,尤其与中证500、中证1000指数为代表的中小市值成长风格的剪刀差在持续扩大,这种分化已经达到近几年的极致程度,我们认为难以长期持续,权重板块安全边际的提升和风格的反转正在逐步酝酿。

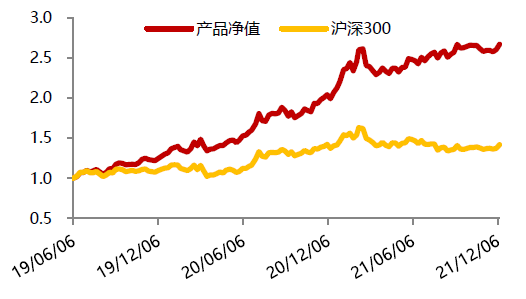

从超额收益的角度来看,长期以来,沪深300的主要参与者以主观机构为主(以公募基金为代表的主观多头),量化策略占比相对较小,市场参与者的结构为量化策略留下了较大的超额收益挖掘空间。在量化策略仍有较好的超额收益预期下,300赛道拥挤度相对较低,超额收益可期。从量化行业投资实践的具体情况来看,我们观察到300指增优选产品长期年化超额收益是令人满意的:公募约在5-10%左右,私募约在20-30%左右。

稳定性方面,300指增超额收益的稳定性也相对较好。在此轮量化行业的整体回撤中,300指增超额收益的最大回撤普遍在2%-3%左右。加之沪深300自身波动率相对更低的特性,此轮回撤中300指增产品整体上表现稳健,近期更是普遍创出或接近新高。从策略的年度绩效来看,也保持了较为稳定、可观的年度水平和策略胜率,并未出现显著的衰减。即使在今年沪深300指数整体下跌的背景下,300指增优选产品也取得了20%左右的绝对收益。

整体来看,结合以上对于沪深300指数的业绩估值、结构变迁和超额收益特征的讨论,优秀的沪深300指数增强产品具备独特的配置价值,可以填补500指增与主观多头之间的策略空白,在当前市场环境下值得重点关注。

图:沪深300指数增强产品(优选)业绩表现

(截至2021/12/10)

数据来源:Wind,招商证券研究咨询部

【免责声明】本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。