2021房企年报丨黑云翻墨未遮山,卷地风来忽吹散

回顾2021年,较往年略有沉重。若将2021年一分为二,上半场,我们看待行业阵痛期,提出《需经一番寒彻骨,共待梅花扑鼻香》。下半场,行业信用危机爆发,房企遭遇至暗时刻。但随着政府不断释放的积极信号提振市场信心以及房企采用多种方式开展的自救行动,已经让降至冰点的行业预期初见修复。因此,我们有理由相信,此轮行业风险出清后,房企的经营逻辑将继续发生转变,而后房地产行业将会进入新一轮的稳定发展周期。

从长期来看,“九八房改”至今房地产行业还在成熟和发展的过程中,而发展的过程往往是螺旋上升的。未来新房每年17万亿左右的大盘子短时间不会大幅变化,区域间的发展不平衡让房地产行业依然有一定的发展空间,城市更新、资产运营、租赁保障、养老地产等方面的商业模式都还有很大的探索空间,在告别了高增长预期、放下包袱后,行业将进入新的发展阶段。

01

回顾2021:关于房企信用危机

1、为什么会爆发房企信用危机?

当前信用危机爆发是房企原有模式发展下的必然。房企此轮信用危机是2021年房地产行业最为关注的热点事件。根据统计数据显示,房地产开发企业资产负债率从2010年的74.50%,到2020年的80.68%,十年间资产负债率在高位上再上升6.18个百分点,资产负债率增速远超其他行业。近十年来,房地产行业快速发展中,房企对高负债的依赖程度愈演愈烈,为危机的爆发埋下潜在隐患。而在我国过去20年房地产市场的蓬勃发展时期,房企高负债与高周转相互配合,抵消掉了一部分流动性风险,滞后了危机爆发的时机。自2016年末中央经济工作会议中提出“房住不炒”定位后,我国房地产行业进入调整期,房地产调控因城施策地域不断增加,监管范围不断扩大,探索建立房地产市场长效机制的过程中,一些抵御风险能力较差的房企陆续暴露出问题,2019年到2020年两年之间,两家百强房企爆发危机,千亿销售规模未能成为他们抵御风险的屏障。此轮房企信用危机,是房企高负债模式与周转骤然降速的必然结果。

2、为什么会是2021年?

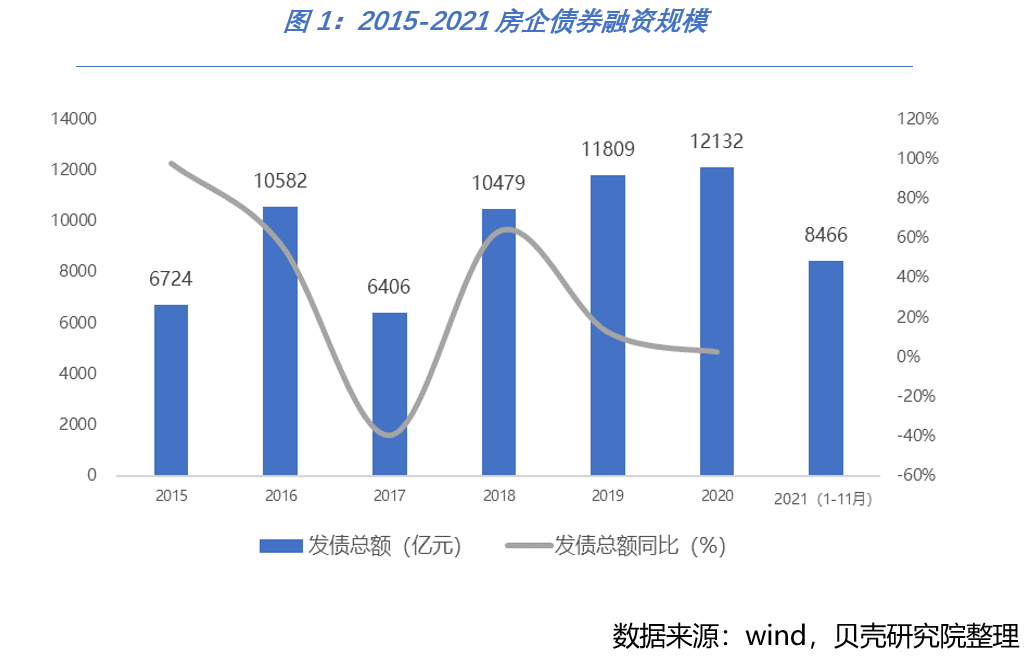

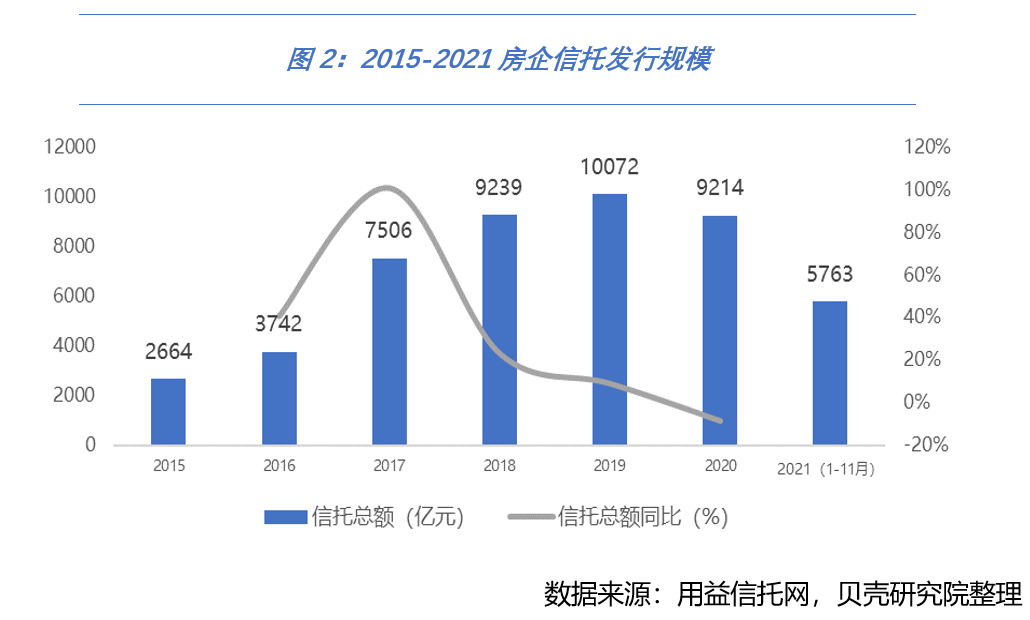

多渠道政策叠加实施,加速房企信用危机暴露。在过往的金融监管调控中,经常会出现融资渠道此消彼长的情况,比如作为房企重要融资渠道的债券与信托,在曾经被称为“史上最严监管年”的2017年,债券市场受到较大影响,融资规模同比下滑39%,而同年房企在信托渠道发行规模大幅增长101%,两种渠道形成互补,并未实质性影响房企金融需求。

相较之下,此轮调控政策则更为严格,是资金需求端和资金供应端的双重调控,是从单一金融渠道到相关金融渠道的多维监管。2020年8月针对房企负债结构的“三线四档”调控信号释放,压缩房企对资金的需求。同年12月银行业金融机构房地产贷款集中度管理制度建立,进一步收紧房企融资额度,同时,多举措加强对信托、基金、券商资管等非标融资进行监管。另外,为限制资金进一步涌向房地产市场,包括国资委、银保监会等相关监管机构,进一步限制其行政管辖范围内握有大量资金的机构(例如拥有大量自有资金的国有企业、国有城投公司等)将资金通过各种形式投资到地产行业。此轮涉及多种渠道,多样举措叠加,从资金需求端到供给端的全面监管史无前例,结合行业发展所处的下行周期,多种因素结合加速2021年房企信用危机暴露。

3、为什么会大规模爆发?

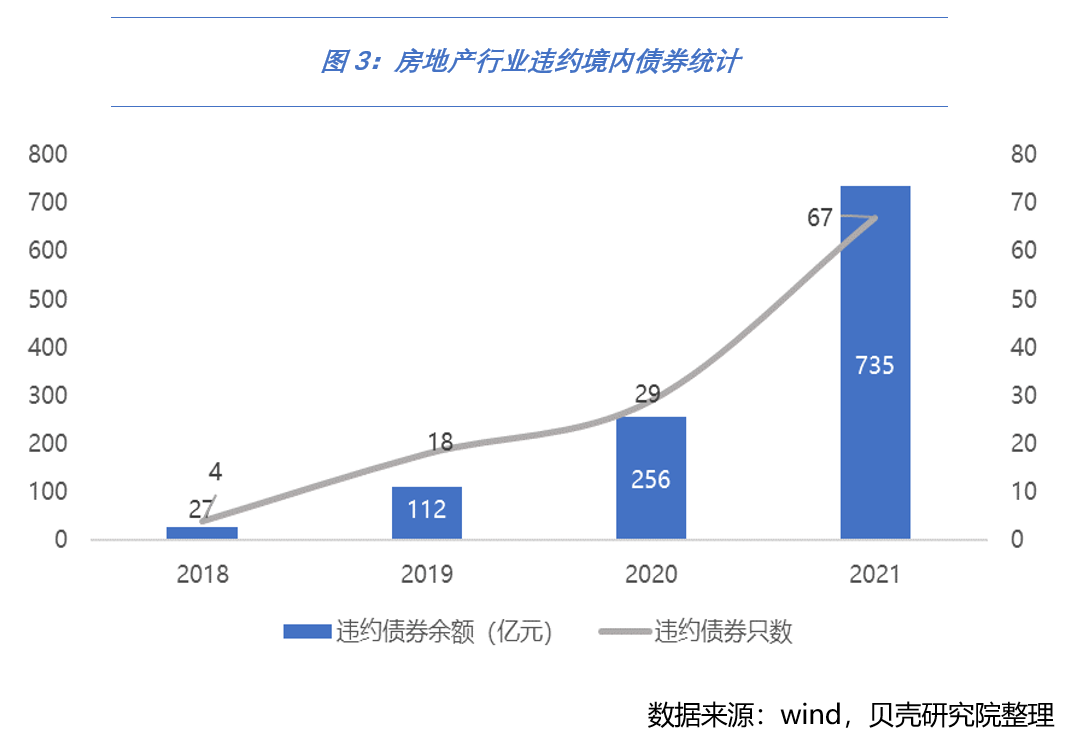

“大而不倒”信仰破灭,行业信心逐步跌落至历史最低点。近期暴雷的房企规模从位列TOP50房企、到千亿房企、再到龙头房企,行业信心的底线不断被突破,市场不再相信“大而不倒”。2021年三季度开始,个别龙头房企受到全社会的关注,其中涉及的行业整体信用危机预警达到高峰,市场预期悲观情绪降至冰点,产业链相关行业不确定性高企。最终个别龙头房企也因其高杠杆率与无序扩张,破灭了自己的“大而不倒”形象。尽管房企暴雷事件属于市场经济中的个案现象,但头部房企暴雷对市场信心却有着巨大的负面影响。国际国内金融市场将重新评估和下调中国房地产行业展望,下调国内房企的信用评级,进而带来大规模的信用危机。根据贝壳研究院统计,2021年截至11月,已有房地产行业违约债券67只,同比增加131%;债券违约余额已达735亿元,同比增加187%,违约债券余额达历年之最。

02

回顾2021:关于房企销售规模

销售市场先扬后抑,房企重新认识新形势下销售规模增长。在中央提出房地产行业“房住不炒”定位后,通过全国上下共同努力、多措并举,实现2017-2019年销售增速平稳下滑,如果没有疫情的出现,控制房地产规模在合理增长水平的阶段性成果仍将延续。调控节奏被疫情打乱后,消费需求从积压到释放,使得2021年上半年全国房地产销售规模在低基数上大幅增长。下半年受到信贷管控以及房企信用危机爆发的影响,销售市场信心下滑。

年内不能达成年度销售目标的房企数量将突破往年,拉低明年经营预期。根据贝壳研究院统计,截至11月,重点关注的40家头部房企全年销售目标平均达成率为82%,低于往年,其中14家房企的销售目标达成率低于80%,预计今年不能实现销售目标的企业将较往年有较大增加。万科在11月末的临时股东会议上提及看不清明年的地产趋势,下调其最低销售目标,将会低于2021年目标。作为行业的风向型企业,万科销售目标的下调预计会影响更多房企跟随下调2022年的销售目标,市场也需要重新认识并开始习惯新形势下房企销售规模的发展模式。

03

展望2022:风险逐渐出清,行业复苏转型

1、房企此轮风险尚未完全解除,个别房企仍存暴雷风险

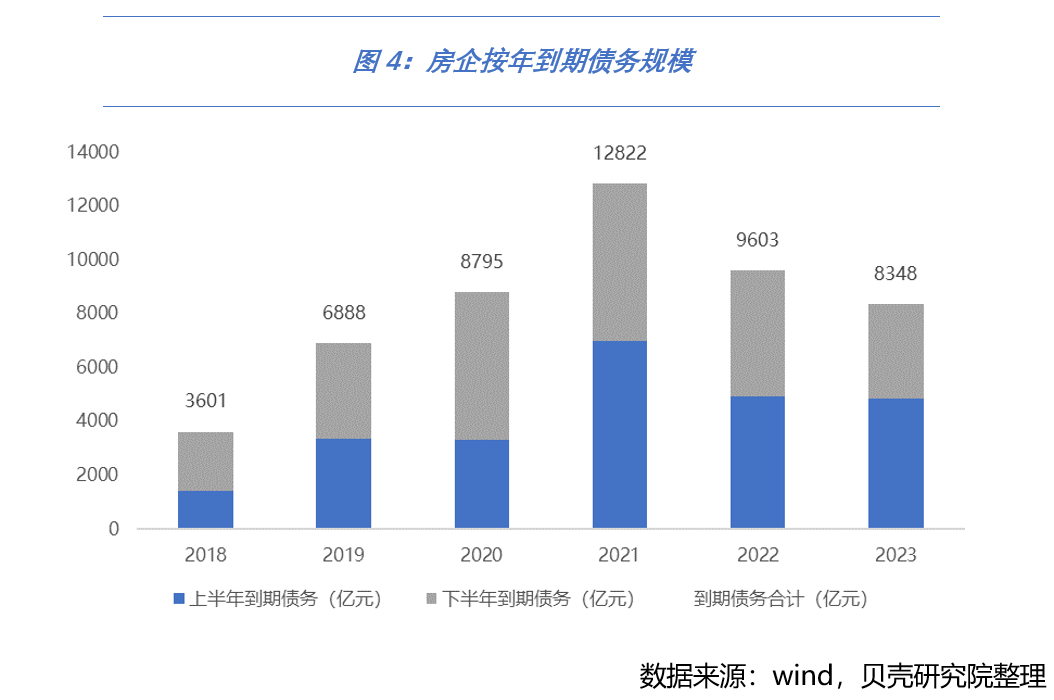

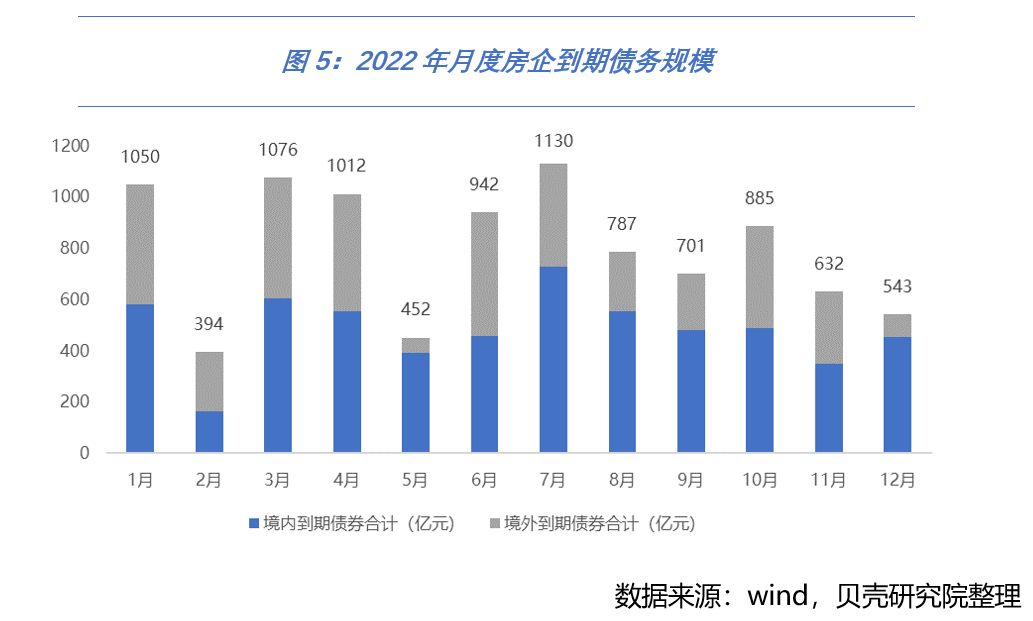

根据贝壳研究院统计,房企2022年预计到期债务约9603亿元,比2021年下降约25%,但仍处于接近万亿的偿债规模高位。上下半年的偿债规模比例相近,而从2022年的月度到期债务情况来看,偿债压力集中在1月、3月、4月、7月,四个月度偿债规模超过千亿,这将使部分房企在短时间面临较大的偿债考验,对该节点的资金筹措、销售回款、工程进度等方面都提出了较高的要求。

另,从房企角度,2022年251家房企需要偿还到期债务,其中22家房企到期债务超过100亿元(人民币),偿债压力仍保持高位,如若其中个别房企资金流动性未能得到实质性缓解,短期内仍具有高违约风险,从而引发的系列信用危机,仍会有暴雷的风险存在。个别房企的偿债风险仍居高。今年四季度以来多家房企到期债务获得展期,债务问题得到一定缓解,获得了逐步解决问题的时间。

2、房企此轮复苏路径:政策 → 金融 → 预期 → 市场 → 房企

此轮强监管政策已经见顶,四季度政府端适时释放积极信号,稳定市场预期。12月6日央行宣布降准,同日中央政治局会议明确“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。”此两方面的政策导向为明年房地产行业发展释放有力的政策背书。预计明年一季度房企融资额度恢复,银行与金融机构贷款额度充足,适时进行积极的资源调配,金融端率先释放,有利于保障房企的开发到位资金以及购房者的按揭贷款的充分发放。宽信用与宽金融效应将会提升行业预期,从而使得投资者与产业链内多方参与者信心修复。信心恢复将传导至新房市场的供应与成交,预计二季度开始新房市场逐渐回暖,房企周转效率回归正常化,房企资金流动性得到实质性缓解。

3、房企的未来是运营模式的颠覆

过去20多年房地产行业的快速发展周期已经不再,高负债高周转模式也已经走到末路。多年实践的证明,全国化布局并不适合所有的房企,过度的多元化也会给企业带来高风险。结合市场趋势与行业发展,未来房企需要颠覆性的转变。

首先是商业模式的转变。可以参考发达经济体长周期下发展较好的模式,比如“住宅开发模式与区域深耕模式”、“综合经营模式”、“资产管理模式”与“租售双轮模式”等。

其次是业务结构的转变。比如头部房企绿地控股于11月13日发布公告,公司所属行业类别由“房地产业”变更为“土木工程建筑业”,是基于其基建产业的发展调整的企业的业务结构。然后还需要有资产配置的转变、负债结构的转变以及组织转变等等,另外,经历了此轮行业的波动,房企整体对于风险管理,尤其是财务管理将会更加重视。

从长期来看,“九八房改”至今房地产行业还在走向成熟的过程之中,而其发展往往是螺旋上升的。未来新房每年17万亿左右的大盘子短时间不会大幅变化,区域间的发展不平衡让房地产行业依然有一定的发展空间,城市更新、资产运营、租赁保障、养老地产等方面的商业模式都还有很大的探索空间,在告别了高增长预期、放下包袱后,行业将进入新的发展阶段。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。