造车三兄弟这一年:“蔚小理”各有命门,新一年有五大关键词

“蔚小理”的2022年,有五大关键词。

一踏入2022年,蔚来、小鹏和理想三大造车新势力就迫不及待秀出自己过去一年的成绩单。对于“蔚小理”这三个造车新势力的领跑者来说,过去一年或许算不上十全十美——芯片荒、供应链紧张的问题依旧没有解决;但单月交付量集体破万,全年交付量冲击10万大关,还是足以让它们欣喜。

客观地说,对比2020年,造车新势力过去这一年的进步是相当明显的。根据汽车之家统计的数据,2020年有真实产量的造车新势力只有10家,包括蔚来、理想、小鹏、威马、哪吒、零跑、国机智骏、爱驰、云度和新特,成绩最好的蔚来汽车年度交付量才不过43728辆,理想和小鹏都在2万+的水平徘徊。

扛过量产难关,持续扩大产能,“蔚小理”进入了蒙眼狂奔模式。只不过,随着彼此之间的竞争激化,加上市场格局、用户需求的不断演变,以及复杂的供应链状况,“蔚小理”在2022年的发展,想必也不会一帆风顺。

在新能源车风口渐浓的大背景下,一场更惨烈的市场争夺战已然打响。

(图片来自Pixabay)

全方位PK,“蔚小理”谁领风骚?

价值研究所此前的报道中曾提过,造车新势力目前形成了明显的三层格局:“蔚小理”占据第一梯队,年交付量具备冲击10万辆关口的实力;哪吒、零跑、威马等为第二梯队,年交付量在4-6万左右;爱驰等第三梯队成员,月交付量尚在数百辆徘徊,和前面两个阵营拉开了较大差距。

而在头部阵营中,“蔚小理”之间的竞争已经进入白热化阶段:除了交付量之外,围绕三巨头营收、亏损、股价和市值的全方位PK,都是业内最关注的话题。

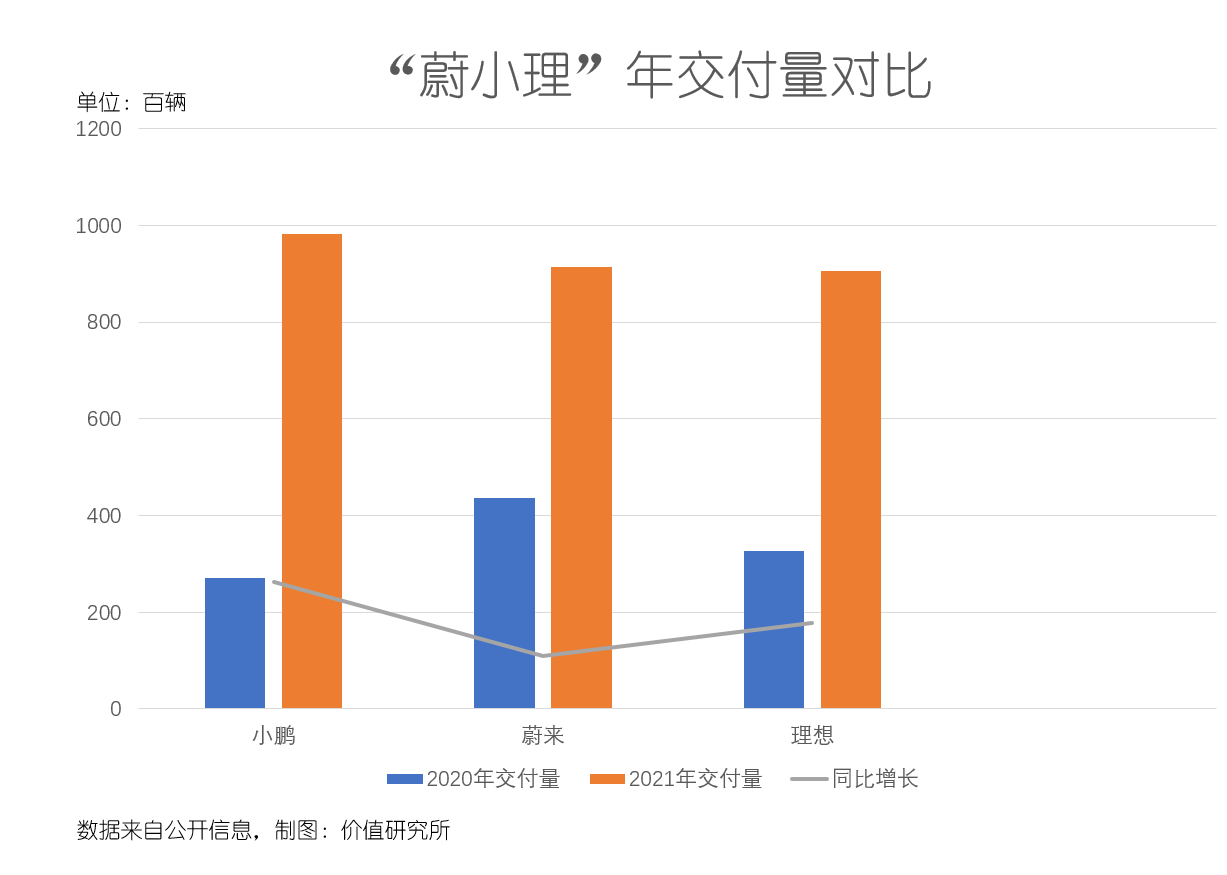

从最关键的交付量数据来看,2021年“蔚小理”重新调整的坐席:原本的老大哥蔚来掉下王座,小鹏强势登顶,领先优势更是相当明显。

数据显示,2021年全年小鹏共交付98155辆汽车,同比增幅达到惊人的263%。对比之下,前老大蔚来年交付量为91429辆,同比增幅为109.1%,两项数据均大幅落后于小鹏。

理想汽车90491辆的年交付量虽稍低于蔚来,但进入下半年之后明显后劲更足:2021年最后三个月,理想交付量分别为7649辆、13485辆和14087辆,蔚来同期的交付量则为3667辆、10878辆和10489辆,不仅被前者全面超车,增长也更加缓慢。

至于排在“蔚小理”身后的二、三线造车新势力,在交付量上和三大巨头还有很大差距,目前并没有比较的意义:哪吒汽车、零跑汽车和威马汽车2021年交付量分别录得69674辆、43121辆和44157辆,增长最快的哪吒同比增幅361.1%,但威马的增速不足100%,尚且比不过深陷供应链危机的蔚来。

在价值研究所看来,往后很长一段时间内,造车新势力的巅峰对决,仍然会在“蔚小理”之间展开,二线品牌还需要继续努力追赶三巨头的步伐。

不过和交付量上的低迷不同,要是从营收、利润、市值等更接近资本市场的数据来看,蔚来在三巨头中的领先位置,尚未被取而代之。

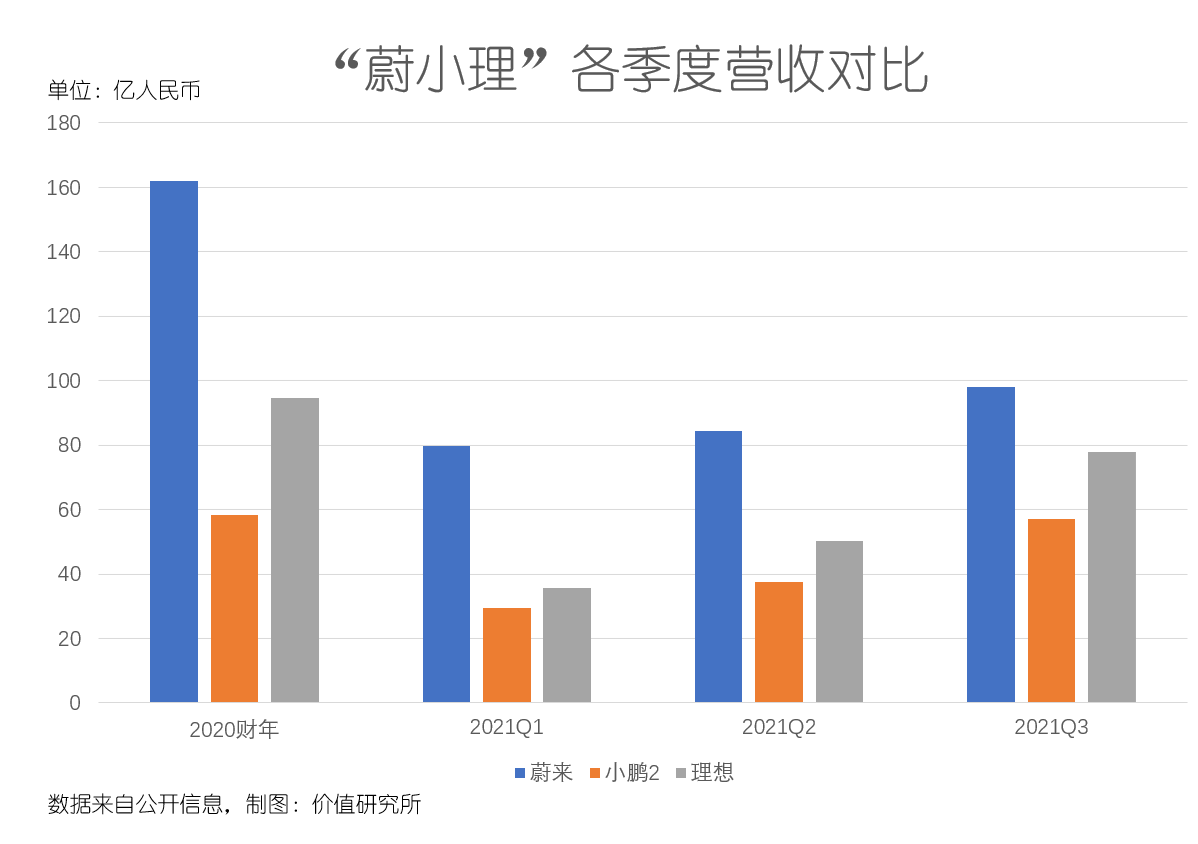

数据显示,蔚来2021年前三个季度的营收分别为79.82亿、84.48亿和98.05亿,同比分别增长481.8%、127.2%和116.6%,最新一个季度整车销售毛利率也维持在18.6%的不俗水平。横向对比的话,小鹏2021财年前三季度营收分别录得29.51亿、37.61亿和57.2亿,理想则分别为35.8亿、50.4亿和77.8亿,都较蔚来有一定差距。

在市值上,截止周三收盘,蔚来市值约为475.26亿美元,近期股价徘徊在19-30美元之间。理想和小鹏的市值则分别为301亿美元和395亿美元,但两者的股价都远超蔚来。

从整体上说,回顾“蔚小理”2021年的成绩单,第四季度是蔚来跌下挖王座、小鹏异军突起的转折点。这当中既有芯片荒带来的供应链危机,也有小鹏走实惠、低价路线抢占市场份额的战略性胜利。

当然,在利润/亏损这一块,“蔚小理”可以算得上是难兄难弟,谁也别嘲笑谁。

交付量拔得头筹的小鹏汽车,去年三季度净亏损15.9亿,较2020年同期的11.5亿进一步放大,也超过市场预期的11.77亿。蔚来的情况同样不乐观,三季度净亏损达8.35亿,虽然同比2020年同期有所收窄,但环比扩大了42.3%。三巨头中成本控制做得最出色的理想,也没有摆脱亏损泥淖,三季度录得9800万经营亏损,净亏损为2200万。

在价值研究所看来,蔚来如今之所以还能保持营收、市值上的领先,和其市场先发优势、更高的用户基数有一定关系。但进入第四季度以来,蔚来股价动荡,在资本市场的优势也已经大幅缩小——换句话说,光靠吃老本,维持不了蔚来在资本市场的领先地位。

就当前发展状况而言,小鹏、理想潜力更大、后劲更足。面对未来一年愈发复杂的竞争形势,三巨头都需要查漏补缺,尽快弥补自己的缺陷。

(图片来自蔚来官网)

“蔚小理”各有各的命门

众所周知,造车是一个很考验人的行业:供应链管理、技术研发、下游经销网络的搭建,都需要耗费大量人力物力,投入海量资金。成立时间尚且不满10年的造车新势力们,自然无法在各个环节做到面面俱到,自身的缺陷还是显而易见的。

其中,有一些共同的缺陷,比如前面提到的亏损。仔细翻看“蔚小理”的财报可以发现,无法摆脱亏损,主要归因于成本控制失衡——尤其是营销和研发支出。

数据显示,亏损状况稍好的理想,三季度研发支出也高达8.88亿,同比、环比分别增长165.6%和36%,研发人员的增加和针对新车型的一系列技术试验,都需要耗费巨资。蔚来和小鹏也有相似的遭遇,去年三季度研发支出分别达到11.93亿和12.64亿,同比增长101.9%、99%。

但除此之外,“蔚小理”也都有自己更深层次的担忧,以及独一份的烦恼。价值研究所认为,能否解决这些烦恼,将是决定它们未来一年成败的关键。

(图片来自UNsplash)

蔚来的供应链之殇

先说去年第四季度明显掉队的蔚来,脆弱的供应链,无疑是其最大命门。

在早年间被不少媒体誉为“中国马斯克”的李斌估计也想不到,蔚来领跑造车新势力多年,会在2021年这个关键当口被供应链拌住了脚。

去年8月份,蔚来宣布将三季度交付预期从23000-25000辆下调至22500-23500辆。彼时,蔚来的交付量已经被理想和小鹏接连超过,从领头羊沦为后进生。但李斌可能没想到,蔚来的供应链危机持续时间比想象中更长,带来的影响也更大。

在蔚来遭遇的供应链危机中,缺芯依旧是最严峻的问题。外媒统计的数据显示,受疫情等因素影响,自2020年底以来全球汽车芯片供应就变得十分紧张,平均交付周期从此前的13周延长至22.3周。AFS的数据则显示,截止去年12月,全球汽车业因缺芯减产1023万辆,中国地区厂商减产198.2万辆。

为了解决供应链不够稳定这个问题,蔚来其实早在2020年就有针对性部署:包括通过自研手段主抓“三电”技术研发,突破主机厂和合作厂商的“一对一”模式,扩大合作商规模等等。只可惜,来势汹汹的芯片荒和反复的疫情,某种程度上打乱了蔚来的改革步伐。

价值研究所就认为,既然已经意识到自身的问题,蔚来的供应链改造还是很值得期待的。接下来需要做的,或许就是在原有的基础上为自己多加上几层保障——比如提高通过加大直采供应量提高上游议价能力,以及扩大供应圈等。

目前,蔚来围绕合肥工厂直径600公里区域采购超过70%的生产物料,这样做的优势是提高供应商聚集度,方便管理、降低运输等成本。但在疫情的大背景下,过于集中的生产规划也要面临更高的风险。针对这个问题未雨绸缪,是蔚来接下来需要考虑的问题。

(图片来自UNsplash)

小鹏死磕高端市场

当然,年底实现大爆发的小鹏,也不是无懈可击——争夺中高端市场,就是一个艰巨的任务。

太平洋汽车网发布的报告显示,现有新能源车用户的购买预算主要集中在10-30万元区间,和传统燃油车类似。但新购车用户中,购买预算更高,对平均售价超过30万的新车型也十分钟爱,出现明显的消费升级趋势。

这个趋势,对于平均售价在“蔚小理”三巨头中垫底的小鹏来说,自然不是一个好消息。

数据显示,小鹏在售车型中占据销量主力的是小鹏P7,其销量在去年4月份超过蔚来ES8之后,又在9月超越理想ONE,且在10月之前都一直保持增长趋势。但问题在于,小鹏P7这20万出头的售价在横向对比中是最低的——理想ONE 2021最新款开售时的全国统一零售价为33.8万,蔚来ES8的补贴后售价在45-60万之间,都比小鹏P7高出太多了。

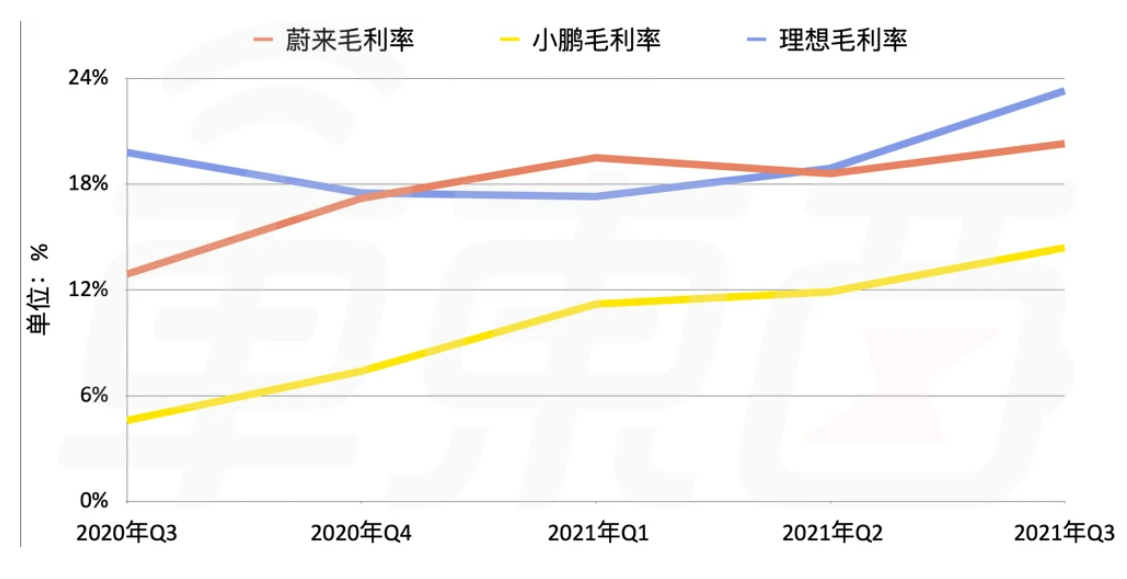

价值研究所查阅的数据显示,小鹏在售车型的平均售价为21万左右,在“蔚小理”中处于垫底状态。而售价过低带来的直接结果,就是拉低毛利率。

数据显示,去年第三季度理想和蔚来的毛利率分别为23.3%和18%,小鹏仅为14%,同样是叨陪末座。从过去几个季度的数据来看,小鹏的毛利率水平一直低于蔚来和理想,跟售价有很大关系。

(图片来源见水印)

如今,随着新能源车用户进入消费升级阶段,小鹏的劣势可能被进一步放大。有鉴于此,通过推出新车型进军高端市场,成为小鹏的一项重要任务:小鹏的计划是,在2023年进入40-50万市场,甚至还在去年上海车展上推出第五代飞行器旅航者X2,展露了进军飞行汽车市场的野心。

为了挣得更高的毛利润,小鹏必然要死磕高端市场。

理想的扩张难题

至于现阶段经营最理性、亏损额控制得最好的理想,最大的烦恼出在单调产品线上——单靠理想ONE这一款车型大江山,终究不是最优解。

进入2021年以来,单车型政策对理想来说,似乎不再是一本万利的选择。一方面,单一车型下生产要求较低的产品线,可以降低理想在研发、营销上的投入,这也是理想在“蔚小理”三巨头的成本控制比拼中遥遥领先的重要原因。

但另一方面,过于单调的产品线也制约了理想的扩张步伐——在蔚来不断下沉,小鹏猛攻高端市场的情况下,理想当然也不可能坐以待毙。

按照原定计划,理想会在今年推出一款全尺寸增程式豪华SUV,这也许也会成为理想最后一款增程式车型。此外,理想还计划在2023年陆续推出两款纯电动SUV,持续扩充自己的产品线。

不过,在扩充产品线的同时,理想还要解决另一个扩张问题:基础设施。由于理想ONE是增程式车型,续航能力比蔚来、小鹏的主力车型都有明显优势,所以理想在此前的基建大战中一直相当低调、佛系。但在推出纯电SUV,逐步扩张产品线之后,在换电站、超充站等基建层面上的缺陷,也必须及时补上。

否则,理想的扩张大计恐怕会寸步难行。

(图片来自理想汽车官网)

展望2022:造车新势力的五个关键词

尽管“蔚小理”三巨头各有各的烦恼,对于新能源车市场未来一年的发展,不少业内人士还是寄予厚望。乘联会秘书长崔东树就在1月份接受媒体采访时预测,2022年新能源车销量目标,应该会比他此前的预期更高:

“我原来的判断是,预期2022年新能源乘用车销量480万台,目前应该调整到550万台以上,渗透率预计能达到25%左右。”

除了崔东树之外,多家数据机构也都对2022年新能源车销量作出了乐观预测。业内人士普遍认为,随着用户消费习惯的养成、新能源车公信力的提高以及基础设施的逐步完善,国内新能源车产销规模会保持稳定增长,继续领跑全球市场。

但在价值研究所看来,除了补强自身经营、生产体系中的弱势环节之外,“蔚小理”为首的造车新势力还要应对外界客观环境变化带来的新挑战。要想在新的一年保持增长,“蔚小理”们至少需要围绕五个关键词,继续完成自我修正。

(图片来自Pixabay)

关键词一:补贴退坡

2021年的最后一天,财政部、工信部、科技部和发改委联合发布了《2022年新能源车推广补贴方案》,宣布新的一年里,新能源车补贴标准在2021年的基础上再退坡30%,城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场及党政机关公务领域符合要求的车辆补贴退坡20%。

在价值研究所看来,新能源车“断奶”是一个不可逆的潮流,过去几年的补贴政策退坡,就是最直接的证据。而在补贴减少之后,资本实力本就没有传统车企那么雄厚,且尚未解决亏损难题的造车新势力们,需要从两个方面着手,弥补其中的损失。

其一,做好成本控制、降低边际成本,尽量控制价格上涨幅度。

自2020年第四季度“蔚小理”同时实现毛利转正之后,三巨头的成本控制效果就有显著改善。但距离吉利、比亚迪等传统车企,以及老大哥特斯拉,还是有明显差距。特斯拉其中一个优势是,通过扩大产能、提升采购规模和延伸供应链压低上游原材料成本。这一点,绝对值得“蔚小理”们好好学习。

其二,尽快帮助用户培养消费心智,让他们顺利过渡到,在没有补贴的情况下购买新能源车的新阶段。

好消息是,经过多年的发展,造车新势力们已经培养了一批忠实用户,整个新能源车消费市场也逐渐从政策主导型向品质主导型过渡。根据经济研究导刊发布的统计数据,电池技术进步、充电设施建设速度已经逐步赶超政府补贴政策,成为消费者是否选购新能源车的主要考虑因素。

换句话说,为了赢得潜在消费者的信赖,新的一年造车新势力也需要围绕配套设施、售后服务和研发技术,进行针对性的布局。

(图片来自UNsplash)

关键词二:配套服务竞赛

价值研究所在此前的报道中就提过,造车新势力围绕换电、充电等基础设施进行的军备竞赛,早已悄然展开。

根据官网上的信息,蔚来是三巨头中基础设施建设做得最出色的。根据今年1月1日公布的官方数据,截止2021年底蔚来NIO Power共在全国建有超过770座换电站和605座超充站。而过去一年,是蔚来全力加强基建建设的一年,全年共新增505座超充站和超过2500根超充桩,其中160座高速换电站也都接入了更多的第三方充电桩。

发力点不同的小鹏,目前共拥有661座品牌超充站,稍高于蔚来。但通过横向对比,我们依然能看到它们和特斯拉之间的差距——数据显示,特斯拉目前在中国大陆地区已经开放超1000座超充站和超700座目的地充电站。

而且别忘了,理想在这一场基础设施大战中已经明显落后。在价值研究所看来,面对特斯拉,还有大众、比亚迪等传统车企的步步紧逼,“蔚小理”未来一年在配套设施、服务这个环节,还有很大的进步空间。

蔚来就已经发话,将不惜一切代价布局换电站,践行其“五纵三横四大都市圈”高速换电网络计划。蔚来联合创始人秦力洪预计,从2022年到2025年,蔚来将在中国大陆地区每年新建约600座换电站,目标是到2025年在全球建成超4000座换电站,让90%的用户住房成为“电区房”。

(图片来自Pixabay)

关键词三:供应链/生产线管理

最后不得不提的,当然还有困扰造车新势力多时的供应链管理问题。

正如前文所说,蔚来在2021年碰上严重的供应链危机,才给了小鹏、理想年底超车的机会。不过在价值研究所看来,芯片荒是一次席卷全球各行业的严重危机,现阶段受影响最严重虽然是蔚来,但不代表小鹏、理想就能一直独善其身。为了应对当前以及未来可能到来的危机,加强供应链管理都是“蔚小理”2022年无法逃避的重点工作。

至于“蔚小理”的努力方向,无非也是那几个老生常谈的老话题:加强自研实力、提高产能规模以及扩充供应商团队。但除此之外,价值研究所认为还有一个点,也值得造车新势力们关注——加强对生产线的数字化、智能化建设。

去年10月份,理想智能工厂就在北京顺义正式开工,总建筑面积预计达到27万平方米,计划在2023年底正式投产。理想这间智能工厂最大的卖点,是通过数字化、智能化的手段提高生产效率,预计年产量将提升到10万辆的规模。

其中,诸如引进高速钢铝混合全自动冲压线的冲压车间,配备智能物流系统和无人电检、全车间电动拧紧技术的生产线,还有自动化率达到100%的4款车型柔性化生产流水线,都体现了理想这家新工厂的技术创新。

理想在前头狂奔,蔚来和小鹏,自然也是不甘人后。通过对生产线的智能化改造来提高产能,相信会是“蔚小理”下一个重大突破。

关键词四:下沉市场

加强配套设施建设和提高产能之后,造车新势力必然要面对另一个新的考验:扩张。

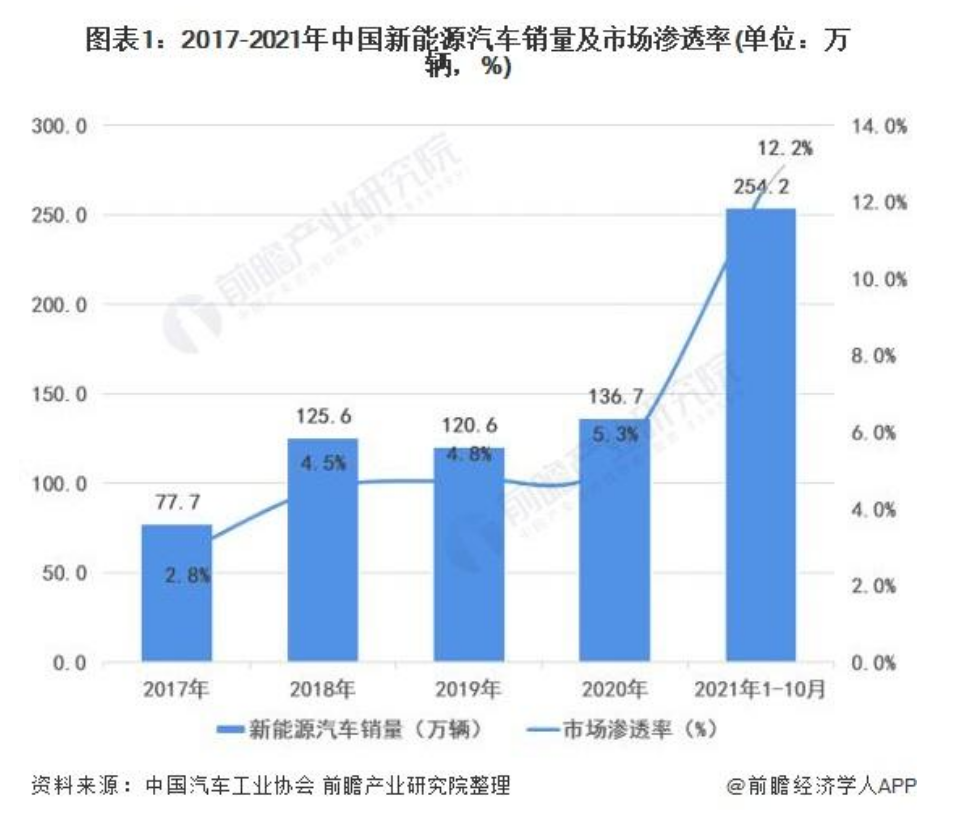

前瞻产业研究院统计的数据显示,截止2021年10月,中国新能源车渗透率达到12.2%,较2017年的2.8%进步明显,并预计到明年年底有望超过35%。但问题在于,新能源车的主要增量还是集中在一线和新一线市场,而且这两个主力战场面临逐渐饱和的困境。

(图片来自前瞻产业研究院)

根据上海证券的最新研报,截止2021年第三季度,80%的一线和新一线城市,已经提前达到了2025年的新能源车渗透率目标,在北京、上海等限购、限行较为严重的城市,渗透率更是突破了30%。

作为对比,新能源车补贴政策最激进、普及率最高的欧洲地区,整体渗透率也才不过16%——换句话说,北上广深等一线城市的新能源车渗透率,已经处于全球的领先水平。在市场逐渐饱和之后,在未来一段时间,一线城市新能源车销量增速放缓是难以避免的。

有鉴于此,造车新势力必须抓紧时间,往下沉市场的寻找新增量。

价值研究所观察到,自从去年以来,全国多个乡镇的新能源车销量都有明显提升,造车新势力的下沉市场攻坚战取得了一定效果。

数据显示,2021年前三个季度,新能源车下乡车型累计销量突破60万辆,同比增长超2倍。截止去年上半年,三-五线城市新能源车市场占比逼近30%,成为推动市场增长的新引擎。而在性价比上有优势的小鹏,占据了先发优势。何小鹏就直言,会将更先进的技术、更高级的配置搭载于面向下沉市场的车型,为更多群体提供享受科技便捷的机会。

此外,一直瞄准高端市场的蔚来也在现实面前妥协,开启自己的下沉之路,在去年发布了ET5,切入30万元以下的中端市场。

可以预见的是,在将一、二线城市的市场份额瓜分殆尽后,造车新势力将围绕下沉市场展开下一阶段的激烈竞争。

关键词五:出海

除了下沉市场之外,造车新势力的另一个扩张方向是出海。

事实上,“蔚小理”早就针对海外市场进行针对性布局。比如小鹏,就将海外扩张的第一站放在欧洲。去年12月,小鹏正式向挪威用户交付新车。而且最近两年,小鹏也多次在瑞典、丹麦和荷兰等欧洲国家进行投资布局,加强供应链建设。小鹏副董事长顾宏早前接受CNBC采访时也谈到小鹏对国际市场的野心:

“作为一家关注全球机遇的企业,我们希望平衡国内和海外市场的交付量,长期目标是将50%的汽车销往国外,50%留在国内。”

理想则在去年5月份建立自己的海外市场团队,开始研究海外市场销售渠道等问题,为大规模出海做准备。理想联合创始人沈亚楠在接受媒体采访时也曾说过:

“理想汽车的确有海外市场布局计划,正在严密思考中。”

从当前的布局看,造车新势力出海第一站大多瞄准欧洲市场——较高的消费意愿、广阔的市场空间以及当地政府对新能源车的大力扶持,对“蔚小理”来说都是很大的诱惑。

不过,走出国门、向海外扩张,难免要面临和特斯拉等国际巨头的惨烈竞争。数据显示,特斯拉Model 3和Model Y两款大热车型是目前全球最畅销的新能源车。根据Clean Technica的数据,今年前三个季度特斯拉Model Y季度平均销量约为3.8万辆,今年9月份更是创下了6.8万辆的历史最高纪录。Model 3则是今年9月份全球销量最高的新能源车,单月销量达到7.08万辆。

由于握有先发优势,强大的品牌效应和量产能力,“蔚小理”想从特斯拉手中抢过海外市场的大蛋糕,并没有那么容易。未来一年,将有一场恶战等待着它们。

(图片来自Pexels)

写在最后

李斌近期接受36氪专访时,分析了造车新势力的发展状况,以及市场竞争格局:

“我有一个观点,从2019年到2024年叫做(造车新势力的)资格赛阶段,2024、2025年以后是真正的决赛阶段。资格赛已经进入到最关键的三年,后面这三年到底干得怎么样,直接决定能不能出线。”

先不管李斌的“资格赛论”是否会成真,从他的发言中我们至少可以肯定一点:蔚来意识到,现在已经来到造车新势力市场争夺战的关键时刻。面对往后几年,围绕交付量、供应链、配套服务等多个维度的全方位竞争,“蔚小理”相信都做好了心理准备。

总而言之,新能源车是大势所趋,乘上时代东风的“蔚小理”正在迎来属于自己的时代。至于谁能独领风骚,或许真的就要看未来这三年的发展和变革了。

(作者:价值研究所 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。