2021年债市全景复盘② :利率震荡下行,地方债表现优异,发行节奏滞后何因?

聚焦利率和地方债

出品方: 21世纪经济报道&九鞅科技

联合研究组:肖婧,卢先兵,陆多为,李泽曼,张馨予,杨布泽,姜嘉韬,袁弘暘, 唐曜华,李览青

统 筹:何华,王芳艳,张启珑

特约专家:九鞅投资合伙人孙驰博士

数据来源(除另有说明外):九鞅科技

利率债的赚钱效应

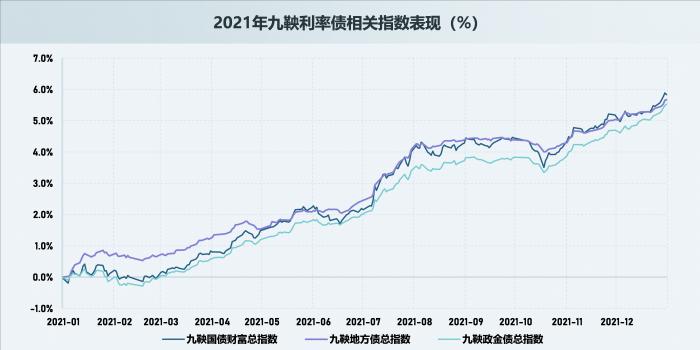

1、地方债指数全年收益5.67%最高

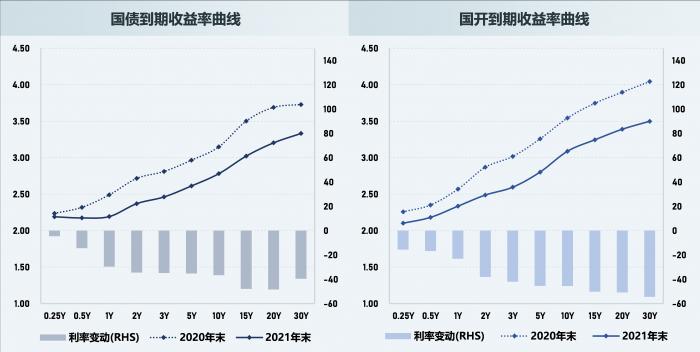

2021年利率整体下行,各期限国债收益率下行幅度在5BP至49BP不等。10年期国债收益率始于3.14%,止于2.78%,全年下行37BP,波幅52BP,波动较2020年有所降低。

从节奏上看,全年利率走势如下图:

从指数表现来看,九鞅国债总指数、1-3年指数、3-5年指数、7-10年指数全年分别录得5.83%、3.49%、4.45%、5.75%的累计收益,第三季度收益相对最优,总指数累计收益为2.21%。九鞅政策性金融债总指数、九鞅地方债总指数全年累计收益分别为5.53%、5.67%,地方债表现优于政金债,地方债的强势表现在一季度尤其明显,累计收益录得1.24%。

2、与国内外基本面变动一致

一季度开局较优,下半年稳增长压力加大

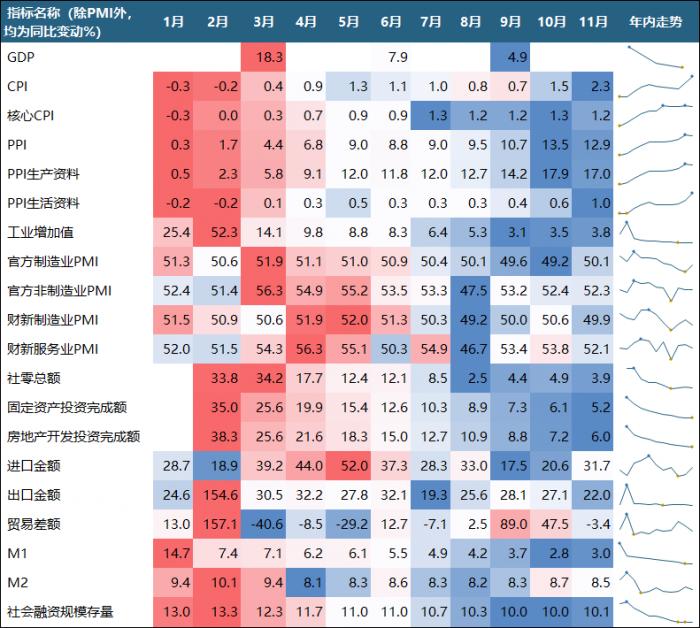

全年来看,利率走势与经济基本面基本一致。年初经济开局较优,出口数据表现亮眼,社融及M2也在2月达到最高点,生产方面景气度较高,3月制造业PMI录得年内最高点51.9,一季度GDP同比18.3%;下半年经济下行压力逐渐增大,地产行业在监管措施下快速降温,叠加能耗双控政策升级,三季度GDP仅为4.9%。

注:表中CPI、PPI数据越高越蓝,其余均为越低越蓝。

数据来源:国家统计局(数据截至2021年11月)

疫情以来,海外普遍采用较大力度的货币与财政政策刺激经济,推动了国际大宗商品价格的上行,输入型通胀风险一度成为市场关注的焦点,尤其是一季度之后PPI持续走高,令市场担忧货币政策的收紧。对比中美10年期国债收益率来看,今年二者的走势节奏有一定的相似性,除全球通胀预期共振的因素外,或反映出我国货币政策对海外因素的顾及。

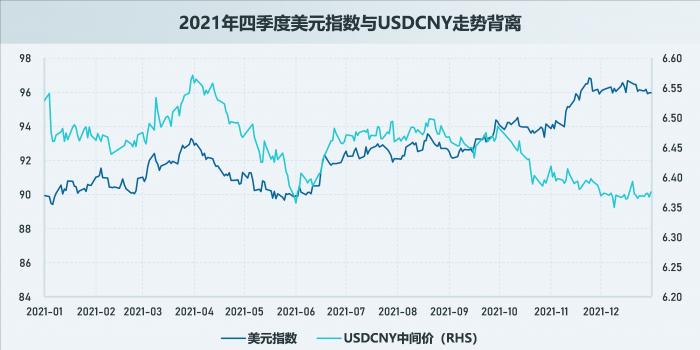

从汇率角度来看,下半年以来人民币的升值在一定程度上对冲了输入型通胀。同时,国内PPI的走高并不完全是由国际大宗商品价格上行的影响,能耗双控政策亦有贡献。四季度开始,美元兑人民币汇率与美元指数脱钩,年末二者均保持强势。当前美国货币政策朝向收紧的方向,我国央行则强调政策要“以我为主”,人民币汇率的双向波动部分对冲了海外经济政策调整的影响。

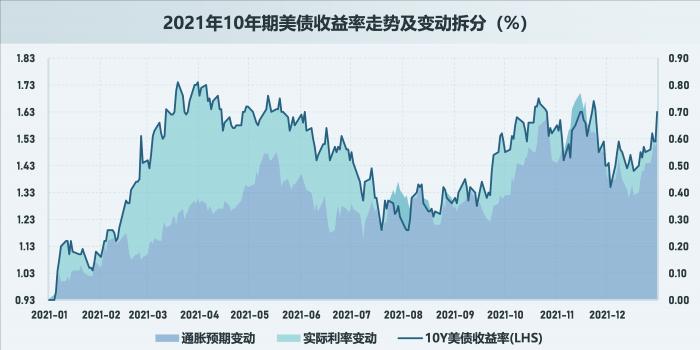

10年期美债收益率始于0.93%,止于1.63%,在一季度的上行主要由乐观的经济前景驱动,3月份全球第三轮疫情的出现使得经济前景预期转为悲观,实际利率进一步下行,但通胀预期并未降低。随后疫情导致的全球供应链错配,使得美国通胀数据居高不下,6月CPI突破5%,PPI突破7%,市场的加息预期不断前移。11月初FOMC会议正式官宣Taper,月末Omicron变异毒株加重避险情绪,12月FOMC会议宣布Taper提速,使得今年最后一个月的美债呈现震荡上行走势。

注:图中左轴为10Y美债真实值,右轴为相较于2020年12月31日的收益率变动值。

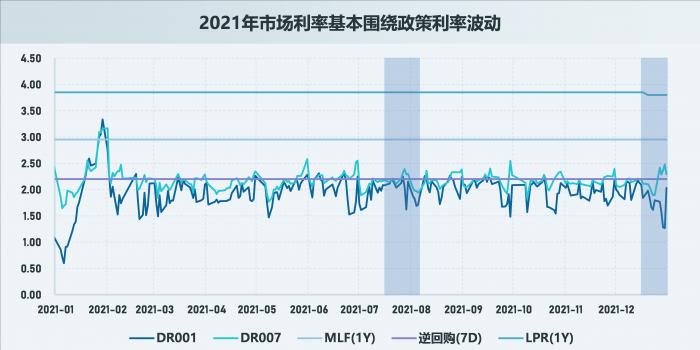

3、资金面变局

全年稳中偏松,注重结构发力

2021年初市场曾对央行货币政策收紧有过担忧,但全年来看,狭义流动性处于稳中偏松的状态,货币市场利率基本围绕政策利率小幅波动,货币政策注重结构发力,7月与12月的两次降准基本对冲当月的流动性缺口,从价格来看并未带来非常明显的宽松;普惠小微企业贷款延期、新增3000亿再贷款额度、推出碳减排支持工具等为实体经济提供了定向支持。

2021年全年累计净回笼3466亿元,若综合考虑两次降准释放的长期资金,全年累计净投放18534亿元。四季度央行公开市场操作投放力度明显加大,尤其是在10月及11月,月末单日逆回购投放规模提升至1000亿,有效对冲跨月时点。

数据来源:中国人民银行(截至2021年12月31日)

4、利率债供给

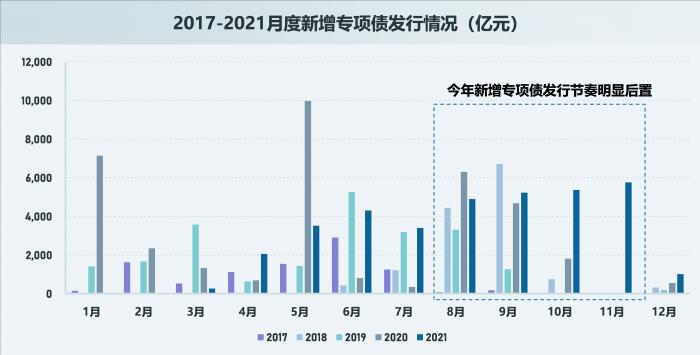

地方债发行节奏后置,何因?

从供给角度来看,2021年利率债发行总量195159亿元,到期102967亿元,全年净发行92192亿元。分类型看,地方债发行量最高,发行总额74827亿元,占比38.34%,净发行48730亿元,净发行占比52.86%;其次为国债,发行总额64767亿元,占比33.19%,净发行22046亿元,净发行占比23.91%;政金债共发行55565亿元,占比28.47%,净发行21416亿元,净发行占比23.23%。

1-4月,受到宽财政力度的减弱以及地方政府债务考核压力的影响,新增地方债供给节奏明显偏慢,直至8月地方债发行开始提速,截至12月15日,新增专项债券发行3.42万亿元,占已下达额度的97%,全年发行工作基本完成。12月16日,财政部称已向各地提前下达2022年新增专项债额度1.46万亿元,预计明年的财政扩张将对冲经济基本面的下行。

(未完待续……1月11日,将发布复盘报告第三篇,聚焦信用债市场回顾与展望,敬请继续关注。)

(作者:联合研究组 编辑:卢先兵)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。