南财研选丨“双碳”下的北京冬奥会,另一赛道氢燃料产品机遇将到来?

南方财经全媒体 资讯通研究员赵阳 综合报道 冬奥会脚步渐近,在赛场之外的另一“赛道”上,A股部分氢燃料概念股也展现着“中国速度”。

截至12日收盘,燃料电池涨1.77%,152家个股中,126家上涨。在2021年,氢能指数累计涨幅接近45%。

消息面上,近日,国内首座站内氢气检测实验室――中国石化西湾子氢气检测实验室在河北崇礼正式投运。该实验室能完成燃料电池氢气的13项典型指标检测,将为保障北京冬奥会氢能质量安全可靠提供有力技术支撑,助力“绿色冬奥”。

赞助供应服务商数量众多,双碳下绿色能源最亮眼

北京冬奥会将成首个真正实现碳中和的奥运赛事。2019年6月,北京冬奥组委发布《北京2022年冬奥会和冬残奥会低碳管理工作方案》,确定了18项碳减排措施和4项碳中和措施,以实现北京冬奥会低碳目标。

综合实现100%可再生能源满足场馆常规电力消费需求,并且在各赛区推广新能源汽车,积极推动符合相关车型目录氢燃料车辆的示范应用。

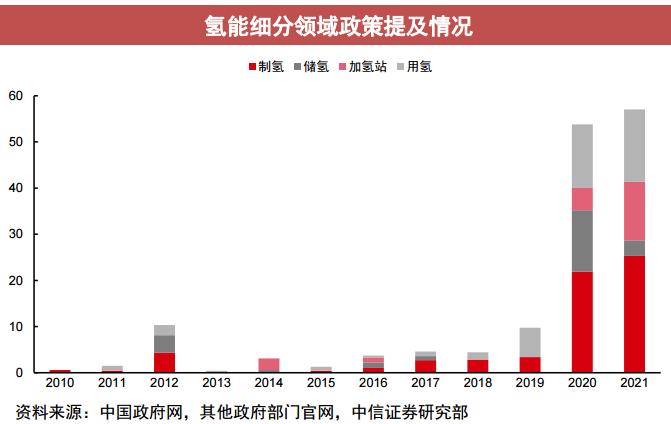

氢能政策东风渐强,体系渐趋完善

2021年下半年以来,氢能产业政策陆续落地。此外,自2019年以来,我国已有20多个省市、40多个地级市推出了超过60份氢能产业规划。

中信证券认为,展望未来1至2年,中央和地方的政策还将有不断的叠加,燃料电池示范应用城市群还有望扩容,产业顶层设计也有望出台。

氢燃料产业具备长期发展潜力

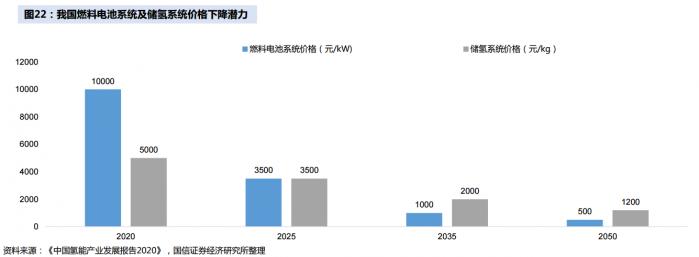

燃料电池系统及储氢系统关键技术和材料的突破,以及规模化生产是燃料电池系统及储气系统价格下降的两大驱动因素,其成本与量化规模、关键部件国产化率等因素密切相关。

国信证券认为,随着燃料电池技术性能的提升,耐久性与寿命提高,燃料电池下游应用的全生命周期成本将得到极大程度的改善。

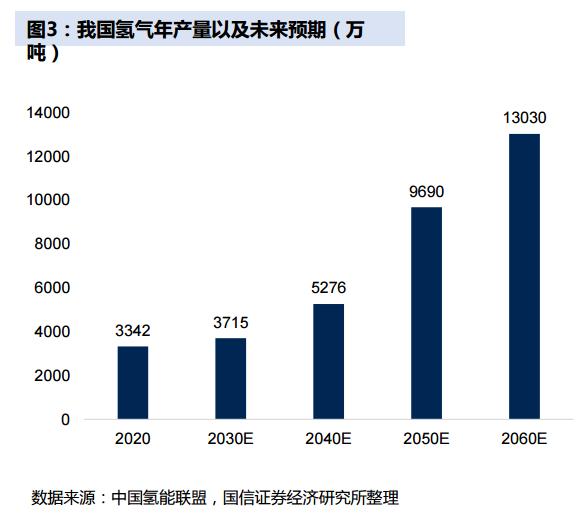

中国氢能联盟的预测数据,预示着我国氢能产业发展具有广阔的前景:在2030年碳达峰情景下,氢能在中国终端能源体系的占比将从2019年的2.7%提高到6%;到2060年碳中和情景下,这一比重将提高到20%。与之相对应的氢气年需求,将从2020年的3342万吨,分别增长至2030年的3715万吨和2060年的1.3亿吨,年均增速约为3.5%。

较高的需求增长,正在催生出一个万亿的市场,据《中国氢能源及燃料电池产业白皮书2020》数据,至2050年,氢能在交通运输、储能、工业、建筑等领域广泛使用,氢气年需求量将提升至6000万吨,产业产值达到12万亿。

投资策略

国元证券认为,冬奥会或为中国及相应举办城市带来整体经济提振。能源交通配套等细分板块具备巨大的潜在商机,建议关注细分赛道的龙头企业。

中信证券认为,2021年是氢能政策框架完善的元年,燃料电池示范应用的落地以及“双碳”目标的不断推进,推动氢能登上能源舞台。预计2022年,在补贴政策、产业链持续降本、减碳需求的推动下,氢能产业化节奏有望继续加速,应用场景也有望不断创新。

华泰证券认为,看好未来十年氢能产业趋势,尤其看好制氢、用氢环节装备(燃料电池、车载储运装备)投资机会。

机构关注投资标的:

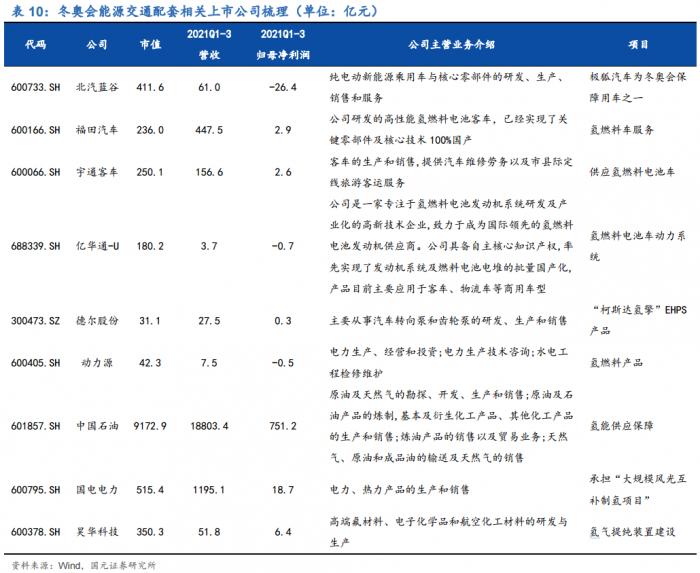

雪人股份(002639.SZ):融合氢能源与北京冬奥会两大概念在身,公司已有产品应用于北京冬奥会延庆赛区国家雪车雪橇中心的氨制冷系统,与此同时,雪人股份还因进军氢能源产业,具备将燃料电池系统标准化批量生产的能力。

宇通客车(600066.SH):公司是客车领域的龙头,受散点疫情及行业低景气影响,基本面处于底部,随着行业复苏,经营有望迎来好转。此外,公司还积极布局氢燃料客车和自动驾驶等新兴领域,不断巩固在客车领域的领先优势。

动力源(600405.SH):公司为北京冬奥会奥运村公寓提供应急电源设备;公司的氢燃料产品使用在北京冬奥会氢燃料大巴车和物流车上。

(报告来源:国信证券、中信证券、国元证券、华泰证券、长江证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:赵阳 编辑:辛继召)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。