年末信贷依然偏弱,宽信用过程主要由债券融资推动———— 2021年12月金融数据点评

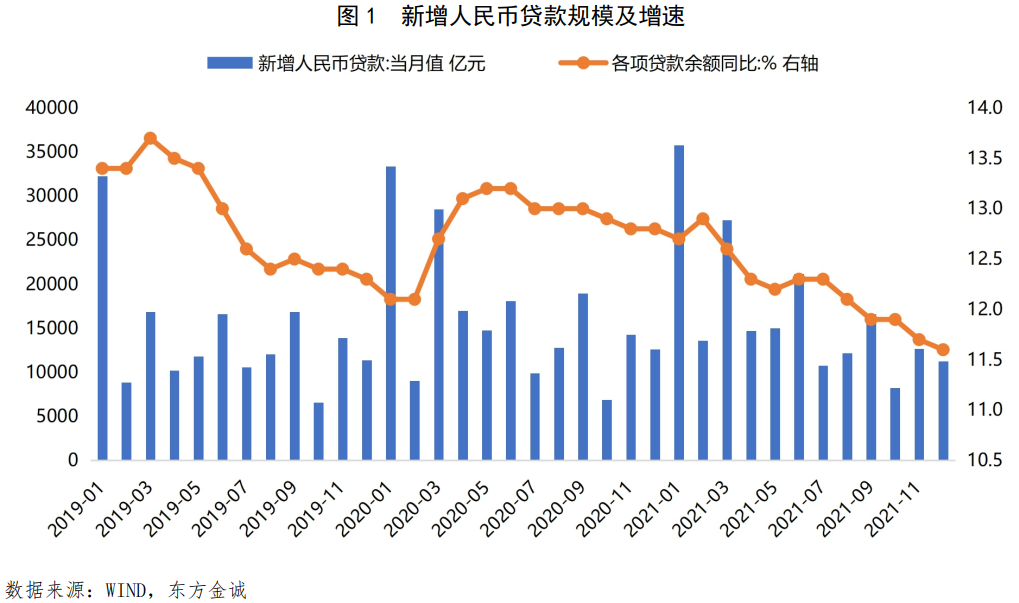

事件:2022年1月12日,央行公布数据显示,2021年12月新增金融机构人民币贷款1.13万亿,环比少增1400亿,同比少增1234亿;12月末人民币贷款余额同比增速为11.6%,分别比上月末和上年同期低0.1个和1.2个百分点。

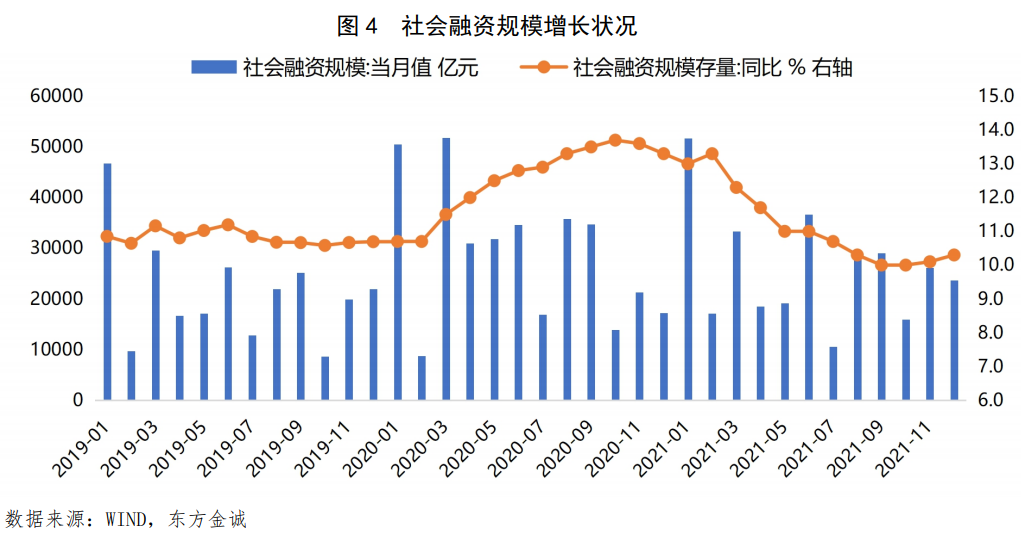

12月社会融资规模增量为2.37万亿元,比上年同期多7206亿元;12月末社会融资规模存量同比增长10.3%,增速分别比上月末和上年同期高0.2个百分点和低2个百分点。

12月末,M2同比增长9.0%,增速比上月末高0.5个百分点,比上年同期低1.1个百分点;M1同比增长3.5%,增速比上月末高0.5个百分点,比上年同期低5.1个百分点。

主要观点:

整体上看,12月金融数据显示当前宽信用进程有所加快,近期主要由政府债券融资驱动;经济下行压力较大背景下,信贷供需两端都较为低迷,结构持续恶化。这意味着12月央行全面降准、1年期LPR报价下调确有很强的针对性,针对实体经济的逆周期调控需要持续发力。

12月信贷表现偏弱,体现于受企业信贷需求难以快速改善、银行风险偏好较低、房地产市场持续下滑,以及年末部分银行可能会为下一年“开门红”预留项目等因素影响,当月信贷增速下行,且存在明显的票据冲量现象,信贷结构短期化特征加剧。

12月社融同比较大幅度多增,带动月末社融存量增速继续小幅反弹,但从分项看,这主要受政府债券融资和企业债券融资拉动,原因分别是“财政后置”和上年同期企业债券因违约事件冲击而发行受阻,尚不足以印证“宽信用”预期充分兑现。

12月末M2增速回升明显,主要是受上年同期基数快速走低驱动,同时当月财政支出加快,财政存款同比多减也是一个原因。12月末M1增速反弹,也主要是受上年基数下行带动。当前M1增速明显偏低,既与楼市处于“寒潮期”直接相关,也体现当前经济下行压力较大,实体经济活跃程度下降。

展望未来,伴随宏观政策持续向稳增长方向微调,特别是房地产融资环境回暖,2022年1月信贷和社融增速有望同步加快,特别是信贷低迷过程将会扭转——我们预计2022年1月信贷“开门红”特征将更为明显。另外,2022年地方政府专项债额度恢复提前下达,一季度社融增速也会持续加快。我们判断,后续宽信用进程将从政府融资发力转向企业和政府融资双轮驱动。这将为今年上半年稳定宏观经济大盘,对冲需求收缩、供给冲击、预期转弱三重压力提供重要支撑。

具体分析如下:

一、受企业信贷需求难以快速改善、银行风险偏好较低、房地产市场持续下滑,以及年末部分银行可能会为下一年“开门红”预留项目等因素影响,12月信贷增长仍弱,且存在明显的票据冲量现象,信贷结构短期化特征加剧。

12月新增人民币贷款1.13万亿,环比季节性少增1400亿,同比也少增1234亿元,拖累月末贷款余额增速较上月末下滑0.1个百分点至11.6%,续创2002年6月以来新低。

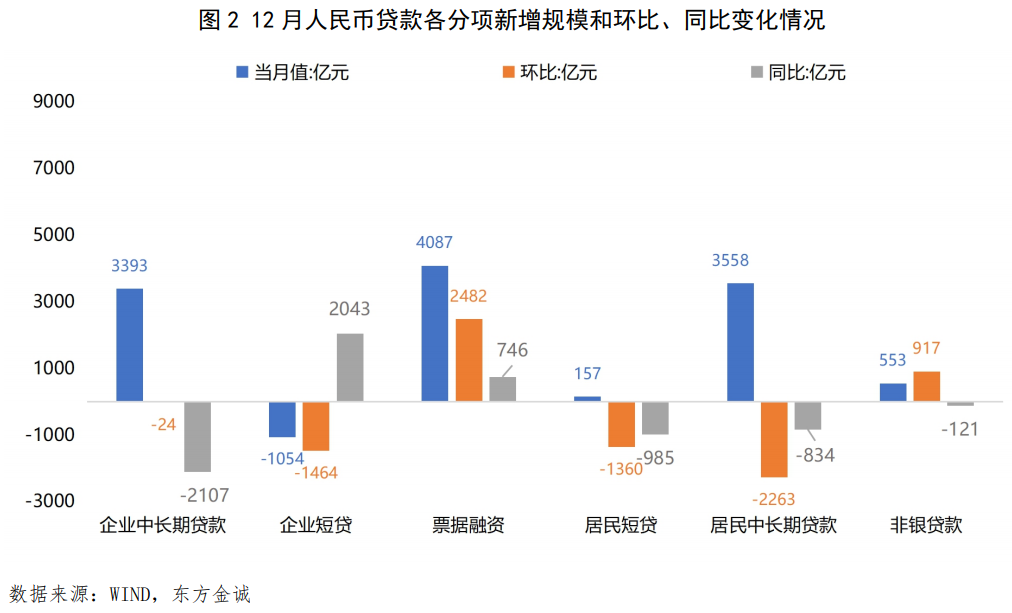

从分项来看,12月仅票据融资和非银贷款环比多增,其他各类贷款均现环比少增;同比方面,当月除票据融资同比多增746亿、企业短贷同比少减2043亿外,其他各类贷款新增规模均不及上年同期,其中,直接对标实体经济有效融资需求的企业中长期贷款同比少增2107亿,对标房地产市场需求的居民中长期贷款同比少增834亿,折射出当前经济运行仍面临比较大的下行压力。

我们认为,12月央行再度降准、1年期LPR报价下调接踵而至,政策发力“宽信用”意图明显,但当月信贷增长仍弱,且信贷结构短期化特征加剧,主要原因有三:一是稳增长政策动员到具体措施落地再到实际见效需要一段时间,企业信贷需求难以快速改善,制约企业中长期贷款放量。二是在经济下行压力较大、房地产领域信用风险持续暴露的情况下,银行风险规避情绪浓烈,更愿意采用风险较小的票据融资方式达到贷款额度要求,特别是通过票据满足中小企业信贷投放的考核指标。另外时值年末,部分银行可能会为下一年初“开门红”预留合意项目。

三是尽管房地产相关信贷政策有所松动,但房地产市场下滑态势仍未止步,12月以房贷为主的居民中长期贷款同比少增即与当月商品房销售同比负增相一致。这表明,此前两个月居民中长期贷款恢复同比多增可能与前期政策偏紧时积压的抵押贷款需求集中释放有关,而非受新增贷款需求提振。此外,12月居民短贷同比少增985亿,已连续两个月同比较大幅度少增,或与国内疫情再起、扰动居民消费有关。

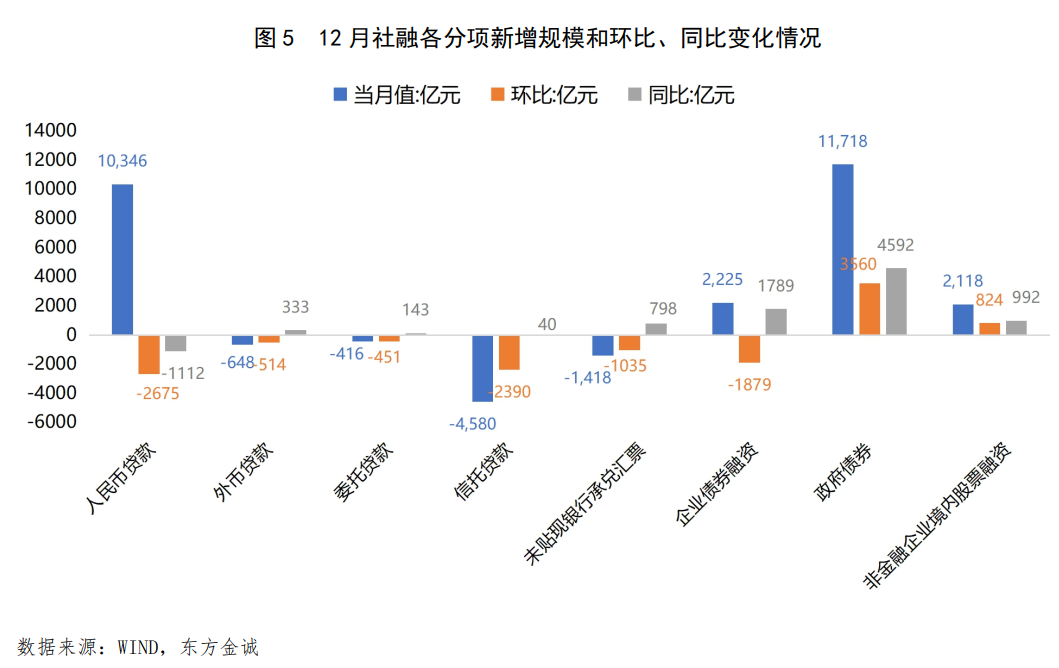

二、12月社融同比较大幅度多增,带动月末社融存量增速继续小幅反弹,但从分项看,这主要受政府债券融资和企业债券融资拉动,原因分别是“财政后置”和上年同期企业债券因违约事件冲击而发行受阻,尚不足以印证“宽信用”预期充分兑现。

12月新增社融2.37万亿,环比季节性少增2441亿,同比多增7206亿,支撑月末社融存量增速较上月末小幅加快0.2个百分点至10.3%,延续了上月以来的回升态势,但仍处有该项数据记录(2003年末)以来的偏低水平。

从社融分项来看,12月仅政府债券融资和股票融资环比多增,其他各分项均现环比少增。同比方面,除投向实体经济的人民币贷款同比少增1112亿外,当月其他分项同比均现多增或少减,主要拉动项是债券融资的同比大幅放量。其中,由于2021年政府债券发行节奏后置,往年通常四季度就已收官的新增专项债发行持续至12月,国债净融资同比也有所增加,带动政府债券融资同比多增4592亿,贡献了当月社融同比多增规模的71%;同时,由于2020年11月大型地方国企违约事件导致年底两个月信用债净融资大幅收缩,低基数影响下,2021年12月企业债券融资同比多增1789亿。表外融资方面,12月已进入资管新规延长期最后阶段,信托贷款压降速度环比加快;同时,当前经济处于下行期,表外票据融资延续负增符合一般规律。整体上看,如剔除因发行节奏后置而同比大幅多增的政府债券融资以及因上年同期基数畸低而同比较大幅度多增的企业债券融资,12月社融同比仅小幅多增127亿。我们认为,这意味着当前仍处在信用触底企稳阶段,尚不足以认定“宽信用”预期已得到充分兑现。

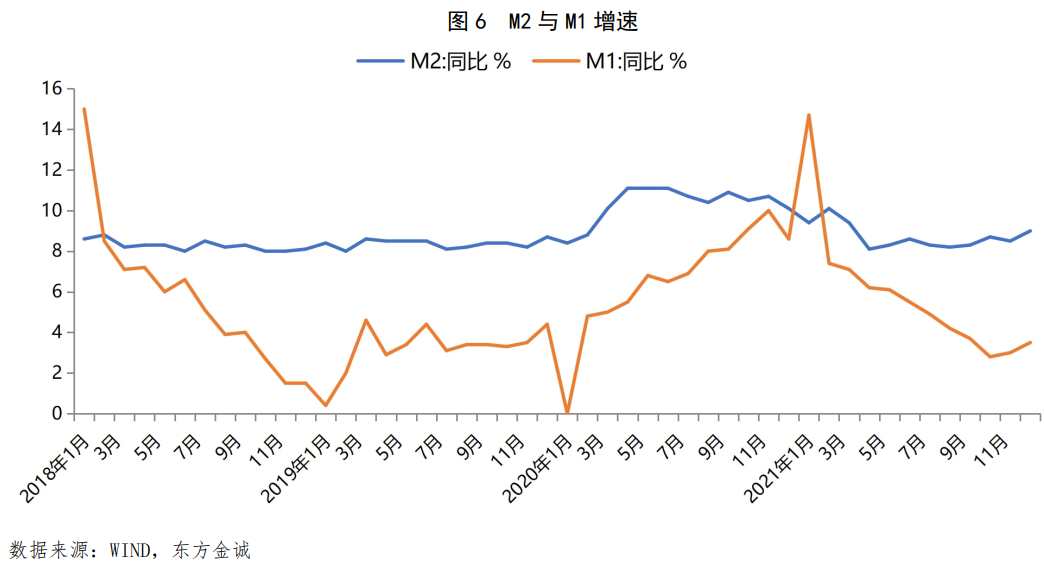

三、12月末M2增速回升明显,主要是受上年同期基数快速走低驱动,同时当月财政支出加快,财政存款同比多减也是一个原因。12月末M1增速反弹,也主要是受上年基数下行带动。当前M1增速明显偏低,既与楼市处于“寒潮期”直接相关,也体现当前经济下行压力较大,实体经济活跃程度下降。

12月末M2增速较上月末上行0.5个百分点至9.0%。数据显示,2020年12月末M2增速为10.1%,较前值大降0.6个百分点,上年同期基数下降会推高2021年12月M2增速。同时,12月在政府债券融资同比大幅多增的同时,财政存款下降10302亿,同比多减726亿,也会在一定程度上推高M2增速。

12月末M1同比增速延续反弹,达到3.5%,也主要是受上年基数变化影响。当前M1增速处于明显偏低水平,主要原因是近期商品房销量继续处于同比两位数的下滑过程——历史数据显示,M1增速与房地产市场热度存在较强关联。另外,当前经济下行压力较大,实体经济活跃度下降,这也是拖累M1增速偏低的重要原因。

整体上看,12月金融数据显示当前宽信用过程有所加快,但近期主要由政府债券融资驱动;而在经济下行压力较大背景下,信贷供需两端都较为低迷,结构持续恶化。这意味着12月央行全面降准、1年期LPR报价下调确有很强的针对性,针对实体经济的逆周期调控需要持续发力。

展望未来,伴随宏观政策持续向稳增长方向微调,特别是房地产融资环境回暖,1月信贷和社融增速有望同步加快,特别是信贷低迷过程将会扭转——进入1月以来,票据利率大幅跳升,显示银行放贷显著加速,预计2022年1月信贷“开门红”特征将更为明显。另外,2022年地方政府专项债额度恢复提前下达,一季度社融增速也会持续加快。我们判断,后续宽信用进程将从政府融资发力转向企业和政府融资双轮驱动。这将为今年上半年稳定宏观经济大盘,对冲需求收缩、供给冲击、预期转弱三重压力提供重要支撑。

东方金诚首席宏观分析师 王青 高级分析师 冯琳

权利及免责声明:本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

(作者:东方金诚研究发展部 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。