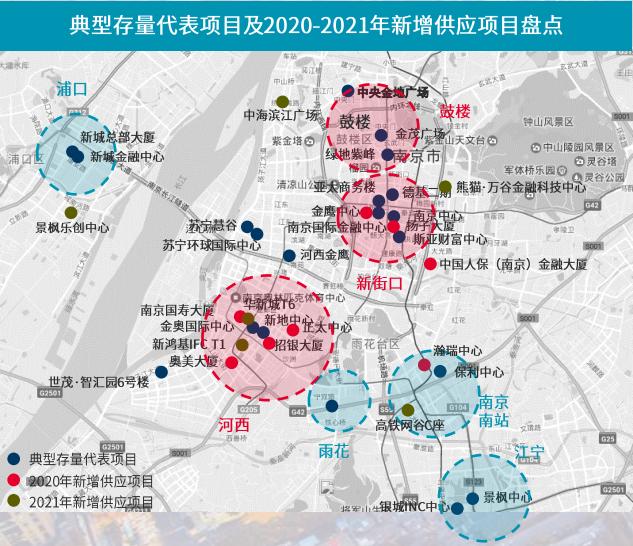

南京写字楼市场稳中承压,河西租金首超鼓楼,首店经济持续发力

戴德梁行1月12日发布的最新数据显示,2021年南京写字楼总体空置率较2020年下降2.5%。从板块来看,新街口区域三季度受到疫情以及大面积租约集中到期换租等多重因素影响,板块空置率上升,河西、鼓楼、江宁三大板块则有所降低,核心板块空置率持续承压。

报告中透露,河西写字楼租金首超鼓楼、租金水平止跌回升、零售商业首店经济持续发力。

数据显示,在租赁市场方面,2021年南京甲级写字楼市场新增6个优质项目,总计新增供应面积约45万平方米。截至2021年四季度,南京甲级写字楼平均租金为2.88元/平方米/日,同比上升0.4%,整体租金止跌回升。受短期空置率上升影响,新街口板块租金为4.44元/平方米/日,较上一年下降4.7%。河西、江宁板块租金则上升到3.83元/平方米/日和2.66元/平方米/日,板块之间价差缩减。值得注意的是,由于优质新项目入市拉动,河西板块平均租金首次反超鼓楼板块。

2021年南京写字楼销售市场新增供应约108.4万平方米,同比上升24.5%,成交面积约41.5万平方米,同比下降21.7%,供求比创新高。

据统计,2021年南京新开10家优质零售商业项目,同比上涨40.8%,新增商业体量约94.2万平方米。截至2021年第四季度,南京优质零售空间的总库存达到492万平方米,平均出租率为95.8%,平均首层月租金为675元/平方米。新街口、河西、百家湖三大商圈领跑全市。其中,新街口商圈平均首层月租金全市最高,达到1319元/平方米。河西商圈优质零售商业存量规模全市最高,达140万平方米,占比35%。百家湖商圈日趋稳定,平均首层月租金为461元/平方米。

戴德梁行数据显示,对比长三角主要城市,南京城市级商圈优质零售商业平均首层租金为40-60元/平方米/天,仅次于上海;单体项目年销售额最高达150亿元,为长三角第一。

该报告还预计2022年南京将有7个地标商业项目开业,为南京零售市场带来约81万平方米的供应量。预计至2024年,将有22个地标商业项目开业,共提供近276万平方米的零售空间。从未来的优质项目增量分布来看,主城商圈未来新增供应有限,已进入存量更新阶段,江北和河西板块是未来城市商业主要发力点。