南财研选丨自动驾驶快速发展向L3跨越,上游零部件激光雷达或迎来放量元年

南方财经全媒体 资讯通研究员邢瑞涵 综合报道 近日,在CES 2022展会上,激光雷达开发商Lumotive与汽车照明巨头ZKW联合推出集成激光雷达与前大灯的解决方案。

中金公司认为,由车灯提供道路照明、激光雷达提供3D感知成像的集成化方案或指引智能车灯下一代升级方向,建议积极提示投资者关注相关产业链公司。

截至1月14日收盘,相关概念板块汽车零部件、电子元器件等均上涨1.66%、0.75%。

自动驾驶向L3跨越,激光雷达必要性凸显

民生证券认为,激光雷达是激光探测及测距系统的简称,主要包括发射系统、接收系统和信号处理系统。核心组件主要有激光器、扫描器及光学组件、光电探测器及接收IC,以及位置和导航器件等,可提供高分辨率的几何图像、距离图像、速度图像。

目前激光雷达前装上车需要跨越成本高昂、车规级量产难度大、技术路线百花齐放、产业链配套不成熟等诸多挑战,而蔚来ET7、小鹏P5、北汽新能源阿尔法S等新车型配置激光雷达带来行业萌芽的曙光。

当前自动驾驶已临近L3跨越期,智能化程度亟需质的飞跃。摄像头和毫米波雷达足以满足L2及以下自动驾驶感知层配置需求,在自动驾驶要向L3等级跨越期,激光雷达上车的必要性凸显。

高工智能汽车研究院监测数据显示,2021年1-11月新车前装标配搭载L2上险量338.51万辆,仅落后于L1搭载量约7万辆。新车L2搭载率达到18.61%,同时搭载APA占比为26.91%。智能化已然成为车企差异化竞争核心,但是L1/L2还处于智能驾驶较为初期的阶段,未来智能化程度亟需质的飞跃。激光雷达则扮演了L3等级自动驾驶的重要角色,强化智能车感知能力,被众多车企的新车型所搭载。

激光雷达是所见即所得的传感器,避开了摄像头对于数据库和算法的高度依赖,在L3等级智能驾驶中能够加快反应速度,提高系统冗余性。

部分车企搭载激光雷达,预计2021-2022年量产

民生证券推测,目前车企与激光雷达厂商均着力于推动激光雷达上车量产,2021年以来激光雷达前装量产加速,上海车展、广州车展期间就有多款车型宣布搭载激光雷达,激光雷达的关键性和必要性得到进一步确认。

其中,激光雷达量产车型小鹏P5、北汽极狐阿尔法S、摩卡WEY接连推出,国内OEM厂商激光雷达率先上车。2021年4月14日,搭载大疆Livox激光雷达的车型小鹏P5发布;2021年4月18日,搭载华为激光雷达的北汽极狐阿尔法S发布。大部分预计搭载激光雷达的车企预计将在2021-2022年量产。

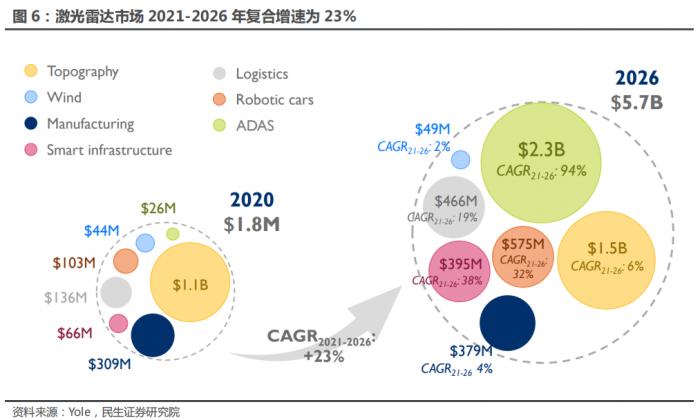

激光雷达ADAS领域迎来放量。根据Yole数据预测,激光雷达整体市场规模到2026年有望达到57亿美元,2021-2026年行业年化增长23%。其中用于ADAS领域的激光雷达市场空间到2026年有望达到23亿美元,5年CAGR高达94%,迎来放量元年。

关注国产厂商崛起

民生证券认为,激光雷达OEM厂商方案—成本—生态三维竞争,当前竞争集中于技术方案混战,或将转向低成本竞争,长期看上下游生态有望成为制胜关键。

例如,Luminar在技术方案、成本下降空间及下游资源上均具备优势,具备长期竞争力。另本土激光雷达厂商新品频发,产业链分工助力量产。速腾M1已获得比亚迪、广汽埃安、威马汽车、极氪等多家前装定点,与立讯达成代工合作;图达通推出超远距猎鹰+中短距 Robin的产品组合,外协代工建立年产10万台产线,一季度即将量产交付;禾赛AT128获得总计百万台定点,2022年内即将量产交付。

随着激光雷达产业链上下游国产化渗透率的提高,国内厂商在成本与资源上的优势也会逐渐显现。激光雷达技术路线百花齐放,当前上车主要为混合固态产品,OEM厂商混战下产业链投资机会确定。光电系统占激光雷达成本最高(67%),另人工调试成本占比25%,国产化、高集成度和自动化生产为激光雷达成本主要下降路径。上游产业链主要包括激光器、探测器、处理芯片、旋转电机和光学组件等厂商。

激光雷达相关投资标的:

炬光科技(688167.SH):公司为固体激光器、光纤激光器生产企业和科研院所,医疗美容设备、工业制造设备、光刻机核心部件生产商,激光雷达整机企业,半导体和平板显示设备制造商等提供核心元器件及应用解决方案。

舜宇光学(2382.HK):公司在光学非球面技术、AF/ZOOM和多层镀膜等多项核心技术的研究和应用上处于国内领先水平。

永新光学(603297.SH):公司是中国光学精密仪器及核心部件制造商,拥有“NOVEL”、“江南”和“NEXCOPE”等自主品牌。

水晶光电(002273.SZ):公司是国内专业从事精密薄膜光学产品研发、生产和销售的知名光电元器件制造的企业,主导产品光学低通滤波器(OLPF)和红外截止滤光片(IRCF)两大产品产销量居全球前列。

蓝特光学(688127.SH):公司在玻璃光学元件冷加工、玻璃非球面透镜热模压、高精密模具设计制造、中大尺寸超薄玻璃晶圆精密加工等领域具有多项自主研发的核心技术成果。

(报告来源:民生证券、中金公司、申万宏源证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 编辑:辛继召)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。