2022年第二周,三大指数走势分化,沪指继续低迷周线2连阴,创业板指回暖当周收涨。

上周五外盘

美国三大股指涨跌不一,道指连续第二周收跌。进入2022年以来美股连续调整,美联储加息预期和经济数据疲软,令市场对美国经济从疫情中复苏的前景产生了怀疑。

重磅资讯

1、新一轮促消费政策落地 冰雪消费绿色消费成热点

发改委16日发布《关于做好近期促进消费工作的通知》,提出10个方面的工作举措,包括打造线上节庆消费提质升级版,乘势而上扩大居民冰雪消费,进一步激发智慧零售新活力,积极发展绿色消费,促进住房消费健康发展等。

银河证券推荐:雪人股份、天桥起重、新元科技等。

2、广东皮革、纺织等行业迎RCEP利好 众多企业获降税大礼包

《区域全面经济伙伴关系协定》(RCEP)于1月1日在6个东盟成员国(文莱、柬埔寨、老挝、新加坡、泰国、越南)和中国、日本、新西兰、澳大利亚等4个非东盟成员国之间生效。日本是广东皮革产品的主要出口消费国之一,皮革、纺织和鞋靴产品是RCEP项下日本对中国的重要降税商品。据初步测算,RCEP实施首年广东皮革、纺织和鞋靴产品对日出口可享受关税减让约4700万元人民币,广东皮革产业迎来重大政策利好,将赢得更加广阔的合作空间。

中信证券建议关注:三联虹普、聚合顺、台华新材等。

3、数字经济获得多方瞩目 机构看好这四条投资主线

国家发改委16日发文《大力推动我国数字经济健康发展》,其中提出,要集中力量推进关键核心技术攻关,加快实现高水平自立自强;适度超前部署新型基础设施建设,夯实数字经济发展基础;深入推进传统产业数字化转型,加快数字技术和实体经济深度融合。

光大证券推荐关注:东方通、易华录、赛意信息等。

4、《推进中医药高质量融入共建“一带一路”发展规划(2021-2025年)》印发,推动中医药国际合作

15日公布的《推进中医药高质量融入共建“一带一路”发展规划(2021-2025年)》提出,“十四五”时期,与共建“一带一路”国家合作建设30个高质量中医药海外中心,针对不同国家、不同民族的常见病、多发病制定预防和治疗方案,向共建“一带一路”国家民众、海外华侨华人、留学生、中资机构人员和赴境外旅行人员等提供优质中医药服务;探索在共建“一带一路”国家建设中外友好中医医院。

利好板块:中药

相关概念股:片仔癀(600436.SH)、云南白药(000538.SZ)、华东医药(000963.SZ)、同仁堂(600085.SH)、白云山(600332.SH)

5、抢跑布局,“元宇宙”被写入多地政府工作报告

目前武汉、合肥、上海市徐汇区均将元宇宙写入今年政府工作报告,此前浙江、无锡等省市也在相关产业规划中明确了元宇宙领域的发展方向。加强底层核心技术的前瞻研发、推动元宇宙技术在多领域深度应用等成为重点。业内人士表示,对于推动元宇宙技术发展,北京、深圳、广州、杭州等城市均有可能跟进,预计未来政策支持方向主要集中于虚拟现实产业融合和底层支撑技术领域,而针对虚拟资产炒作的监管有望趋严。

利好板块:元宇宙

相关概念股:歌尔股份(002241.SZ)、风语筑(603466.SH)、中青宝(300052)、芒果超媒(300413.SZ)、蓝思科技(300433.SZ)

6、宁德时代正式进军换电市场 概念股有望受关注

15日,宁德时代微信公众号发布消息称,将于1月18日举行EVOGO换电品牌发布会,“能量,换出来”的海报口号也是相当响亮。

根据之前公布的企业规划来看,截至2025年底,蔚来换电站全球总数将超4000座;国家电投到2025年计划新增总投资规模1150亿元,新增投资持有换电站4000座,新增投资持有电池22.8万套。

中金公司建议关注:协鑫能科、瀚川智能、山东威达等。

风险预警

雅本化学:股票交易异常波动,停牌核查

九安医疗:可能存在合同或订单无法如期或全部履行的风险

豪悦护理:股东拟减持不超3%股份

ST凯乐:总经理朱俊霖涉嫌严重违法 被采取留置措

机构点睛

国泰君安:市场风险偏好难以出现回升

上周沪指失守年线,市场情绪面再度转弱,短期关注焦点将转向沪指何时收复年线,如果像2021年8月和11月单日大阳线强势拉回,则市场短期将进入反弹格局。不过,“奥密克戎”变异病毒疫情仍在持续发酵,市场风险偏好难以出现回升,疫情是否出现缓和将直接影响市场情绪。

因此,操作上建议,保持一份谨慎,3600点下方逢低分批布局,可以关注大金融、大消费等业绩较为稳健的方向,比如券商、家电等。另外,主题投资方面,可以继续关注元宇宙、消费电子等。

东北证券:春季躁动还在 调整是布局机会

东北证券研报认为,流动性与政策预期是春季躁动的底层基础,前期降准降息已经表明政策基调不会改变,因此春季躁动只是时间节点问题,并没有消失。当前市场的两条线索是政策基调转松下的价值占优以及中小盘成长,当前的几大扰动并不会逆转这两条线索。

一方面,政策基调转松下的价值占优一般需要2-3个月的经济数据验证,去年12月数据即便不及预期也不会直接逆转逻辑,而春节前后经济数据的空窗使其难以迅速被证伪,因此后续短期该线索不会直接逆转。另一方面,中小盘成长在当前的外部环境下受到的扰动相对较小,且1月份的业绩预告公布来看多数都是业绩较好的中小盘成长标的,后续预计仍有催化。

资金雷达

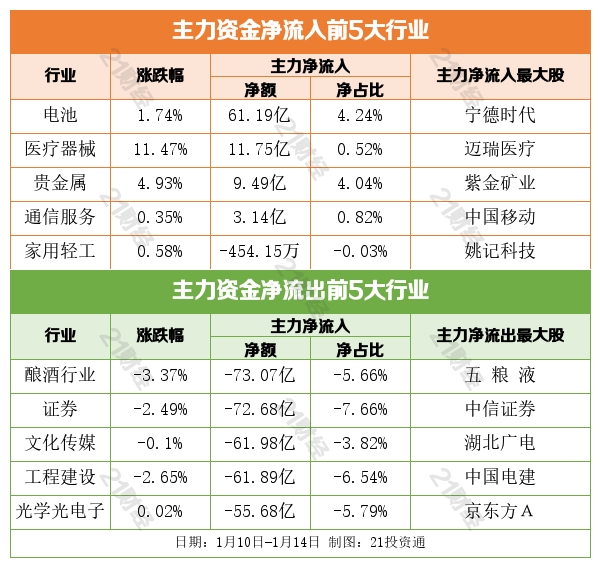

行业资金流

个股资金流

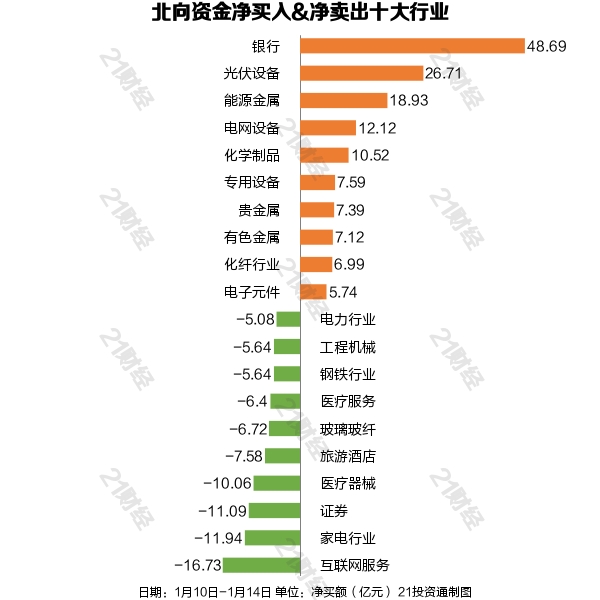

北向资金

据21投资通(微信号ID:touzit21)智能监测,1月10日至14日,北向资金净买入74.45亿元,其中沪股通净买入74.65亿元,深股通净卖出0.2亿元。

从净买入金额来看,北向资金增持了48个行业,其中银行居首,其次是光伏设备行业。北向资金减持了52个行业,其中互联网服务最多,其次是家电行业。

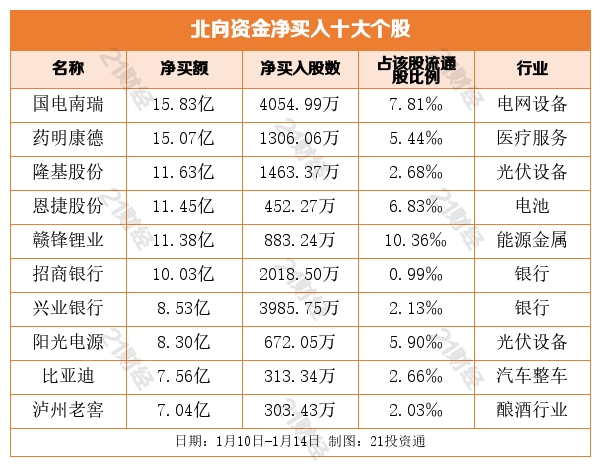

个股方面,北向资金净买入国电南瑞(600406.SH)、药明康德(603259.SH)、隆基股份(601012.SH)、恩捷股份(002812.SZ)、赣锋锂业(002460.SZ)居前

北向资金净卖出爱尔眼科(300015.SZ)、恒瑞医药(600276.SH)、美的集团(000333.SZ)、东方财富(300059.SZ)、中国巨石(600176.SH)居前。

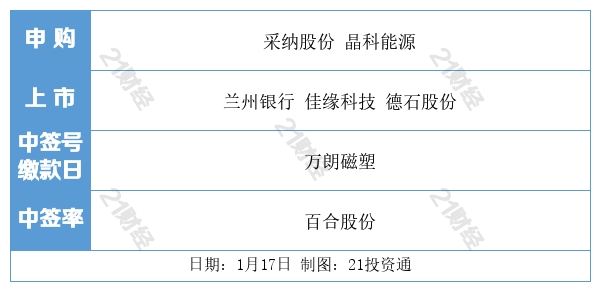

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员毕永豪,实习生李麒 编辑:谭婷)