经济喜忧参半,稳增长仍需发力

无论是消费,还是房地产,短期内都相对疲弱,政策仍需提升投资对总需求的拉动作用

一、核心观点:经济喜忧参半,稳增长仍需发力

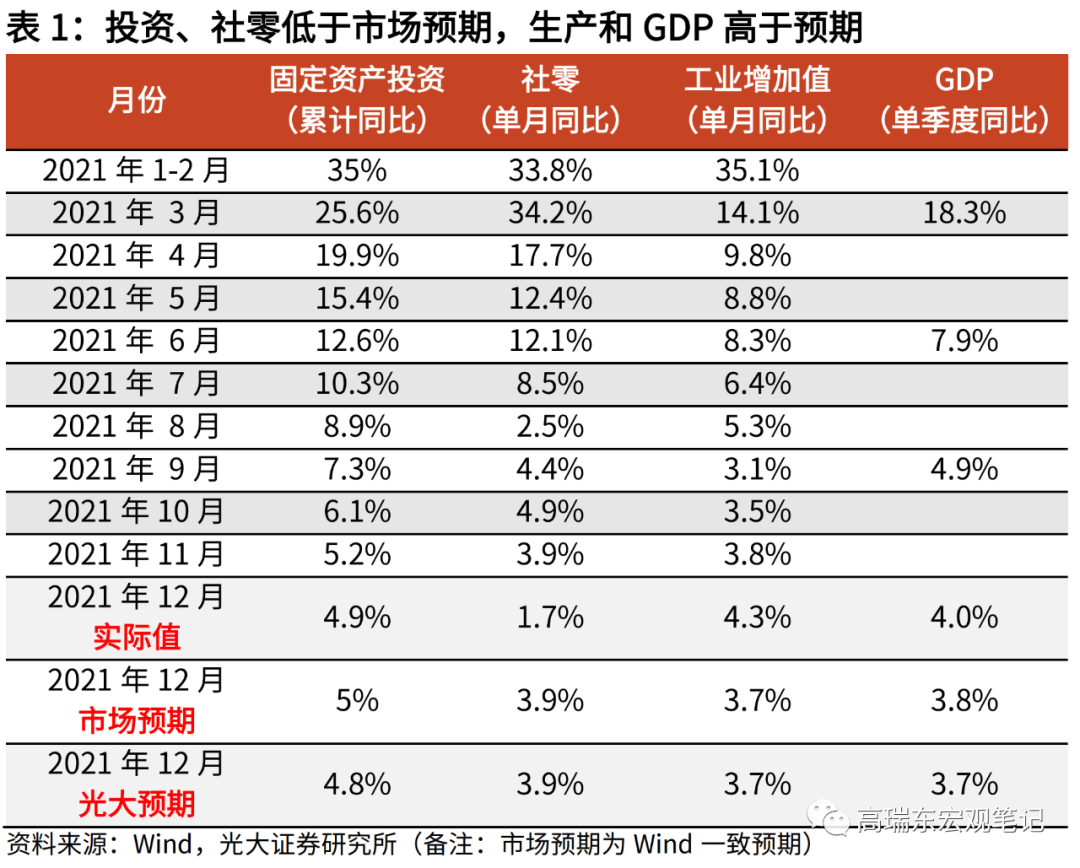

事件:2022年1月17日,国家统计局公布2021年12月实体经济数据。

【1】GDP四季度同比增速4.0%,前值4.9%,市场预期3.8%;

【2】生产单月增速4.3%,前值3.8%,市场预期3.7%;

【3】固投累计增速4.9%,前值5.2%,市场预期5%;

【4】社零单月增速1.7%,前值3.9%,市场预期3.9%。

核心观点:

随着国内疫情多点散发和海外货币政策转向节奏加快,国内经济形势更加严峻。从12月经济数据来看,喜忧参半,一方面,基建投资反弹,制造业投资景气度维持高位;另一方面,房地产和疫情对经济拖累严重,出口增速也即将迎来下行拐点。在此背景下,政策不断发力,1月10日国常会加快推动投资落地,1月13日发改委布置以工代赈,1月17日央行降息。但是,无论是消费,还是房地产,短期内都相对疲弱,政策仍需提升投资对总需求的拉动作用。

二、基建:开启反弹,国常会吹响基建发力号角

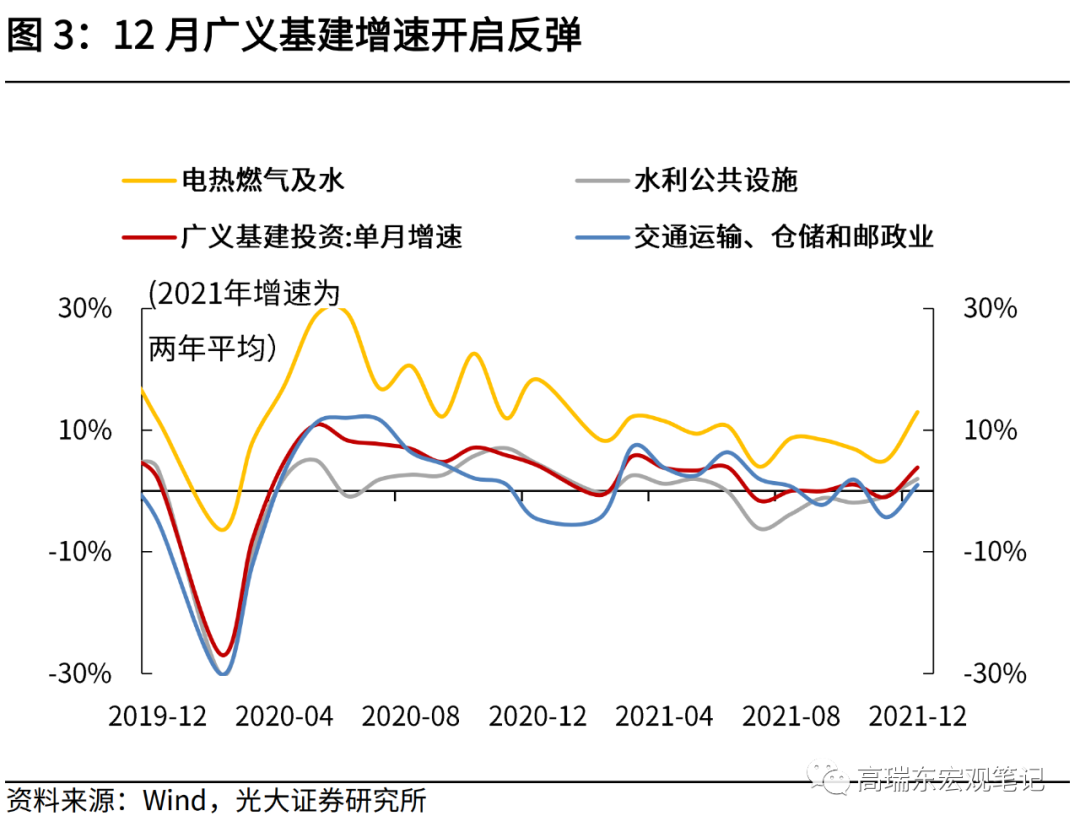

固投略低于市场预期,但好于10月和11月。以两年平均增速来看,12月单月固投增速3.9%,略高于10月(3.4%)和11月(3.6%)。固投持续回升,主要是受到了制造业和基建的支撑。

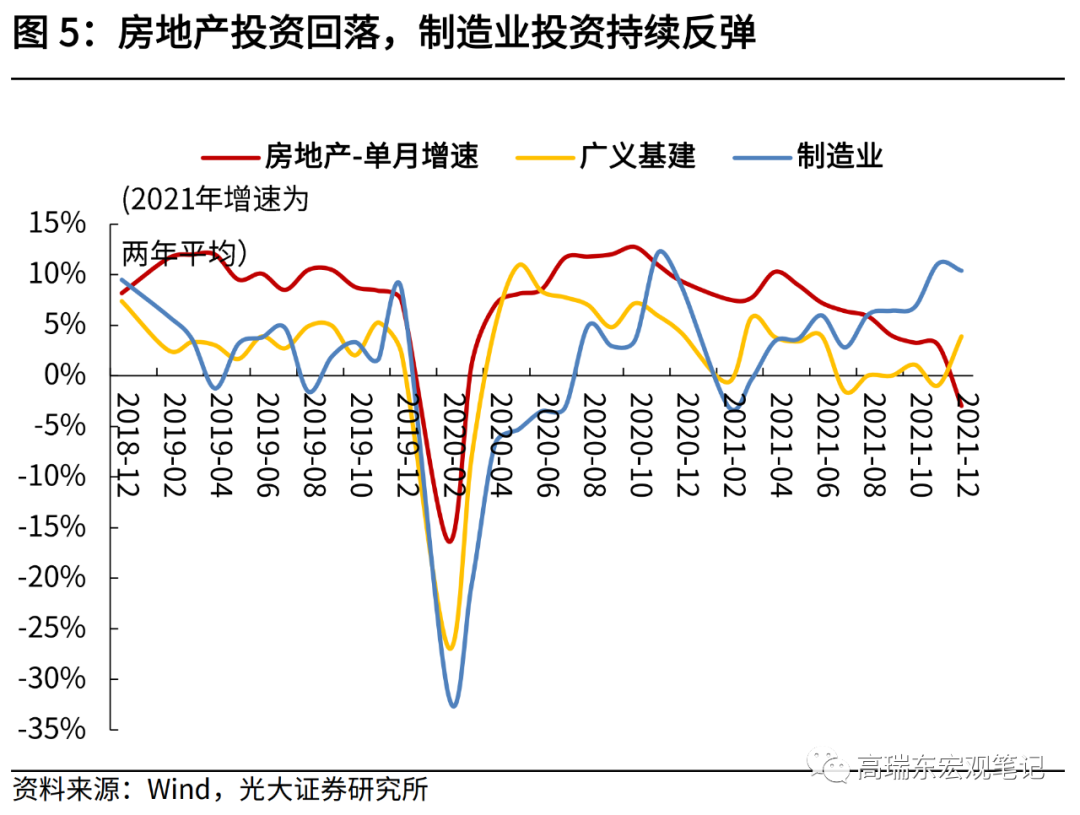

12月基建增速开启反弹。广义基建12月单月两年平均增速3.9%,比11月上行了4.8个百分点,狭义基建增速则表现较弱。分项来看,广义基建增速回升,主要受到了电热燃气及水、以及交通运输仓储的支撑。

预计一季度基建会持续发力,上半年增速有望达到10%。1月10日国常会通过“抓紧发债、简化手续、尽快开工”三方面手段,全方位加快实物工作量落地。第一,“抓紧发行”今年已下达的专项债;第二,对列入规划、条件具备的项目要“简化手续”,做好融资、用地、用能等保障;第三,中央预算内投资重点安排在建和“能够尽快开工”的项目,重大水利项目要“推动抓紧实施”。会议从审批、融资、开工各方面进行部署,指向尽快在一季度形成实物工作量。预计一季度,基建投资有望持续反弹,上半年增速有望达到10%,全年增速达到6%。(具体可以参考我们在1月11日发布的报告《国常会吹响基建集结号:抓紧发债、简化手续、尽快开工——2022年1月10日国常会学习体会》)。

三、制造业:维持强势、环比大超季节性

制造业继续保持强势复苏态势,投资环比增速大超季节性。以两年平均增速来看,2021年12月制造业投资单月增速10.4%,略低于11月的11.1%。12月制造业投资的两年平均增速下滑,主要受到2019年底基数抬升的影响。从环比来看,12月制造业投资环比(13%)大幅好于季节性(2016年至2019年同期均值9%)。

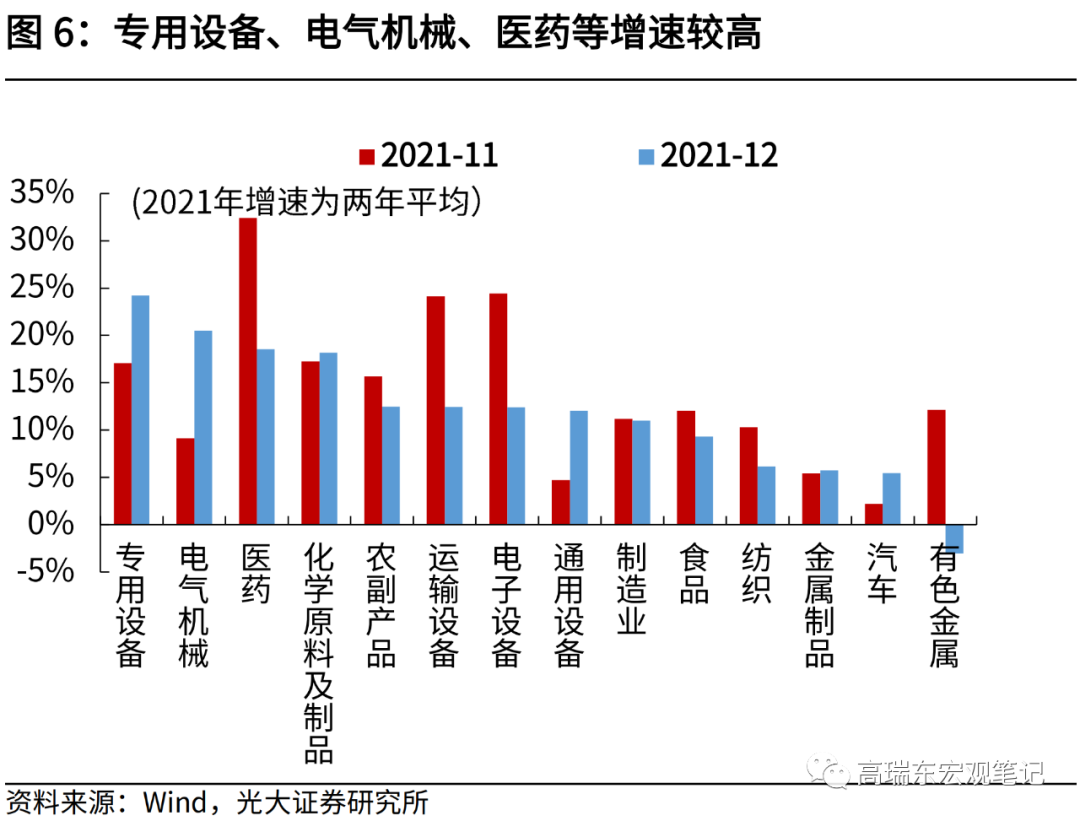

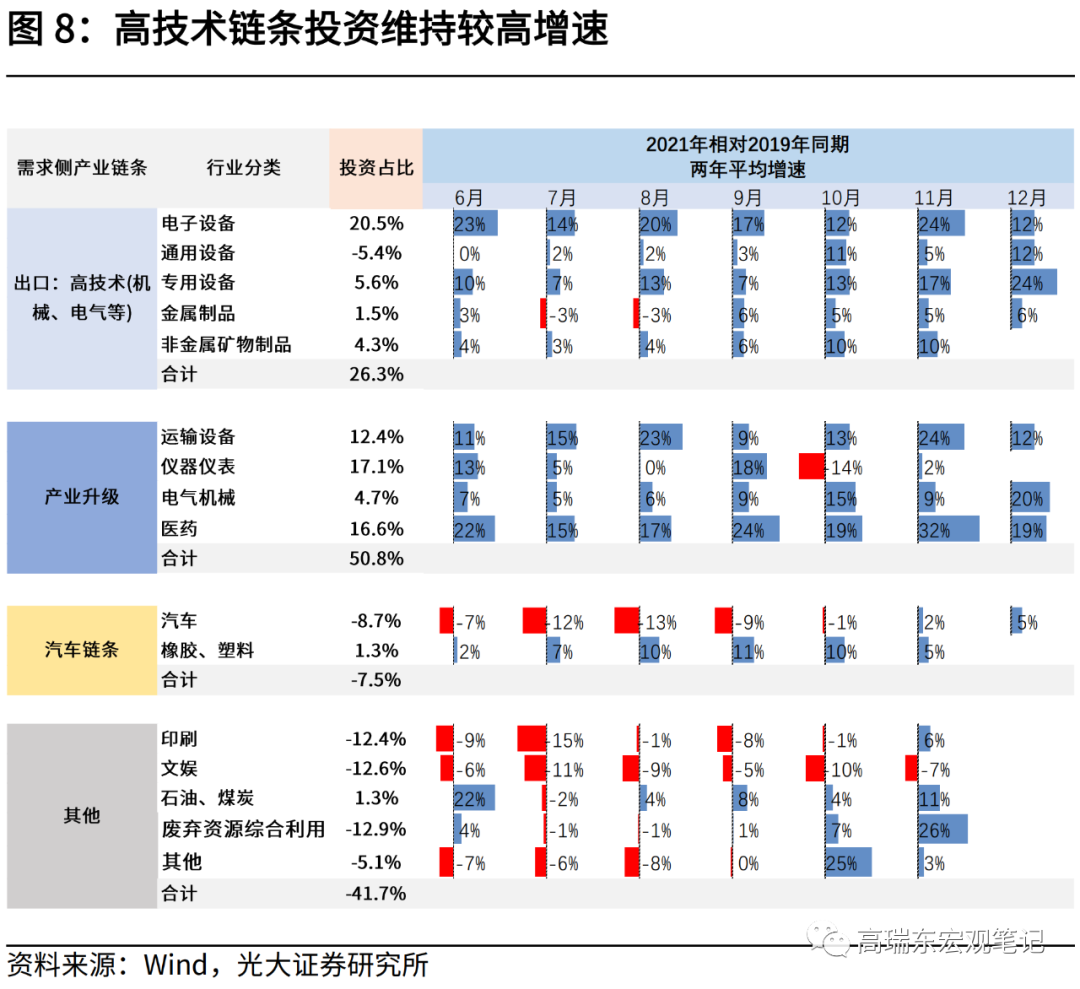

分项来看,各行业制造业投资出现分化。专用设备、电气机械、医药、化工、农副产品、运输设备、电子设备等几类投资增速维持在较高水平。但是整体而言,无论是高技术还是低技术链条,其投资增速均维持在疫情以来的相对高位。有色金属投资增速由12%大幅转负至-3%,主要是受到了2019年同期高基数的影响。

向前看,我们依然维持对2022年制造业投资的乐观预期。从一系列的政策表述来看,政策稳增长的转向和态度非常明显。我们也在2021年12月11日发布的点评报告《更全面的稳,迈向更高质量的均衡——2021年12月中央经济工作会议学习体会》中阐述,稳增长是为了给经济转型升级,争取更久、更稳定的窗口期。虽然出口增速即将回落,但是一方面出口回落的速度是缓慢的、依然有较强韧性,另一方面,围绕着技改和绿色改造的产业升级持续推进,基建正在发力,其对于配套上下游产业链的需求,也会沿着产业链条持续传导。在高技术链条带动下和配套政策的支撑下,预计制造业投资依然能够保持较高的景气度。

四、消费:大幅低于预期,竣工端品类转负

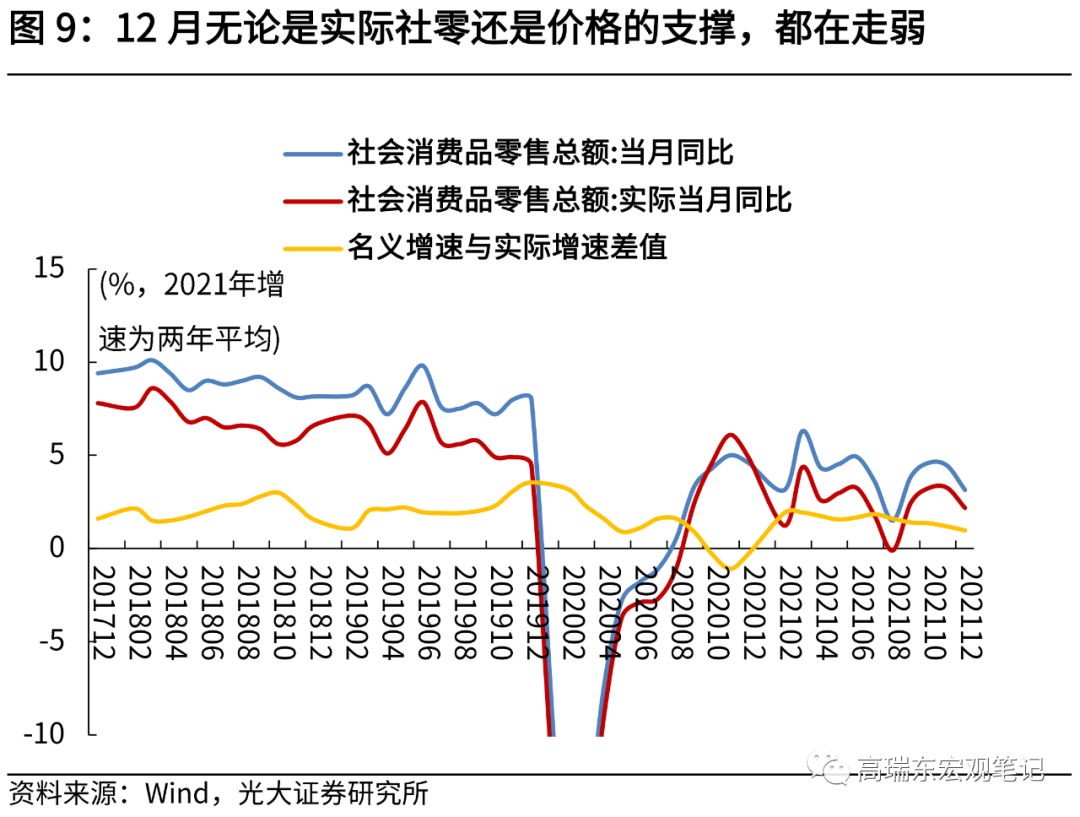

社零大幅低于预期,主要受到了可选消费品和地产链条的冲击。12月社零单月同比增速1.7%,前值3.9%,市场预期3.9%。以两年平均增速来看,12月社零增速3.1%,略低于11月的4.4%。其中实际社零增速2.2%,相对上月滑落了1.1个百分点,降幅反而低于名义社零的回落,这说明价格给名义社零带来拖累。分项目来看,社零主要受到了地产链条及可选消费品的拖累。从餐饮零售来看,11月和12月两年平均增速均为负增长,说明年末疫情扰动对居民消费带来冲击。

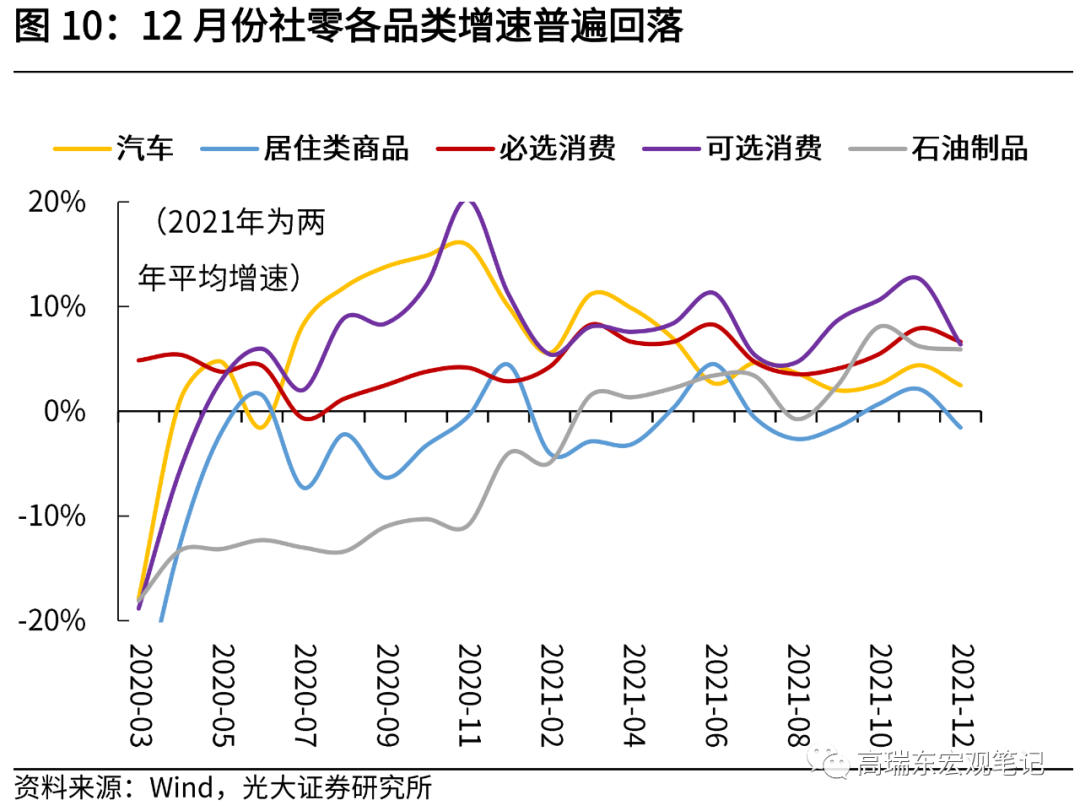

从两年平均增速来看,各链条增速表现均有一定回落,可选消费品构成了较大的拖累。

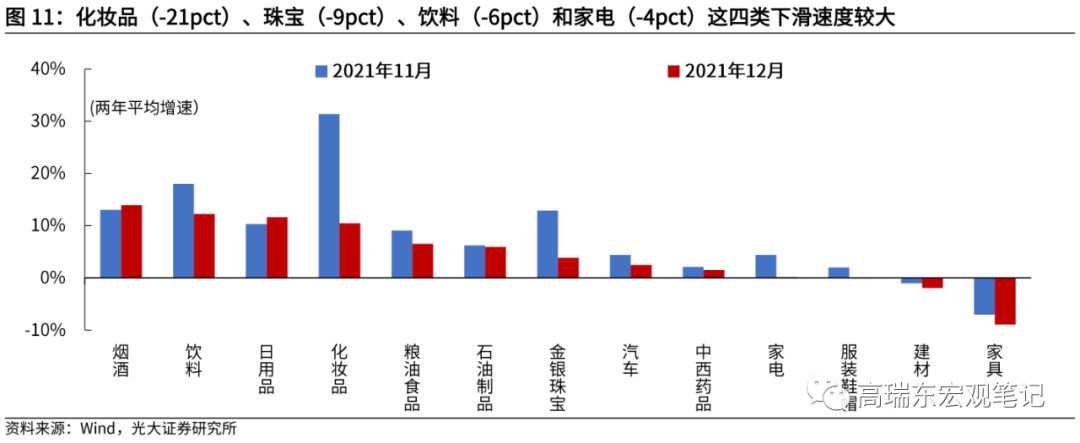

1)可选消费(占限额以上商品零售额的26%,2021年)增速整体回落6个百分点至6%,构成了较大的拖累。化妆品(相对11月下滑21pct,下同)、通讯器材(-10pct)、珠宝(-9pct)、饮料(-6pct)四类回落较大,主要因为11月份的电商促销节和苹果新机发布,垫高了11月的基数。其余可选消费中,办公用品小幅回落,烟酒小幅回升。

2)必选消费品(占比20%)增速整体回落1个百分点至7%。粮油食品和药品增速小幅回落,日用品增速小幅提升。

3)地产链条(占比9%)受到地产景气度下滑的影响,增速整体回落4个百分点至-2%,家电、家具、建材分别下滑了4个、2个和1个百分点。

4)汽车(占比31%)增速回落2个百分点至2%,石油制品(占比14%)增速持平于上月的6%。

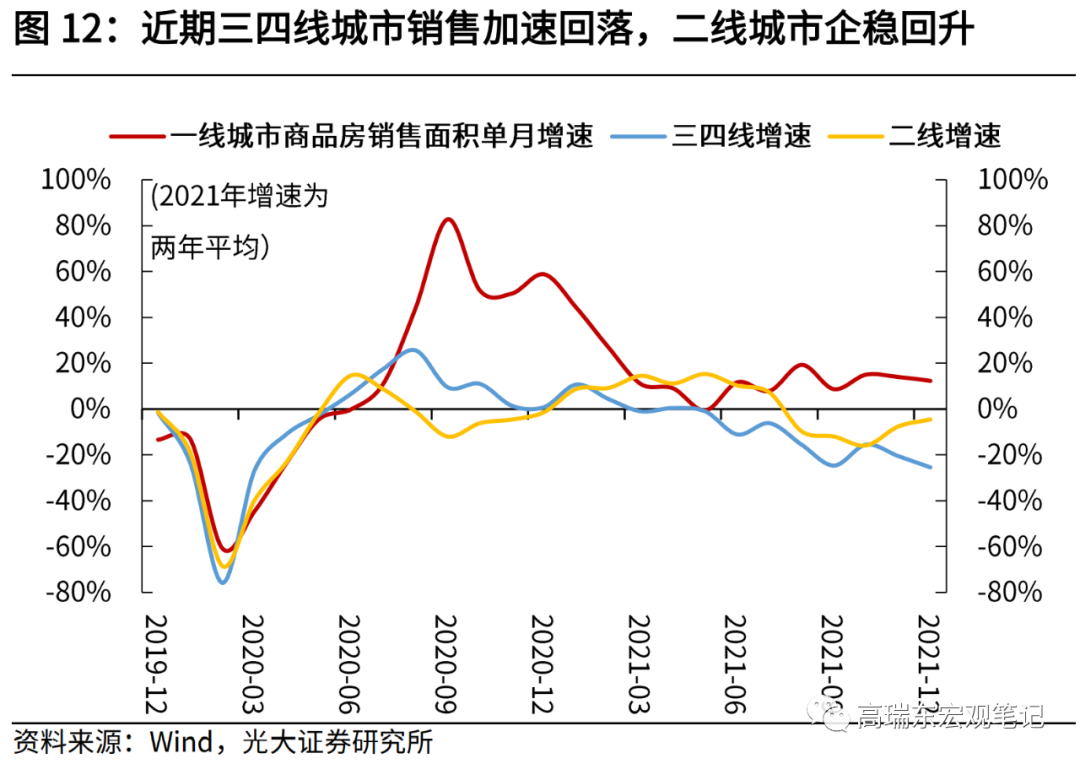

五、房地产:景气度再次回落,三四线城市销售加速下行

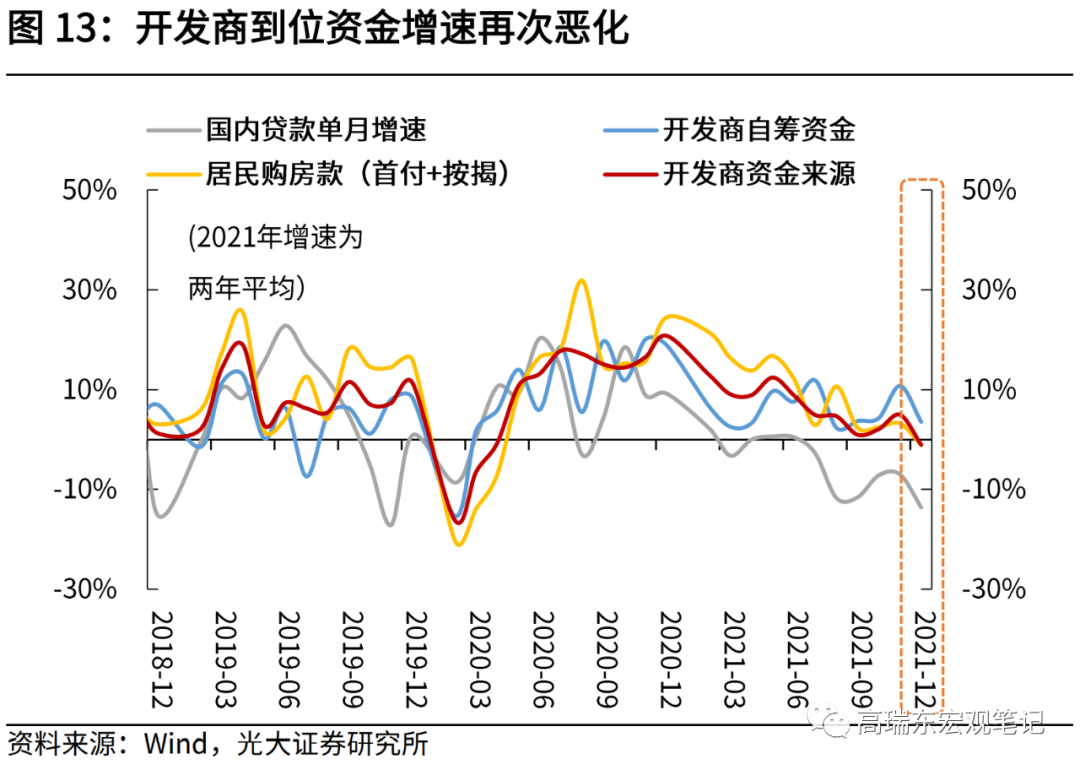

房地产:投资、销售、新开工、资金等指标再次恶化。11月新房销售、新开工和到位资金一度出现改善的趋势。12月,各类指标再次恶化,投资两年平均增速回落了6.7个百分点至-4.4%,商品销售面积两年平均增速回落了1.2个百分点至-3%,新开工两年平均增速回落了5.1个百分点至-14.4%,到位资金两年平均增速回落了6个百分点至-1%,居民按揭贷款、开发贷和开发商自筹资金增速均大幅下行。

房地产税试点尚未落地的背景下,各方积极性难以充分调动。从近期各城市销售表现来看,二线城市增速回升,三四线城市加速回落,这说明二线城市已经度过了三季度最恐慌的时候,市场信心有所好转,但三四线低能级的城市,悲观预期却在进一步发酵。房地产税试点扩大工作落地后,更大范围的放松有望到来。房地产调控的核心目标是“稳地价、稳房价、稳预期”。现在三个方面均出现波动,地方政府自下而上放松的诉求强烈。房地产税作为长效机制的重要一环,能够较好的激发存量房供给,稳定房价预期。待房地产税试点落地后,更大范围的放松有望到来。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。