宽松中仍有一丝克制——1月20日LPR利率调降点评

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

文/华创证券研究所所长助理、首席宏观分析师:张瑜

事项

2022年1月20日,央行将一年期贷款市场报价利率(LPR)调整10bp至3.7%,五年期贷款市场报价利率(LPR)调整5bp至4.6%。

主要观点

五年期LPR调降5个bp——宽松中仍有一丝克制

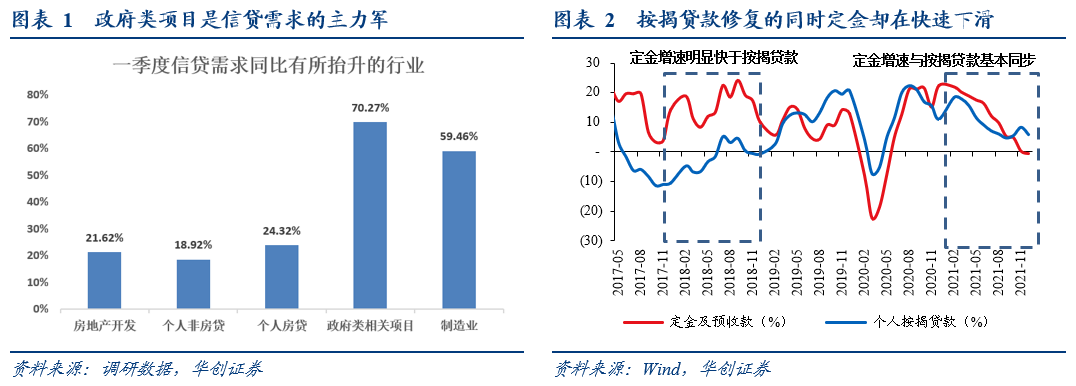

未来房地产是否会放松仍需进一步观察。首先看基建能否对冲地产回落,当前出口仍在高位,短期内的政策重心依然是靠基建尝试性的对冲地产回落。根据我们前期对信贷官的调研来看,一季度有将近70%的信贷官认为政府类相关项目信贷会明显回升。其次看居民按揭贷款的回落速率,当前房地产市场的按揭贷款增速已经明显快于定金及预收款的增速。考虑到短期内房地产首付比例没有明显调整的情境下,这意味着银行手头储备的优质按揭客户的资源或正在被逐步消耗,随着商业银行库存的优质按揭客户库存逐步清零,居民按揭贷款或有更快回落的可能。综合来看,如果基建难以对冲地产回落或居民按揭贷款收缩过快,未来房地产政策或有边际松动可能。

下一次降息在什么时候?——如果1月社融数据质量没有明显修复,2月MLF利率再度调降或并不令人意外。

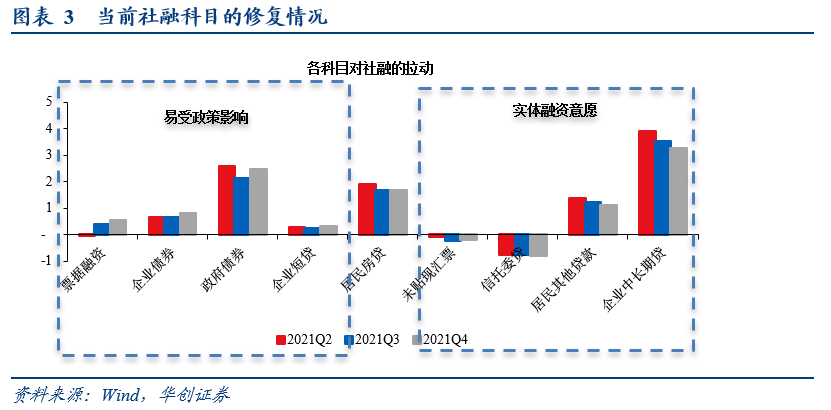

降息必要性——今年与过去几年最大的不同是稳增长意愿的抬升。我们预计全年经济增长目标或在5.5%左右。原因来看,一方面是“中美竞速”,另一方面是“稳千万大学毕业生就业”。然而稳增长意愿强劲的背景下,当前社融数据质量却较为堪忧。当前社融最大的问题在于,政策推动明显,但企业没有融资意愿。这就引致了当前社融内部修复的科目主要是票据融资,政府债券,和企业债券。而真正与实体融资意愿相关的居民短期消费贷款,居民经营贷款,企业中长期贷款仍呈现明显的下行态势。

降息时点上看——按照央行货政报告表述来看,当中美利差缩窄到50bp以内,央行就要“以内部均衡为主同时兼顾外部均衡,找到最优的平衡点。”当前中美利差仍在80bp以上,随着中美利差持续收窄,央行降息的窗口将越来越小。

一季度之后还会继续宽货币吗?——一季度末的三个观察

首先观察的是一季度的金融数据情况。兵马未动,粮草先行。货币是经济运行的最先行指标。如上文所谈,当前社融数据的最大问题就是实体没有融资需求。如果一季度末能表征实体融资意愿的科目(居民经营贷款,居民短期消费贷款,企业中长期贷款)有显著修复,那么货币宽松或许戛然而止。

其次要观察的三四月份出口读数的强弱。2021年四季度,净出口贡献了26.4%的经济增长。按照历史经验来看,三四月份的出口订单量的好坏基本决定了全年出口的走势。因此倘若三四月份出口数据仍然强势的情境下,二季度随着美联储大概率加息,国内货币似乎也没有持续宽松的必要。

第三要观察首次集中供地的土地出让情况。3到4月份迎来今年的首次集中供地,如果首次集中供地后土地成交明显修复,那么货币宽松或有停止的可能。如果首次集中供地后土地成交情况依然较差的话,为防止房地产失速下滑引发更大的金融风险,二季度货币政策或有进一步宽松的可能。

资产配置——10年期国债利率冲击2.6,股票建议不要单边押注

对债而言,不轻易下车,超跌仍是买点,短期冲刺2.6点位。

对股而言,由于稳增长和宽货币交替波浪,顺周期和成长或许也将存在交替。我们建议不要单边押注(稳增长超预期或者稳增长证伪),应在确定性中寻找机会,建议参考我们前期报告《稳增长的十个可能抓手》。

风险提示:

货币政策超预期。

报告目录

报告正文

一、五年期LPR调降5个bp——宽松中仍有一丝克制

五年期LPR调降5bp,这或许意味当前时点来看,短期内房地产市场不会明显放松,未来地产政策会不会有所放松,我们觉得从以下两点进行观察:

(一)基建能否对冲地产回落?

我们理解当前房地产政策不放松的主要原因是因为出口仍在高位,短期内的政策重心依然是靠基建尝试性的对冲地产回落。根据我们前期对信贷官的调研来看,一季度有将近70%的信贷官认为政府类相关项目信贷会明显回升。如果基建难以对冲地产投资的快速下行,未来房地产相关政策或仍有边际趋松可能。

(二)居民按揭贷款的回落速率

当前房地产市场的按揭贷款增速已经明显快于定金及预收款的增速。考虑到短期内房地产首付比例没有明显调整的情境下,这意味着银行手头储备的优质按揭客户的资源或正在被逐步消耗,随着商业银行库存的优质按揭客户库存逐步清零,居民按揭贷款或有更快回落的可能。如果居民贷款回落持续过快,未来房地产相关政策或仍有边际趋松可能。

二、下一次降息在什么时候?——连续降息并不意外

(一)降息必要性上——稳增长与社融质量的矛盾

今年与过去几年最大的不同是稳增长意愿的抬升。对于今年经济的运行,我们预计经济增长目标或在5.5%左右。原因有两点,一方面今年是改革开放四十年以来中美经济增速或最接近的一次(IMF预测2022年美国GDP增速5.2%,中国GDP增速5.6%),另一方面是今年将有千万的大学生毕业,稳就业压力影响下经济增速也不能偏低。

稳增长意愿强劲的背景下,当前社融数据质量却较为堪忧。当前社融数据最大的问题在于,政策推动明显,但企业没有融资意愿。这就引致了当前社融内部修复的科目主要是票据融资,政府债券,和企业债券。而真正与实体融资意愿相关的居民短期消费贷款,居民经营贷款,企业中长期贷款仍呈现明显的下行态势。

(二)降息时点上看——中美利差逼近50bp,降息宜早不宜晚

从降息时点判断来看,我们认为央行操作的窗口宜早不宜晚。我们屡次强调,按照央行2019年2月的货币政策执行报告的表述来看,当中美利差缩窄到50bp以内,央行就要“以内部均衡为主同时兼顾外部均衡,找到最优的平衡点。”当前中美利差仍在80bp以上,短期央行仍有降息的窗口,随着中美利差持续收窄,央行降息的窗口将越来越小。

综上判断,如果1月社融数据质量没有明显修复,叠加央行降息窗口越来越小的情境下,2月MLF利率再度调降或并不令人意外。

三、一季度之后还会继续宽货币吗?——一季度末的三个观察

(一)首先观察的是一季度的金融数据情况

兵马未动,粮草先行。货币是经济运行的最先行指标。如上文所谈,当前社融数据的最大问题就是实体没有融资需求。如果一季度末能表征实体融资意愿的科目(居民经营贷款,居民短期消费贷款,企业中长期贷款)有显著修复,那么货币宽松或许戛然而止。

(二)其次要观察的三四月份出口读数的强弱

2021年四季度,净出口贡献了26.4%的经济增长,出口强劲的情境下,国内货币或不需要持续宽松。按照历史经验来看,三四月份的出口订单量的好坏基本决定了全年出口的走势。因此倘若三四月份出口数据仍然强势的情境下,二季度随着美联储大概率加息,国内货币似乎也没有持续宽松的必要。

(三)第三要观察集中供地的土地出让情况

土地作为房地产所有投资行为的最先行指标,本质上反映了房企的投资意愿。3到4月份迎来今年的首次集中供地,如果首次集中供地后土地成交明显修复,那么货币宽松或有停止的可能。如果首次集中供地后土地成交情况依然较差的话,为防止房地产失速下滑引发更大的金融风险,二季度货币政策或有进一步宽松的可能。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。