需求及预期压力凸显——2021年全年及12月经济数据点评

一、总体:需求不足,增长承压

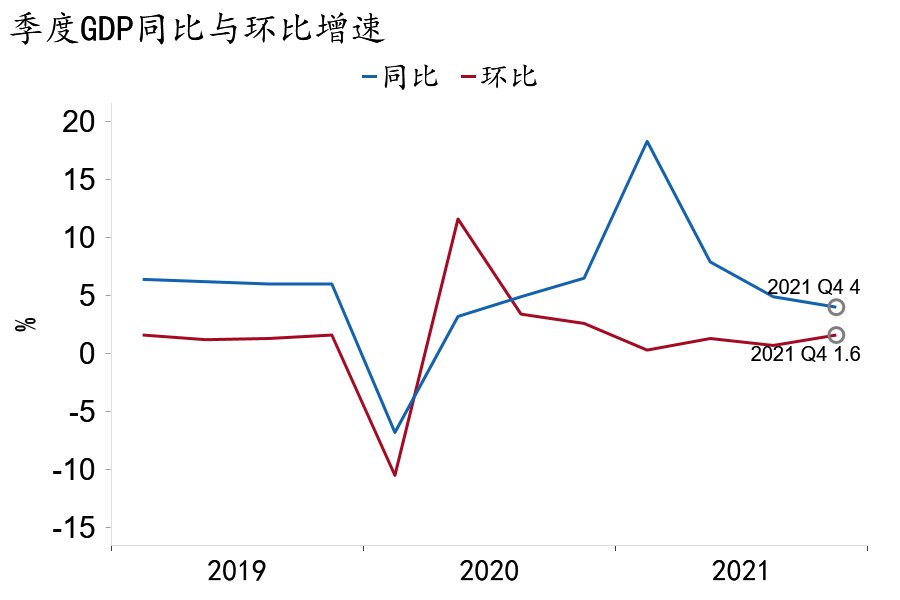

2021年经济保持稳定恢复,但动能前高后低,经济增长压力不断加大。初步核算,2021年我国名义GDP达114.4万亿元,实际GDP增速8.1%,大幅高于政府工作报告中6%的经济增长底线目标。但一至四季度GDP同比增速分别为18.3%、7.9%、4.9%、4.0%,显示经济“稳增长”压力逐季上升。即使考虑基数效应,GDP季度增速的下滑幅度依然超过预期。

图1:GDP增长率逐季下滑

资料来源:Macrobond,招商银行研究院

经济增长的主要制约因素正逐渐从供给侧向需求侧转移。四季度,随着全球供应链堵塞有所缓解,国内保供政策逐渐起效,供给侧面临的制约明显下降。与此对应,工业增加值增速逐月恢复,12月同比增速回升至4.3%,工业品价格增速自高位趋势性回落。另一方面,需求不足的问题愈发凸显。其中,消费表现持续低迷,受疫情影响12月社会消费品零售总额同比增速下滑至1.7%,全年增长12.5%;固定资产投资整体相对稳定,全年累计同比4.9%,制造业投资是主要支撑,全年累计同比13.5%,但房地产投资持续下滑,累计同比由2020年的7.0%降至4.4%,基建投资尚待发力,全口径累计同比0.2%。

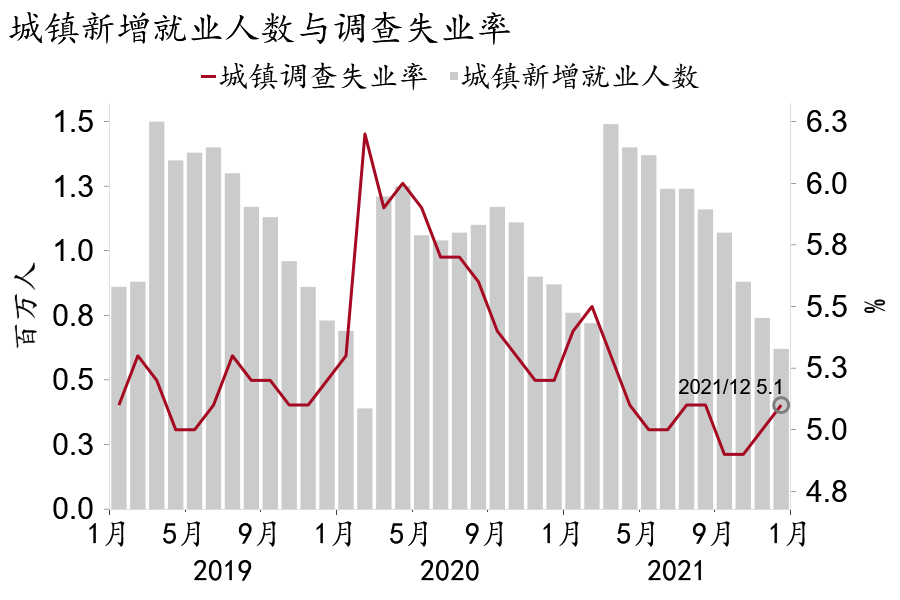

就业形势总体稳定。全年城镇新增就业1,269万人,比上年增加83万人,超额完成全年预期目标。全年全国城镇调查失业率均值为5.1%,比上年平均值下降0.5个百分点。12月份,全国城镇调查失业率为5.1%,比上年同期下降0.1个百分点。

图2:就业形势总体稳定

资料来源:Macrobond,招商银行研究院

二、生产:工业继续回升,服务业修复缓慢

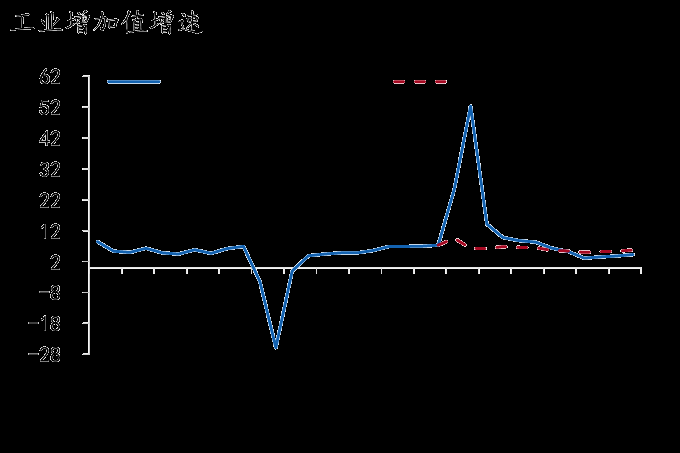

在出口拉动下,2021年规上工业增加值增速较2020年上行6.8pct至9.8%。从节奏上看,随着总需求对生产端的拉动趋弱,叠加供给约束制约生产,前三季度增速自高位下行;进入四季度以来,供给约束边际放松支撑工业生产增速小幅回升。

图3:工业生产小幅回升

资料来源:WIND,招商银行研究院

12月工业生产继续回升。规模以上工业增加值同比增速较上月回升0.5pct至4.3%,两年平均增速上行0.4pct至5.8%。其中,上游采矿业增速上升1.1pct至7.3%,或主要受到煤炭保供的推动。电热生产供应业增速回落至7.9%,但高于工业生产整体增速,与历史同期相比也处于较高水平。制造业生产增速回升,同比和两年平均增速分别上升0.9pct和0.4pct至3.8%和5.7%,或主要受到外需的结构性支撑。一方面,专用设备和汽车增速较快回升,计算机、通信和其他电子设备保持高增长,另一方面,通用设备和电器机械及器材增速回落较快。前瞻地看,出口回落叠加内需疲弱的背景下,总需求对供给的牵引作用或进一步减弱,今年工业生产增长动能总体趋弱。但供给约束有望进一步缓解。目前全球“缺芯”已有所缓解,芯片中下游行业的生产和出口已现修复,“双碳”“双控”政策“一刀切”执行纠偏有利于煤炭和制造业生产修复,今年全球产业链内生性修复也将减轻生产资料短缺的压力。

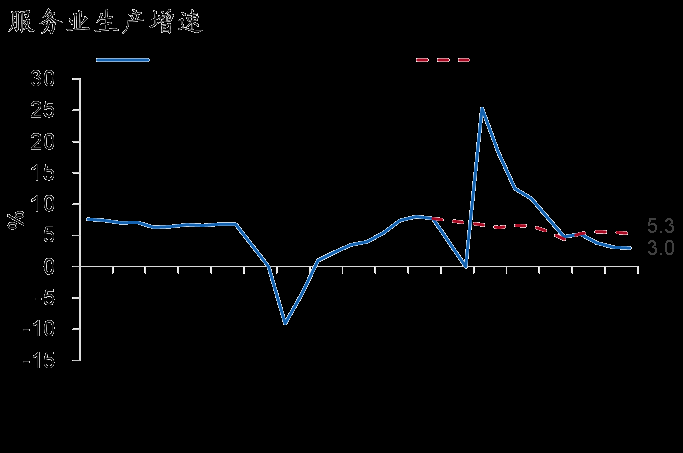

2021年服务业生产修复受内需疲弱叠加疫情压制,服务业生产指数增速震荡下行。12月疫情触发多地防疫封锁管控,服务业生产指数同比增速小幅回落0.1pct至3.0%,两年平均增速下行0.2pct至5.3%。前瞻地看,今年受内需疲弱的影响,服务业生产或将维持缓慢修复的态势。近期多地出现零星疫情,新增确诊人数尚未迎来拐点,一季度服务业生产或仍受疫情制约。

图4:服务业修复趋弱

资料来源:WIND,招商银行研究院

三、固定资产投资:整体保持稳定

1-12月固定资产投资累计同比4.9%,两年复合增长3.9%。其中,房地产投资仍处于下行通道;基建投资边际反弹,但未对经济产生足够支撑;制造业投资韧性较强,维持高增长。

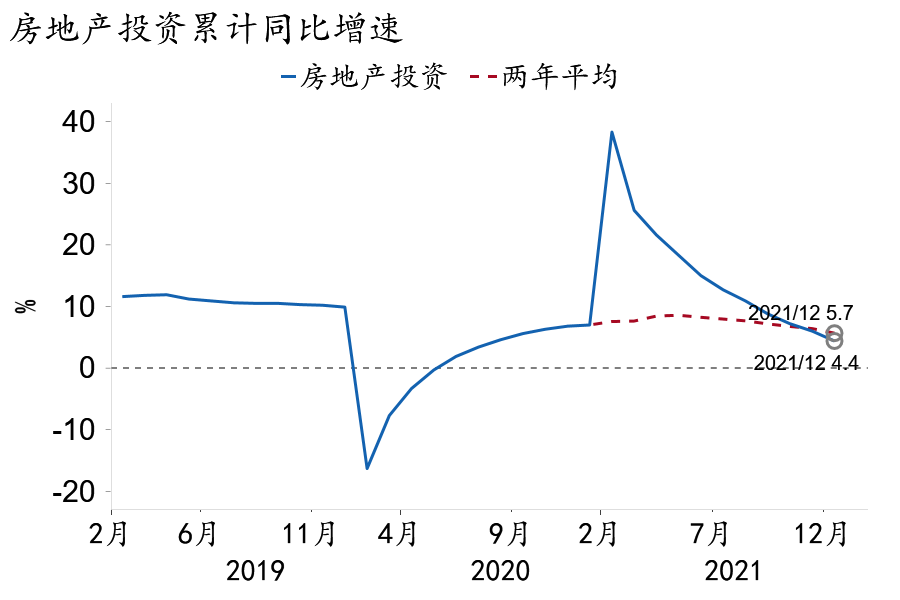

(1)房地产:需求不振,预期羸弱

监管积极政策推动下的房地产销售反弹效应消退,12月商品房销售加速下滑。随着积压个贷放款逐步完成,其对商品房销售的支撑作用逐渐减退,新房销售量价齐跌。销售不振,叠加部分房企流动性紧张状况仍未根本性好转,房企对未来预期仍较悲观,房地产投资增速下滑节奏再次加快。12月房地产新开工、施工、竣工面积同比增速均大幅回落超过10pct,至-31.1%、-35.3%和1.9%。

图5:房地产投资增速下滑节奏再次加快

资料来源:Macrobond,招商银行研究院

第三批集中供地政策继续放松,但民营房企态度依然谨慎,国企与地方政府平台参与度明显提升。从第三批供地结果看,与第二批相比,流拍率下降6.5pct至22.1%,但溢价率进一步下滑2.2pct至1.5%。全年累计土地购置面积和土地成交价款两年平均增速分别为-8.6%和9.9%。

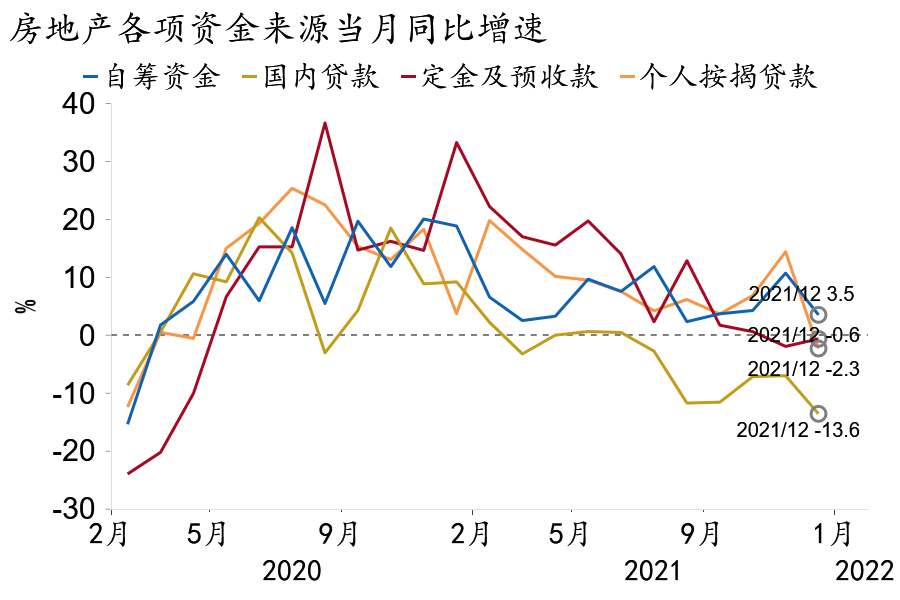

观察房企资金来源,到位资金、自筹资金、国内贷款及个人按揭贷款的两年平均增速均大幅回落。12月房企到位资金两年平均增速-0.9%,较上月下降5.3pct,自筹资金、国内贷款和个人按揭贷款增速分别为3.5%、-13.6%和-0.6%,分别回落7.2pct、6.6pct和16.7pct,仅定金及预收款增速触底微幅回升。

图6:房企各项资金来源增速边际回落

资料来源:Macrobond,招商银行研究院

前瞻地看,由于去年4月份以来新开工持续不足,全年土地购置面积萎缩,叠加民营房企预期悲观、主动收缩,预计今年房地产市场或仍将处于下行期,投资增速或降至1.3%。

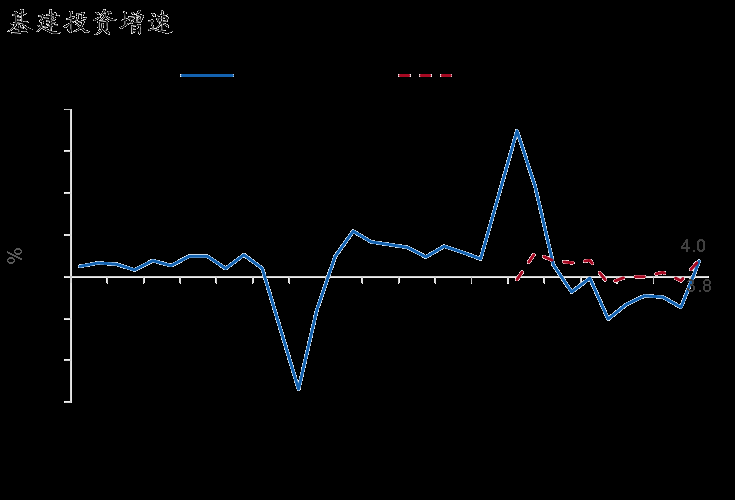

(2)基建:增长不及预期

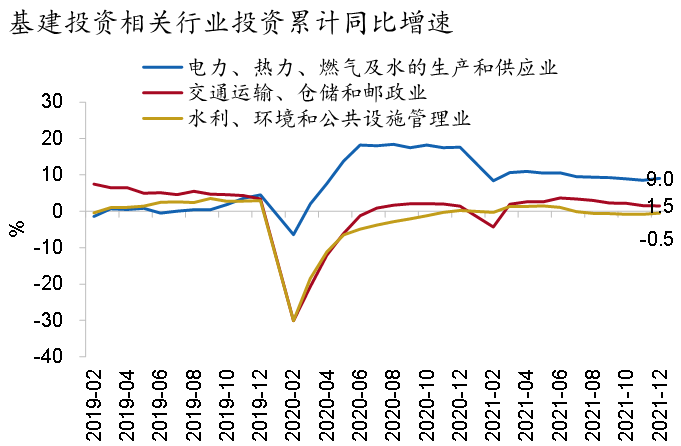

2021年全年基建投资表现不及预期,但年末因财政支出加速而有所回升。1-12月全口径基建投资累计同比增速为0.2%,两年平均为1.8%,较1-11月上升0.2pct,当月投资两年平均增速回升4.9pct至4%。从结构上看,电热燃水业增速小幅回升,交运仓储业增速继续回落,水利环境和公共设施管理业跌幅小幅缩减。

图7:基建投资增速回升

资料来源:WIND,招商银行研究院

图8:基建相关行业投资增速低位有所回升

资料来源:WIND,招商银行研究院

去年基建投资增长乏力主要是受到“财政后置”及防范化解地方政府隐性债务风险的约束。一方面,2021年在优先保障民生的前提下,城乡社区事务、交通运输、农林水事务等基建领域支出明显下滑。同时去年专项债发行进度明显偏慢,发行高峰在下半年,资金落地见效需要一定时间。另一方面,在宏观政策“防风险”、“调结构”,严控地方政府隐性债务、压降广义政府杠杆率的背景下,基建项目审批趋严,实施终身问责,降低了地方政府推动基建的激励。同时城投公司在与地方政府脱钩的过程中,融资能力减弱,承担基建的能力和积极性也出现下降。

前瞻地看,未来随着政策积极程度上升,基建投资增速有望回暖。今年财政政策定调积极,政府新增债务限额或保持稳定,政府债券发行在上半年将延续高位水平。中央经济工作会议指出要“加快支出进度”“适度超前开展基础设施投资”,财政部也已向各地提前下达了1.46万亿新增专项债限额,指向财政支出前置,发力靠前。再加上今年基建项目储备充足,有望加快形成实物工作量。

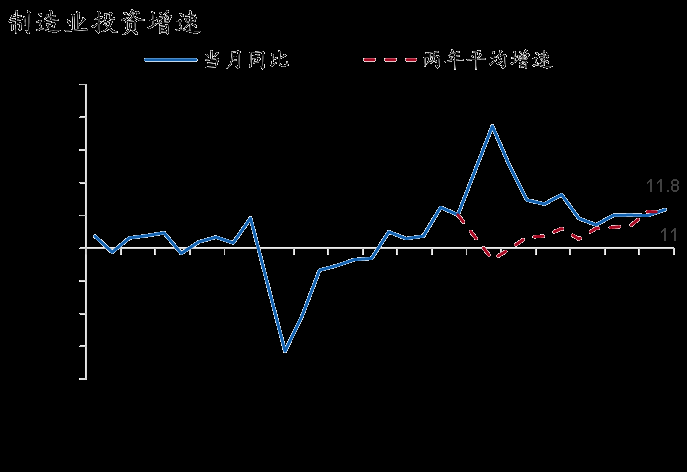

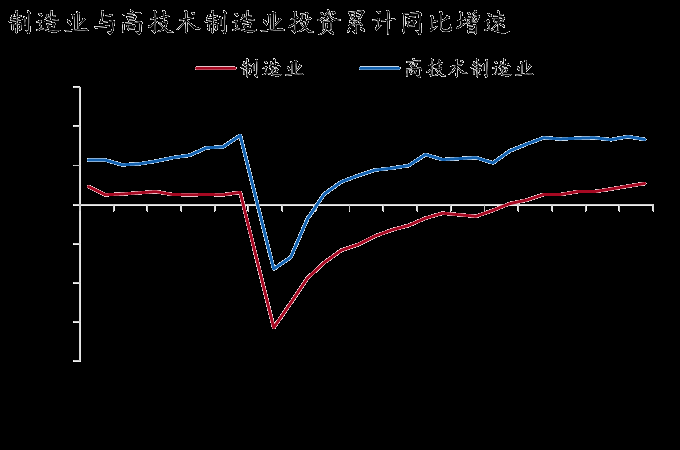

(3)制造业:整体延续韧性

2021年制造业投资保持高增长,年末景气度再次提升。制造业投资全年同比13.5%,两年平均5.4%。12月当月同比11.8%,较上月增长1.8pct,两年平均增速11%。从结构上看,当前制造业投资的驱动力主要有以下几类:一是高技术行业投资保持高增长,全年同比增速为22.2%;二是计算机电子设备、专用设备等行业在出口的拉动下,持续投资扩大生产规模;三是黑色金属、石油、化工等上游行业受利润增长驱动,投资快速回升。

图9:制造业投资韧性延续

资料来源:WIND,招商银行研究院

图10:高技术制造业仍保持较快增长

资料来源:WIND,招商银行研究院

前瞻地看,制造业投资依旧保持增长,但增速将有所回落。未来制造业投资将受到多重因素支撑,一是经济转型升级将促进高技术制造业保持高增长;二是高耗能高污染行业节能减碳改造也将对制造业投资有推动作用;三是结构性货币政策将有望对制造业投资形成支撑。不过,企业利润分化和预期转弱将对制造业投资形成压制。

四、消费:疫情拖累超预期

由于居民人均可支配收入恢复较慢,叠加零星疫情不断,去年我国消费修复动力整体不足。去年全年我国居民人均可支配收入35,128元,两年平均增长5.1%;社会消费品零售总额累计同比增长12.5%,两年平均增长3.9%,分别低于疫情前三年的均值1.6pct和5.4pct。

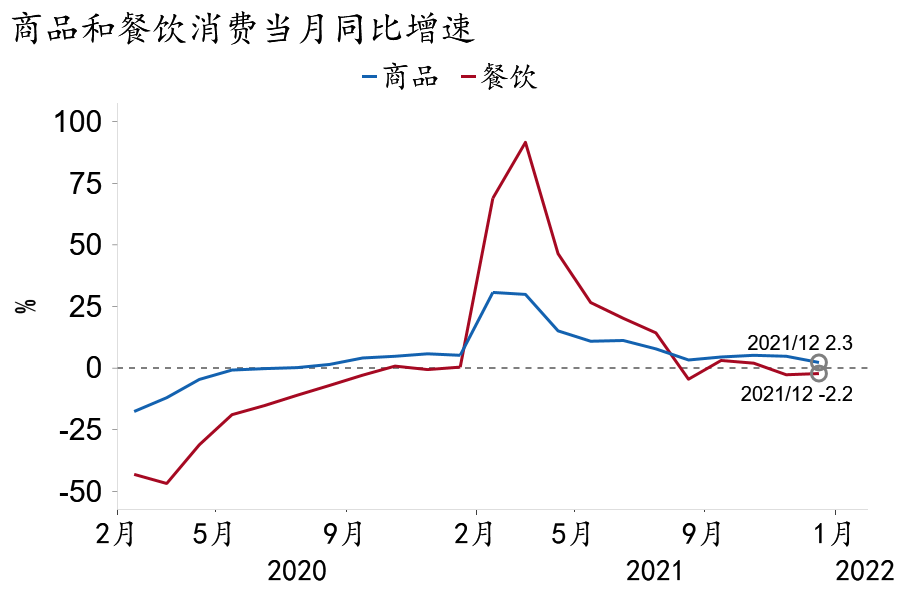

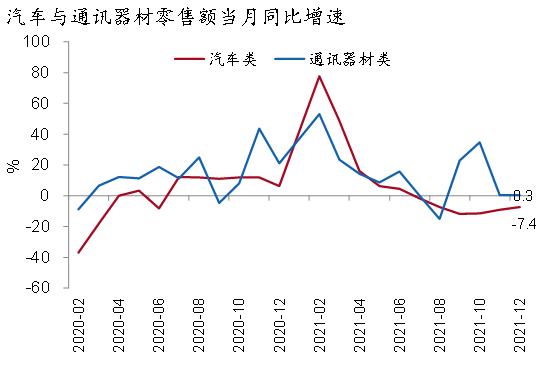

受疫情和“双十一”提前消费影响,12月消费修复动能边际减弱。社会消费品零售总额当月同比增速1.7%,较上月下降2.2pct,环比增速-0.18%,再度落入负区间。商品零售同比增速继续下滑2.5pct至2.3%,而餐饮消费同比增速受低基数影响小幅回升0.5pct至-2.2%。商品消费下滑呈现以下几个特征:一是“双十一”提前消费影响明显,升级类商品零售增速大幅下滑,化妆品、金银珠宝、文化办公用品类增速分别下行5.7pct、5.9pct、10.7pct至2.5%、-0.2%和7.4%;二是房地产相关消费低迷,家用电器、家具和建筑装潢类增速分别下滑12.6pct、9.2pct、5.6pct至-6.0%、-3.1%和7.5%;三是新经济相关品类消费增长放缓,芯片短缺情况缓解,带动汽车行业消费增速继续上升1.6pct至-7.4%,但复苏节奏总体偏缓;通讯器材受去年高基数影响,增速与上月持平于0.3%。

图11:商品和餐饮消费增长分化

资料来源:Macrobond,招商银行研究院

图12:新、旧经济主题的消费品增长分化

资料来源:WIND,招商银行研究院

前瞻地看,今年消费或维持缓慢增长态势。短期看,疫情对消费压制或将上升。长期看,居民收入增长分化持续、企业利润受挤压以及房地产下行期地方政府财政承压,都将制约消费复苏动能。

五、前瞻:“稳增长”压力仍大

前瞻地看,未来我国经济“稳增长”压力依然较大,亟待政策支持。“三重压力”之中,除疫情之外的供给冲击有望显著缓解,但需求收缩和预期转弱的约束更加突出。今年我国出口高景气或迎来拐点,房地产投资增速或继续回落,消费大概率仍处于弱复苏状态,制造业投资动能边际衰减。高技术产业和基建投资或将成为经济中的亮点。

-END-

本期作者

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

黄翰庭宏观研究员

huanght@cmbchina.com

牛梦琦 宏观研究员

niumengqi@cmbchina.com

王欣恬宏观研究员

xintianwang@cmbchina.com

感谢刘阳对本文的贡献

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。