CXO板块业绩持续高增长,估值大幅消化,迎战略配置良机

南方财经全媒体 资讯通研究员崔海花 综合报道 2022年至今CXO板块持续收跌。整体来看,CXO板块此前长期处于估值溢价较高的水平,2021年12月后,受实体清单风波、广州集采、板块轮动和市场风格变化等因素的影响,整体大幅回调。

机构认为:CXO板块业2021年业绩预告维持高增长,站在当前时点,板块估值整体处于相对较低的估值分位,或迎战略配置良机。

整体业绩略超市场预期,维持高增长

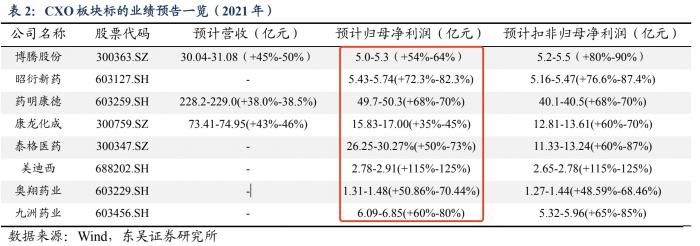

业绩略超市场预期。截至2022年1月21日,共计8家CXO板块企业发布年度业绩预告,整体略超市场预期,其中昭衍新药、博腾股份业绩超市场预期,药明康德、泰格医药、康龙化成略超市场预期。

CXO企业业绩维持高增长。12家CXO公司(包括药明康德、凯莱英、九洲药业、康龙化成、昭衍新药、药石科技、泰格医药、睿智医药、成都先导、博腾股份、美迪西、博济医药,下同)2021年前三季度扣非归母净利润总额大幅增长至69.27亿元,同比增长71.84%。

东吴证券:CXO业绩维持高增长,行业景气度不变,具备配备价值。

光大证券:通过对CXO企业在手订单以及 CAPEX 计划的梳理,认为 CDMO 公司 2022 年业绩有望加速。此外,新冠口服药的销售超预期亦有望催化相关 CDMO 公司业绩超预期。

估值已大幅消化,CXO有望迎来配置机会

当前估值低于历史市盈率平均值。A股CXO板块的12支个股的市盈率变化看,估值高点出现在2021年2月,当前估值已低于历史中位数,估值已大幅消化。

复盘:回溯2020年及2021年,一季报超预期触发CXO板块性行情。

回溯2020年,一季报超预期、新冠疫苗及药物研发热度,以及海外疫情蔓延下订单加速向国内转移,CXO实现了板块性的上涨,重点公司2020年全年实现了87%~453%的涨幅;

回溯2021年,由于前期涨幅过大导致估值较高,CXO板块重点公司在2021年2、3月份股价亦呈现持续回调的趋势。在2021年一季报超预期后,在国内基因和细胞治疗CDMO景气度超预期、新冠口服特效药CDMO订单超预期的催化下,CXO板块呈现分化行情,重点公司 2021年全年涨跌幅从-23%至142%不等。

全球份额转移+国内产能扩增助国内企业跻身国际一线

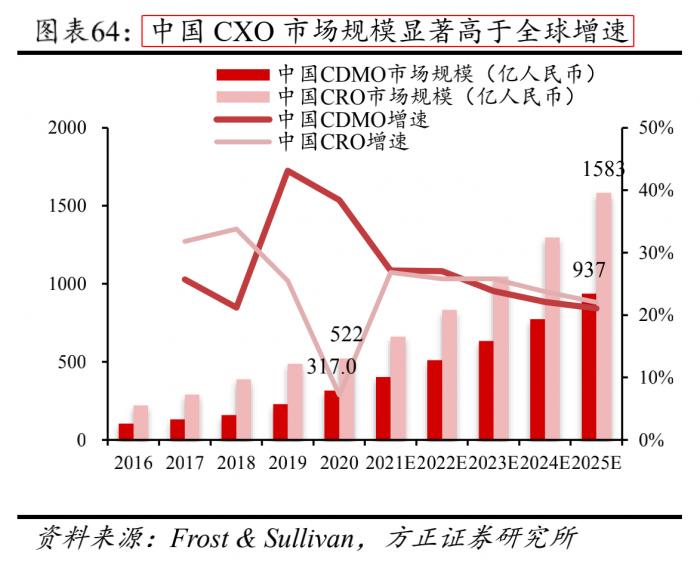

中国市场份额持续提升,跨国药企剥离产能及疫情影响有望加速转移进程。在近几年,全球 CXO 产能加速向新兴国家转移,中国凭借着较低的人力成本、更快的服务响应速度以及下游产业链优势,获得了大量的新增及转移订单,实现了高于全球的市场增速。

目前中国CDMO的全球市场份额仅次于全球最大基地美国和西欧,已超过印度及其他新兴市场,成为 CDMO 产能的第三输出国。预计这一趋势仍将加速,中国的CDMO产能占比有望进一步提升。

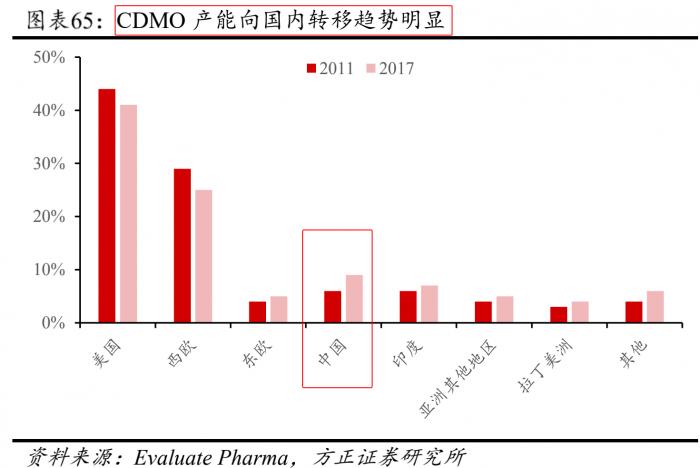

同时随着近几年诺华、罗氏、辉瑞、BMS 等多家巨头药企开始调整战略,剥离售出部分工厂并加大和 CXO 企业的合作,国内企业有望在这部分转出市场中把握机会,切得更大的市场份额,使全球产能转移进程进一步加速。

配置策略

东吴证券:CXO行业长期看有壁垒、有空间,中短期看景气度高,是医药领域牛股辈出的板块。判断 2018-2028 年是中国CXO公司发展的黄金十年,各细分领域龙头公司收入体量有十年8-14倍的收入空间,未来全球最大的CXO公司将出现在中国。

中航证券:从板块驱动力方面看,CXO行业依靠订单驱动,业绩确定性和可预测性强,带有鲜明的成长股的标签。在中美博弈、我国全面实施自主可控的大环境下,为创新药及其产业链服务的 CXO 行业的发展也将是必然趋势。

中银证券:行业估值经过泡沫挤压进入再平衡时期,行业投资进入精挑细选时期,龙头公司有望凭借技术优势承接更多订单和更复杂的业务。

九洲药业(603456.SH):产能扩充+布局进一步完善,业务能力再上新台阶

①通过自建和并购快速增加产能,打开增长瓶颈;

②项目池快速扩增,客户结构继续优化;

③加强产业链布局,能力提升更进一步。

药明生物(2269 .HK):领衔大分子CDMO,国内领先,国际第一梯队

①疫情催化加速公司发展,2021年进入商业化元年:预计到2024年产能达43万升,与三星生物、Lonza等国际CDMO龙头处于同一个量级;

②革命性地将药物从DNA推进到IND的时间从21个月缩短至6个月,成为业界领先标杆;

③盈利能力显著高于同业公司,近年来ROE稳定在10%,与Lonza相近,优于三星生物。

药明康德(603259.SH):全球CXO 龙头,强者恒强,持续实现超越行业的增长

①覆盖新药研发、生产全流程的CRDMO、CTDMO,纵向从小分子拓展到细胞基因疗法,横向拓展到临床CRO业务,以实现CRO、CMO全覆盖;

②传统业务驱动业绩快速增长,产能扩张保障未来业绩。目前公司共有37个商业化、47个临床III期、235个临床II期、1229个临床I期及临床前期项目。

泰格医药(300347.SZ):中国临床CRO龙头企业;不断扩大全球布局

①全球化网络布局加速。共有140个项目在海外进行;

②国际化明显加速,欧美等主要海外市场服务体系基本成型。

凯莱英(002821.SZ):CDMO龙头企业,业绩增长确定性强保障坚实

①小分子CDMO业务再获重大订单,业绩有望实现高增长;

②公司产能持续加码,业绩放量保障坚实。

(报告来源:光大证券、中银证券、中航证券、东吴证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:崔海花 编辑:元劳谦)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。