美联储加息风暴来袭!今年超4000股下跌,平均跌10%,拿什么挺起A股脊梁?虎年的转折点或藏在这里

截至1月27日收盘,今年以来已有4207股下跌,两市平均涨跌幅为-10.31%,中位数为-11.43%,拿什么挺起A股的脊梁?

临近春节长假,对A股投资者都面临一个“灵魂拷问”:持币还是持股?尤其今年,第一个月就面临“诡谲”的投资形势,让投资者更为不安。

Wind数据显示,截至1月27日收盘,今年以来已有4207股下跌,两市平均涨跌幅为-10.31%,中位数为-11.43%。这意味着,今年1月只要空仓,就能跑赢大多数投资者。

市场的悲观情绪持续蔓延,甚至令多个官媒集体发出了“挺起A股的脊梁”的号召。

一、大面积亏损背后三个市场现状

1月以来的大面积亏损已成事实,投资者更为关注的是,节后还能否重拾“春燥行情”?根据以往经验,长假过后,因机构建仓、资金宽裕等因素,A股成交量会有一波恢复性增加,借此推动行情。

但目前看,有三个市场现象增加了年后行情的不确定性:

1、成交额剧降

1月20日收盘时,两市成交额连续第15个交易日突破1万亿元。但1月21日后,至27日两市日均成交额均不足1万亿,即使是1月25日、27日两市出现大跌也没有令成交量重回万亿规模,这意味着机构资金普遍变得谨慎。

【21小知识:成交额、成交量的高低是市场活跃度最为直观的反应。大的股市行情一般都伴随高活跃度,就好比饭店排队的人越多,人们潜意识里就会认为这个饭店好吃,进而有更多的人排队。反之亦然,市场越冷清,变盘的可能性越高。】

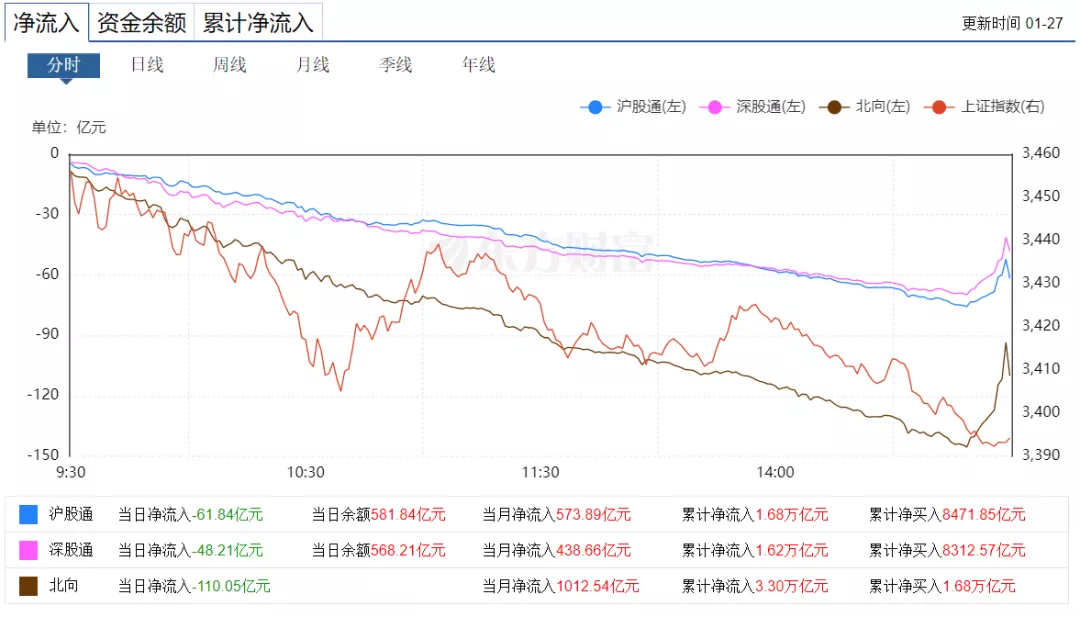

2、外资狂买,内资狂卖

有投资者吐槽称,这是入行以来见过最奇葩的场景——美联储加息,央行降息;北向资金狂买,内地资金狂卖。

根据东方财富数据,截至1月27日收盘,即使当日北向资金净流出超过百亿,但全月来看,北向资金净流入仍超过1000亿。

而同期,大盘资金持续大笔流出,1月以来,主力资金有4天净流出超过500亿。单单1月25日,主力资金净流出达729.26亿。(主力资金净流出额:大于等于50万股或者100万元的成交单,买入成交额-卖出成交额)

3、美联储3月加息几成定局

北京时间1月27日,美联储为期两天的政策会议后,美联储主席鲍威尔在新闻发布会中表示,美联储已准备好在3月加息,将采取适当行动,以抗击不断上涨的通胀。

鲍威尔强调称,自美联储12月举行上次政策会议以来,通胀前景已有所恶化,供应链问题也可能不会在2022年底前得到解决。美国劳工局数据显示,美国消费者价格指数(CPI)上月同比上涨7%,达至近40年来的高点。

截至发稿时,全球主要股指均出现较大跌幅,日经225指数跌超3%、恒生指数跌超2%、韩国KOSPI跌超3.3%、澳大利亚普通股跌超1.8%。A股两市也无法幸免,沪指跌1.78%、深成指跌2.77%。

对于美联储加息的后果,新华社此前发布评论文章提到,上世纪80年代,美联储就曾连续加息,导致国际借贷成本骤增,引爆拉美国家债务危机。此次,美联储为应对高通胀压力,美联储多次释放可能提前加息并启动资产负债表缩减进程的信号。IMF警告,这可能造成新兴市场资本外流和货币贬值,令全球金融环境收紧。

二、“宽信用即见效”的一致预期正在瓦解

从1月份以来的行情看,市场风格快速轮转,预期混乱且缺乏主线,央行的降息亦未能扭转市场的悲观情绪。从宏观的角度看,“宽信用开年即见效”的一致预期正在瓦解。

1、房地产想要“见底”不容易

天风宏观撰文文章表示,目前看房地产想要软着陆并不容易。1月1-14日,30城商品房成交面积同比-24.9%,景气度仍然处在2012年以来的同期最低水平,未出现春节前回暖的迹象。

天风宏观认为,地产的长期预期变了。房住不炒的背景下,购房者对投资住宅回报的长期预期、开发商对商业开发的毛利率水平的长期预期、地方政府对与开发商合作共生关系的长期预期均已发生改变。

长期预期的改变,可能让这一轮地产销售和拿地见底的时长超过历史周期。

2、基建增速弹性依然可能低于预期

在稳增长的政策基调下,开年阶段财政可统筹资金较多。根据已发行和预披露信息,1月1-21日新增专项债发行规模1512亿,发行进度10.4%,还有2021年4季度发行的1.2万亿专项债,以及一般公共预算和政府性基金的结转结余资金。但是截至目前,充裕的财政资金尚未体现出支出发力的效果。

年初至今,反映基建相关行业供需的表观消费量和行业开工率等高频数据仍然很弱。1月第2周,螺纹钢表观消费量同比近3年减少18.2万吨;水泥价格环比下跌2.4%,仍然在下跌通道。高炉开工率同比近3年-2.6%,水泥熟料产能利用率同比去年+7.8%,石油沥青装置开工率同比近3年-5.8%,汽车半钢胎开工率同比近3年-3.4%。

对此,天风宏观认为,过去几年,虽然传统基建体量依然较大,对于稳定经济增长仍有重要作用,但弹性持续低于预期。这是因为,基建的长期预期也发生了改变。对于地方政府来说,绩效考核机制不再唯GDP论,即使稳增长的短期重要性明显提升,但也要考虑其他长期目标,比如隐性债务终身问责,生态保护,碳排双控等。因此,今年基建增速的弹性依然可能低于市场此前过高的预期水平。

三、关注一个重要会议

从目前情况看,由于前述的行业形势复苏情况低于预期,各方对于国内如何在“稳增长”上进一步的政策使力、美联储加息有何延申影响等等,仍未有清晰判断。因此,有券商分析认为,市场趋势观察期应推迟到“两会”前后。

国盛证券首席经济学家熊园博士团队撰文分析了地方“两会”情况,并以此总结了九个全国“两会”的重点关注点。【截至1月24日,30省份已开“两会”(天津推迟),全国“两会”3月4-5日开。】

该文章认为:2022年各地“两会”总体延续12.10中央经济工作会议以来的主基调,即:以经济建设为中心,跨周期和逆周期并举,全力稳增长,2022 年全国GDP目标大概率为5.5%左右,松地产、扩基建、促消费是主要抓手,科技创新、双碳、高端制造、数字经济是产业转型重点,关注国企改革、城市群等制度红利。

信号1:稳增长是各地2022年工作的重中之重。

信号2:多数省份GDP目标高于5.5%,2022年全国GDP目标大概率为5.5%左右。

信号3:各地稳增长的抓手主要有三:松地产、扩基建、促消费。

信号4:稳就业仍是硬要求,24省计划新增就业合计1391万人。

信号5:产业政策有四大重点:科技创新、双碳、高端制造、数字经济。

信号6:改革政策进一步推动,重点关注国企改革。

信号7:区域政策继续强化,关注乡村振兴、都市圈城市群协同发展。

信号8:防风险仍是重点,主要是地方隐性债务风险和房地产风险。

信号9:其他关注点:疫情防控、共同富裕等。

华泰证券策略表示,节后至“两会”窗口期,短期避险压制力解除、中长期政策力度有望加码,A股有望迎来“深蹲”后阶段性反弹。

招商证券的研究报告亦有类似判断,其认为地方“两会”召开可能坚定市场对稳增长预期,如果央行货币政策进一步实质性宽松,叠加“两会”后稳增长发力将有望为A股带来转机。全年来看,稳增长可能带来2-4个季度风格向大盘价值的阶段性漂移。

部分内容参考来源:天风宏观的报告《一致预期正在瓦解》及国盛证券《2022年地方“两会”9大信号》

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:冯展鹏 编辑:叶映橙)

财经日历重磅上线丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。