南财研选丨海上风电需求高增 海缆能否成为下一个优质赛道?

2021年以来海上风电加速平价、“十四五”海风规划超预期,实际平价后风机大型化、风场远海化均对海缆海工产生增量需求。海缆、海洋工程等需求迅速提升。

南方财经全媒体 资讯通研究员 彭卓 综合报道

截至1月28日A股午间收盘,长江电线电缆指数收涨2.66%,33支成分股仅4支下跌。其中,东方电缆涨超9%,尚纬股份涨超6%,多股涨超3%。

2021年以来海上风电加速平价、“十四五”海风规划超预期,实际平价后风机大型化、风场远海化均对海缆海工产生增量需求。海缆、海洋工程等需求迅速提升。

海风装机高速增长

国家能源局数据显示,2021年海上风电异军突起,全年新增装机1690万千瓦,是此前累计建成总规模的1.8倍,目前累计装机规模达到2638万千瓦,跃居世界第一。

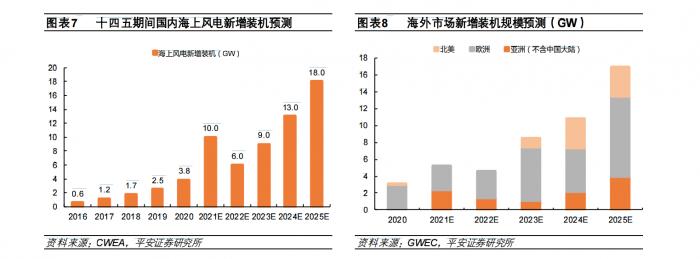

平安证券认为,到2030年海上风电有望为沿海主要省份提供约15%以上的电量,从而带来巨大的海上风电装机需求。预计2030年海上风电的装机需求为205GW以上,而截至2020年底国内海风累计装机约11GW,未来十年国内海风的新增装机需求超过194GW。

其中,预期十四五期间国内海上风电新增装机约56GW,年均约11GW;十五五期间海上风电新增装机约140GW,年均28GW。

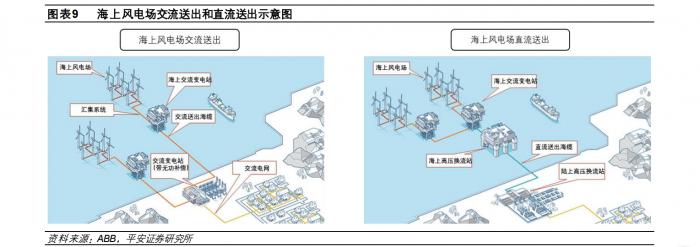

全球海上风电装机规模同步高速增长。根据全球风能协会的预测,到2025年,海外市场的海风新增装机有望达到约17GW,较2020年增长约4.6倍,2020-2025年间的复合增速达到41%。

海缆成为优质赛道

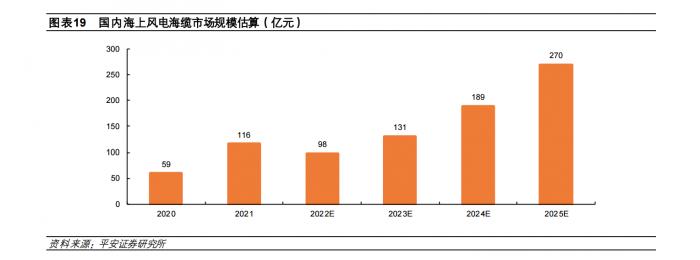

海上风电项目的主要成本构成主要包括风电机组、塔筒、海缆、变电站等主设备以及相关的施工工程,海缆占传统海风项目投资成本的8%-13%左右。

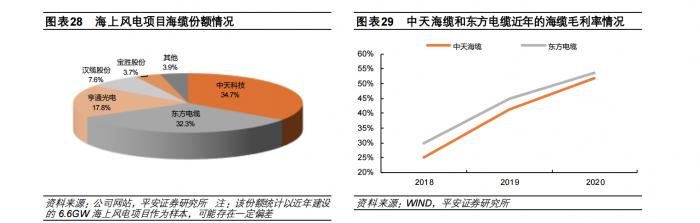

平安证券认为,海上风电离岸化是趋势,未来海上风电海缆的规模有望提升。离岸距离的增大将增加送出海缆的需求。假设2025年国内海上风电项目平均离岸距离40-50公里,2025年国内海上风电新增装机有望达到18GW,按照单位千瓦的海缆造价超过1500元估算,则对应的海缆需求有望达到270亿元以上,较2021年110-120亿元的国内海上风电海缆市场规模明显增长。

头部企业积累深厚 新入者短期难搅局

头部企业积累深厚,新进者面临的产业支持环境难以与早年相比。在本轮海上风电市场起来之前,头部的海缆企业已经形成了十多年的技术和产业应用积累。过去,国内海缆产业相对落后,国家和电网企业等业主重点支持头部海缆企业实现技术突破和项目应用。

海缆技术迭代可能强化头部企业的优势。目前国内仅有少数企业具备海缆生产能力。随着抢装的结束,海上风电面临巨大的降本压力,同时海上风电的开发大型化、离岸化,推动海缆技术和应用升级。未来送出海缆技术要求大幅提升。目前,头部企业已具备更高的技术储备以及工程业绩,产品技术升级将巩固头部企业的优势。

虽然越来越多的企业计划投资建设海缆生产基地,但目前来看,这些新进者仍处于新产能筹划和建设早期,考虑海缆产能较长的建设周期,未来1-2年这些新进者难以对现有的海缆格局形成实质性冲击。

海上风电海缆的市场集中度较高,头部企业占据绝大部分份额。据统计,前三家合计的份额超过80%。海上风电平价将给设备企业带来成本传导的压力,同时海缆整体供需形势将趋于相对宽松,海缆企业的毛利率水平大概率将在现有基础上有所下降。

考虑未来海缆竞争格局相对稳定、直流海缆等毛利率相对较高的高端产品占比提升,预期毛利率的下降空间有限,龙头企业有望实现海缆毛利率中枢40%左右。

投资策略:竞争格局清晰 龙头享受红利

平安证券认为,海缆是海上风电的核心环节,随着海上风电项目的离岸化发展,单位海风项目的海缆需求量有望提升;同时,海缆具备较高的准入壁垒,竞争格局清晰、稳定,头部企业有望维持较高的市占份额,并享受海上风电大发展和海缆价值量提升的红利。

机构建议关注个股:

东方电缆(603606.SH):技术实力和份额领先、在浙江和广东具有属地优势

中天科技(600522.SH):国内光电缆巨头,海缆与光纤光缆业务均处于国内领先地位。

汉缆股份(002498.SZ):特种电缆小龙头,特高压电缆市占率持续提升。

亨通光电(600487.SH):国内唯一一家通过海缆国际海试的公司,国内唯一一家交付单个国际项目超1000KM的海缆厂家。

(报告来源:平安证券、申万宏源证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:彭卓 编辑:崔海花)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。