2022经济展望系列:基本面政策面共振,2022年有望延续债牛行情

2021年12月8-10日召开的中央经济工作会议将“稳字当头、稳中求进”作为2022年经济工作的总基调,是对我国经济未来前景的深刻洞察和前瞻性应对。由于稳增长将是未来一段时间的政策主线,货币政策需要总量和结构性政策的双重发力,我们预计2022年货币政策有进一步宽松的空间,从而有望推动资金利率中枢下行,支撑我国债市。

2021年回顾:国债收益率曲线平坦化下行

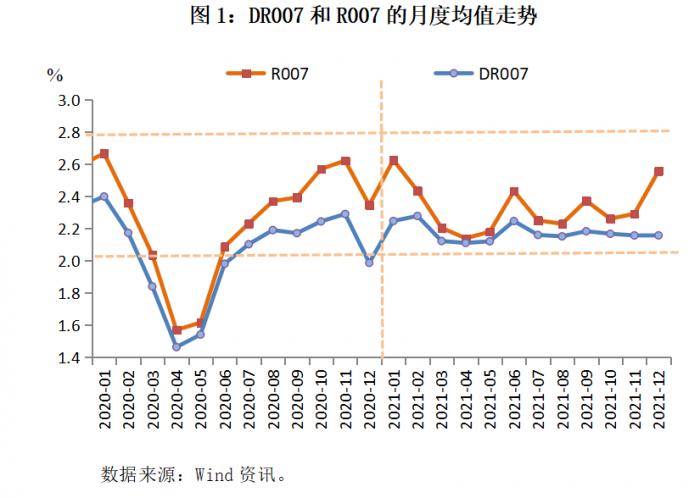

2021年7天回购利率均值小幅上行。2021年,央行对市场的流动性投放保持稳中偏松的力度,在7月和12月两次全面降准各0.5个百分点,部分置换到期MLF,并满足税期走款、地方政府债发行缴款及跨季、跨年资金需求。银行间市场7天质押式回购利率(R007)2-11月的月度中枢基本在2.14%-2.43%区间震荡,全年均值较上年上行9BPs至2.32%。

国债收益率曲线平坦化下行。截至2021年末,国债1年期收益率较2020年末下行23BPs,3-10年期下行34-39BPs,下行幅度相对较大。从年内走势看,2021年债券收益率整体呈震荡下行态势,10年期国债收益率年内最低下行至12月30日的2.77%,创逾一年半新低,原因主要在于:一是德尔塔和奥密克戎新冠变异毒株在全球多国扩散,市场避险情绪升温。二是在政府稳价保供政策的作用下,大宗商品价格冲高回落,市场通胀担忧缓解。三是央行货币政策稳中偏松,7月和12月两次全面降准,推升市场宽松预期,提振债市做多情绪。

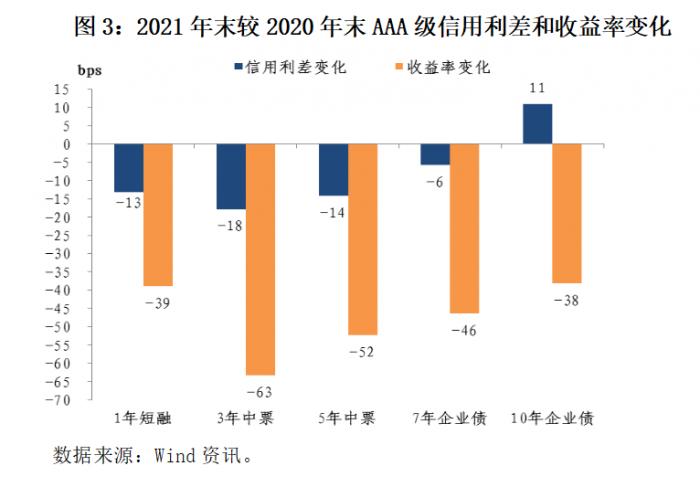

信用利差多收窄。2021年地方债发行进度滞后,机构存在欠配压力,推动信用利差由2020年末的高点逐步回落。加之经济基本面下行压力增大,利率中枢再度下行,机构风险偏好较低,对高等级信用债需求旺盛,信用利差多收窄。截至2021年末,AAA级1-7年期信用利差较2020年末收窄6-18BPs,10年期拓宽11BPs。

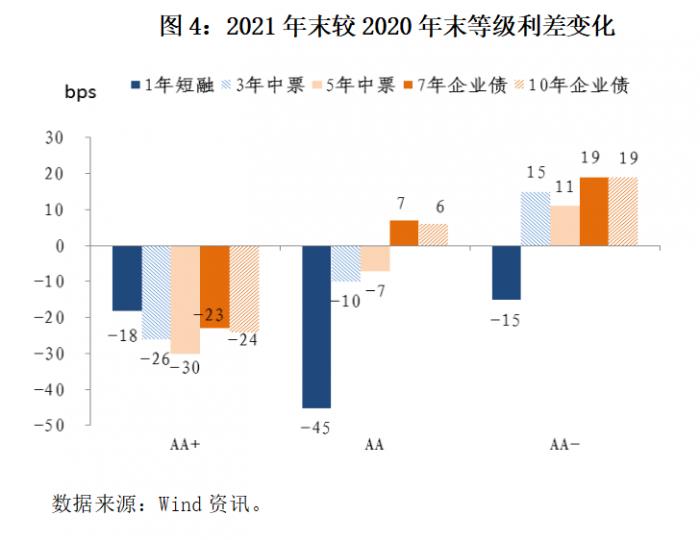

等级利差分化。截至2021年末,AA级等级利差1-5年期较2020年末收窄7-45BPs,7-10年期拓宽6-7BPs。从等级看,AA+级等级利差全面收窄,而AA-级等级利差全面走阔。从期限来看,长久期的等级利差拓宽幅度更大。在个别大型房企爆雷等风险事件的影响下,年内债券市场违约事件较为突出,市场风险偏好下降,机构对较安全的短久期、中高等级品种配置热情较高,但规避低等级、长久期品种,信用分层现象加剧,等级利差分化。

2022年展望:债券收益率将前低后高

首先,从资金面来看,资金利率中枢将下行。

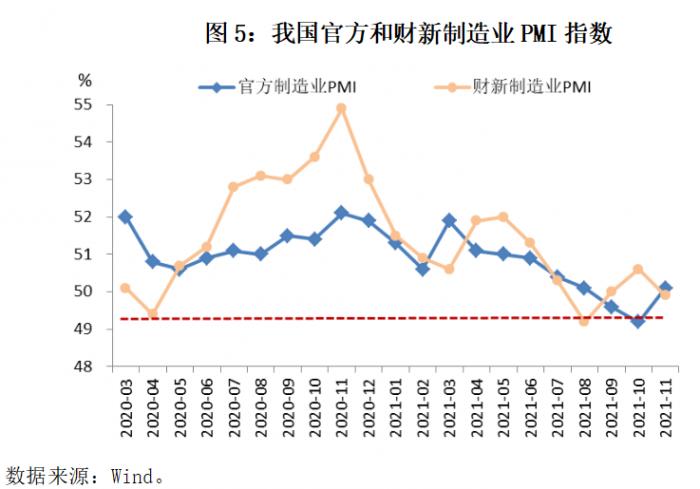

自2021年7月以来,我国官方和财新制造业PMI在50荣枯线附近徘徊。由于对未来预期不好,居民消费持续处于疲弱状态。展望2022年,随着国际疫情形势逐渐得到控制,加之美国积极财政刺激的力度明显减弱,外需对我国经济增长的影响将逐渐显现,我国未来一段时期内经济增长将面临需求收缩、供给冲击和预期转弱三重挑战。

因此,2021年12月8-10日召开的中央经济工作会议将稳增长目标放在2022年经济工作的首要位置,是对我国经济未来前景的深刻洞察和前瞻性应对。在净出口和消费两驾马车动力尚待提振的状况下,需要通过拉动投资来稳经济。中央财经委员会办公室副主任韩文秀在解读中央经济工作会议时表示,积极扩大有效投资,适度超前进行基础设施建设,在减污降碳、新能源、新技术、新产业集群等领域加大投入。这同时兼顾了短期稳定经济基础和长期调结构增强经济动力的双重目标,需要积极的财政政策和稳健的货币政策予以配合。

由于稳增长将是未来一段时间的政策主线,货币政策需要总量和结构性政策的双重发力,2022年货币政策有进一步宽松的空间。1月17日,央行在官网公布了中期借贷便利(MLF)和公开市场逆回购两项操作细则,同时宣布两项操作的中标利率均下降10个基点。与此同时,结构性工具也将发挥更加重要的作用,以将富余的流动性引导至我国经济需要重点发展的领域或薄弱领域,支农、支小、清洁煤炭再贷款的额度或可能扩大,人民银行提供碳减排支持工具的资金利率可能下调。

通胀方面,预计2022年CPI同比涨幅上半年将震荡上行,9月份可能升破3.0%关口,为年内高点,但随后回落。全年CPI平均涨幅预计为2.5%左右,低于3%的控制目标。因此,货币政策宽松较为合适的时间窗口是上半年。

央行实行相对宽松的货币政策,有望推动货币市场利率中枢下行。2021年下半年央行最为关注的存款类机构的7天质押式回购利率DR007的月度均值基本在2.15%-2.20%区间,整体走势多围绕7天期逆回购操作利率2.20%上下波动。结合央行2022年下调政策利率,加之可能使用降准和结构性工具的使用释放增量流动性,预计DR007的利率中枢也将随之下降,月度均值的区间在1.8%-2.3%,R007的月度均值在2.0%-2.5%。

第二,利率债收益率将前低后高。

如前所述,2022年经济增速存在下行压力,货币政策将适度宽松,资金利率中枢有望下行,将支撑我国债市。

预计2022年政府债券发行量将较2021年增加,但净供给小幅减少。预计2022年国债将发行7.77万亿元,较2021年增加9597亿元,净融资额为2.32万亿元,较2021年减少121亿元左右。预计2022年地方政府债券将发行7.38万亿元,较2021年减少1068亿元;净融资额为4.60万亿元,较2021年减少2142亿元。2022年地方政府债券的发行节奏将前置,供给主要集中在前三季度。总体上,预计2022年的政府债券总发行量为15.13万亿元,较2021年增加8529亿元,净供给6.92万亿元,较2021年减少2263亿元。

上半年我国经济增速走低,积极财政政策的实施力度加大,虽然政府债券供给量相对较大,但央行货币政策较为宽松,国内金融机构的投资配置需求旺盛,将有助于推动我国债券收益率震荡下行。下半年,随着宏观政策的效果逐渐显现,经济增速将有所回升,CPI可能走高,加之央行货币政策的宽松力度将边际收敛,债券收益率可能反弹。预计2022年10年期国债收益率的区间将在2.50%-3.10%,利率走势将前低后高。

第三,信用利差将小幅收窄,等级利差拓宽。

一是高等级信用利差将小幅收窄。供给方面,2022年非金融企业高等级信用债到期量为4.5万亿元,较2021年减少2.8万亿元,企业借新还旧的压力缓解。但在2022年经济“稳增长”的诉求下,预计社融增速的底部已经出现,宽信用周期下,信用债融资环境有望进一步改善,有利于信用债一级市场回暖,预计2022年高等级信用债供给量将有所增加。需求方面,2021年部分房地产企业爆发信用风险,市场风险偏好仍处于较低水平,信用下沉策略性价比不高。加之理财净值化转型后,机构对流动性较高、信用风险可控、估值波动较低的品种偏好加强,对高等级信用债的需求形成支撑。但目前高等级信用利差已经回到历史1/4分位水平附近,继续压缩的空间不足。预计2022年AAA级信用债的信用利差将继续收窄,但幅度有限。

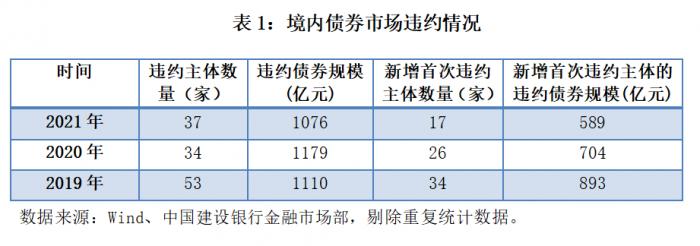

二是等级利差拓宽。信用债违约方面, 2021年,信用债违约债券规模和新增违约情况较上年有所减少,但总体违约数量有所上升。2021年我国债券市场累计有37家企业发生违约,较2020年全年增加3家;违约债券规模1076亿元,较上年减少103亿元。新增违约企业17家,较上年减少9家;涉券规模589亿元,较上年减少115亿元。

展望2022年,新冠疫情的全球影响仍未完全褪去,我国经济发展或仍将面临一定的下行压力。目前市场对低评级主体、民企债、地产债仍然抱有规避心理,可能会加剧弱资质企业的资金链压力。但从政策角度来看,预计2022年央行将为“稳增长”“宽信用”提供稳定的货币环境,信用环境有望持续改善。加之2022年AA级及以下信用债到期量为2.5万亿元,较2021年下降1.27万亿元,民企债券到期量为6721亿元,较2021年下降5972亿元,弱资质企业到期再融资压力下降,债券供给减少,等级利差的拓宽幅度有限。

(作者单位:中国建设银行金融市场部)

(注:本文仅代表作者个人观点)

(作者:郑葵方,李思琪 编辑:洪晓文)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。