金融债月报丨降息提振信贷需求,金融债利率持续下行

★

核心观点

★

银行业:在实体融资需求偏弱的环境下,表内票据冲量特征延续,信贷结构有待改善;

证券业:两市交投活跃度和两融规模维持高位,在“全面注册制”下券商投行及经纪业务有望受益;

保险业:寿险保费延续疲弱态势,车险逐步改善,保险业保费收支持续分化;

金融债发行:金融债发行呈周期性收缩,中小金融机构资本补充压力依然较大;

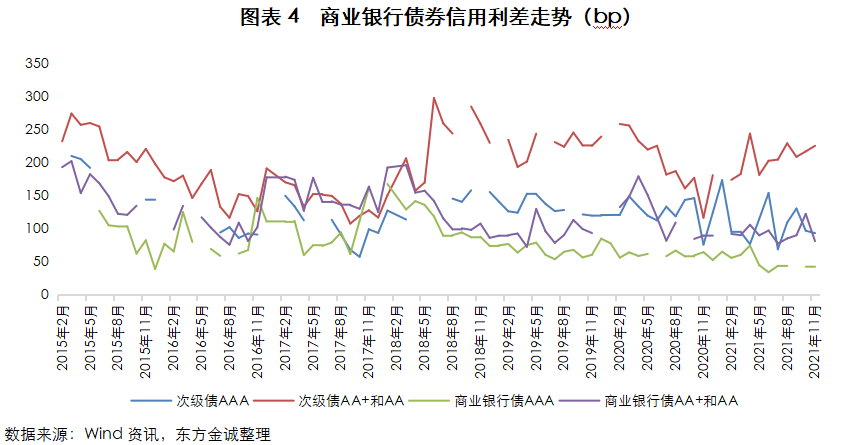

金融债二级市场:本月金融债交投依然活跃,商业银行债及次级债配置较高,LPR报价下调;

金融债市场展望:货币政策边际宽松,降息落地释放流动性,商业银行资源将进一步向小微企业、绿色等领域倾斜。

具体分析如下:

01

行业动态

1.1 银行业

在实体融资需求偏弱的环境下,表内票据冲量特征延续,信贷结构有待改善

从信贷投放来看,12月人民币贷款增加1.13万亿元,同比少增1300万元。从投放结构来看,住户贷款增加3716亿元,其中短期贷款增加157亿元,同比少增985亿元,在本土疫情反复下,消费需求继续疲软;中长期贷款增加3558亿元,同比少增834亿元,显示积压按揭存量消化后需求放缓。企(事)业单位贷款增加6620亿元,同比多增667亿元,其中短期贷款和票据贴现分别同比少减2043亿元和多增746亿元,仍是企业贷款多增的重要支撑;中长期贷款增加3393亿元,同比少增2107亿元,反映在经济下行背景下实体融资需求仍偏弱。12月末人民币贷款余额192.69万亿元,同比增长11.6%,增速分别比上月末和上年同期低0.1个和1.2个百分点。总体来看,在实体融资需求偏弱的环境下,表内票据冲量特征延续,企业中长期贷款仍表现疲软,信贷结构有待改善。

从负债端来看,12月末人民币存款余额232.25万亿元,同比增长9.3%,增速比上月末高0.7个百分点,比上年同期低0.9个百分点。12月份,人民币存款增加1.16万亿元,同比多增1.37万亿元。其中,住户存款和非金融企业存款分别增加1.89万亿元和1.37万亿元,分别同比多增2157亿元和2711亿元,在疫情反复和经济前景欠佳背景下,储蓄意愿维持高位;财政性存款减少1.03万亿元,同比多减762亿元,达到历史最高水平,反映财政支出提速;非银行业金融机构减少3843亿元,同比少减1756亿元,部分资管产品回流或带来非银存款向居民存款的转化。12月LPR报价如期下调,1年期LPR较上次下调5个基点至3.80%,5年期以上LPR维持4.65%。2021年三季度,新发贷款加权平均利率为5.00%,较二季度上升7bp。其中一般贷款加权平均利率较二季提升10bp至5.30%,企业贷款加权平均利率环比上升1bp至4.59%,个人住房贷款加权平均利率环比大幅上升12bp至5.54%,整体贷款加权平均利率呈环比上升趋势,尤其以个人住房贷款利率上行幅度最大。

资产质量方面,商业银行资产质量整体呈继续改善趋势,风险抵补能力亦有所提升。截至2021年三季度末,商业银行不良贷款率环比下降1bp至1.75%,关注类贷款占比环比下降3bp至2.33%,处于历史低位。从拨备来看,不良改善带动行业拨备覆盖率环比提升3.76个百分点至196.99%,风险抵补能力提升。

盈利及资本充足性方面,受益于存款利率定价机制改革带动负债端成本稳中有降及银行资产负债结构优化,商业银行净息差逐步企稳,前三季度净息差环比上升1bp至2.07%。其中,大型商业银行、农商行净息差环比分别提升1bp和2bp至2.03%、2.26%,股份行及城商行净息差则均环比下降1bp至2.15%和1.89%。2021年前三季度,银行业实现净利润1.69万亿元,同比增长11.45%,其中2021年三季度单季净利润同比增长12.17%,延续边际改善趋势。得益于内源补充加速叠加多样资本补充工具的使用,截至2021年三季度末,商业银行核心一级资本充足率、一级资本充足率、资本充足率度环比分别提升18bp、22bp、32bp至10.67%、12.12%、14.80%,其中国有行净息差环比提升57bp至16.84%,提升幅度最为明显。

12月6日,中国人民银行决定将于12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),下调后金融机构加权平均存款准备金率为8.4%。此次降准为全面降准,主要目的为加强跨周期调节,优化金融机构的资金结构,降低负债端成本,同时增强银行信贷投放能力,支持中小微企业等实体经济发展。

1.2 证券业

两市交投活跃度和两融规模维持高位,在“全面注册制”下券商投行及经纪业务有望受益

12月沪、深两市月度股票成交总额为25.77万亿元,日均股票成交额为1.12万亿元,环比下降1.22%,同比增加37.63%,交投情绪仍维持活跃。截至12月31日,沪深两市两融余额为1.83万亿元,环比小幅下降1.11%,同比增加13.17%,两融规模维持高位。股权融资方面,12月股权融资募集家数135家,募集合计2593.31亿元,环比上升0.44%。其中IPO融资规模861.70亿元,环比大幅上升123.99%;增发融资1252.48亿元,环比下降37.25%。债权融资方面,11月债券总发行规模为5.18万亿元,环比下降18.62%。自营业务方面,12月A股市场主要权益指数表现分化,固收指数小幅上涨。其中上证指数和创业板指单月涨跌幅分别为2.13%和-4.95%,中证全债指数单月上涨0.67%。

12月8日至12月10日,中央经济工作会议在北京举行。会议提出要抓好要素市场化配置综合改革试点,全面实行股票发行注册制。以注册制改革为龙头,发行、上市、交易、退市、持续监管等基础制度得到体系化改善。随着全面注册制的落地,融资结构有望进一步改善,券商IPO业务直接受益。同时全面注册制将带动资本市场扩容,券商经纪、信用、自营及资管业务也将分享政策红利。

1.3 保险业

寿险保费延续疲弱态势,车险逐步改善,保险业保费收支持续分化

2021年1~11月,保险行业原保险保费收入为4.16万亿元,同比上升6.63%。财产险原保险保费收入10575亿元,同比增长9.80%;人身险原保险保费收入31068亿元,同比增长5.60%。从全国各地的保费收入来看,排名前三的是广东、江苏和山东,原保费收入分别为3839亿元、3773亿元和2635亿元。2021年11月保险行业实现保费收入2591亿元,环比增长2.05%。分险种来看,财产险公司11月实现原保费收入943亿元,环比增长11%,其中车险保费同比增长6.62%,在车险综改政策实施满一年背景下,预计未来车险业务将持续恢复;人身险公司11月单月实现原保费收入1648亿元,同比下降2.39%,其中寿险保费在人力清虚和疫情反复下延续疲弱态势,同比下降4.03%。赔付支出方面,2021年1~11月保险行业累计赔付支出1.41万亿元,当月赔付支出1366亿元,环比上升24.32%。11月,保险公司赔付支出/原保费收入比为21.83%,环比上升5.06BP。

投资端来看,截至2021年11月末保险行业保险资金运用余额为22.76万亿元,环比小幅增长0.80%。从资产配置结构来看,保险公司资产配置结构基本保持平稳。11月末,保险行业银行存款、债券、股票和证券投资基金、其他占比分别为11.16%、39.39%、12.30%和37.14%。

02

金融债市场

2.1 一级市场发行量

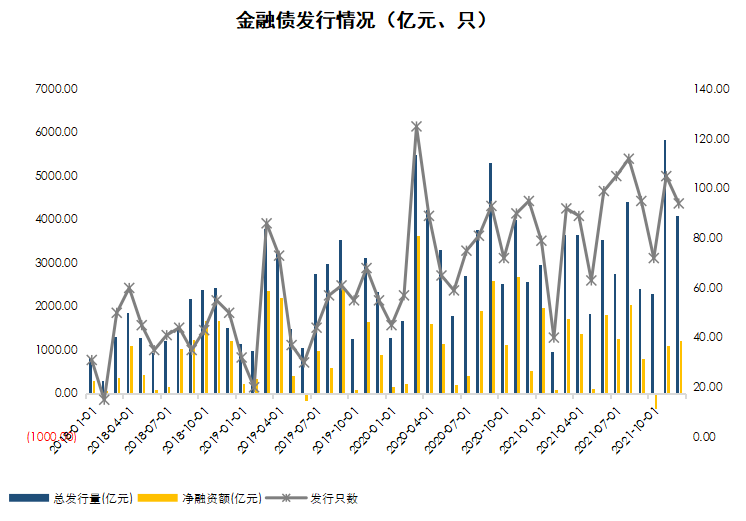

12月金融债发行呈周期性收缩,中小金融机构资本补充压力加大

12月金融债发行周期性收缩,当月共发行94只,发行规模合计4085.88亿元,环比分别下降30.07%和10.48%,净融资额为1212.88亿元。

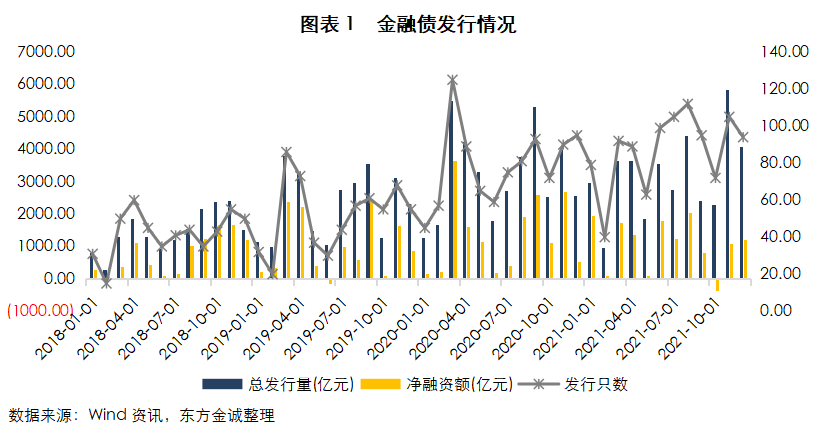

12月商业银行累计发行35只债券,规模合计2777.20亿元,环比下降35.38%。其中商业银行债共发行13只、1041亿元,发行人以城商行为主,其中包括3只80亿元绿色金融专项债券、2只15亿元小微金融债和1只1亿元三农债券,绿色低碳、小微及涉农领域信贷投放力度加大。商业银行次级债共发行22只、1736.20亿元,包含16只、1006.20亿元二级资本债,发行主体包含2家国有大行、3家城商行和9家农商行,发行主体资质继续下沉;另发行6只、730亿元永续债,发行人以城商行为主,另有1家AA级农商行,永续债发行主体持续扩容。

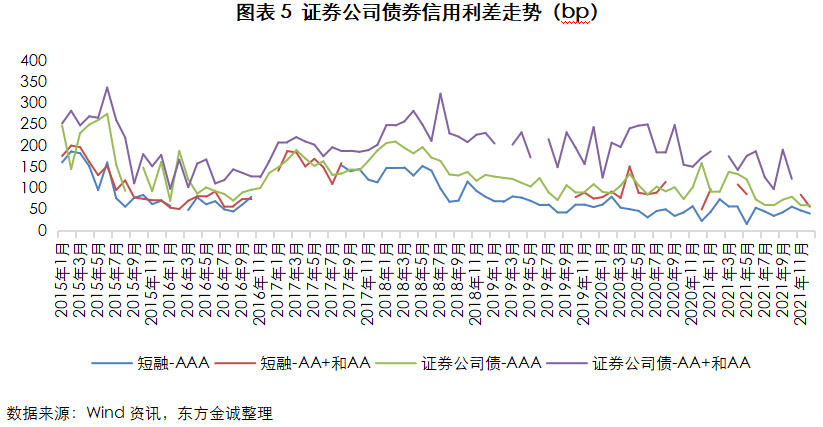

12月证券公司长短期资金需求依然较高,短期融入资金小幅收缩。当月累计发行债券57只、1158.68亿元,环比分别下降17.39%和23.72%。其中,证券公司资本补充压力亦较大,当月共发行10只,环比增加5只,规模合计215.93亿元。

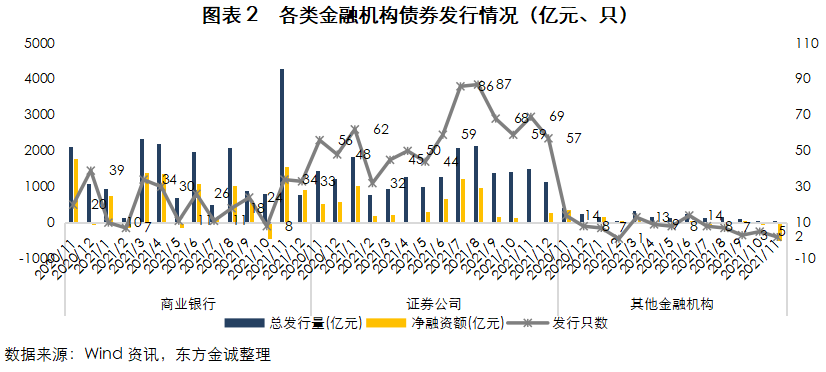

12月金融债发行主体依然以高等级金融机构为主,随着当期中小银行发行增加,主体级别中枢延续下降趋势。当月主体AAA级债券发行占比为97.35%,环比小幅下降0.56个百分点。

2.2 发行利率及利差分析

12月以来降准、降息落地,流动性保持合理充裕,债券收益率延续下行趋势

央行于12月6日宣布全面降准,释放长期资金约1.2万亿元,降准后资金利率虽有下行但仍维持在年度波动区间内。当月金融债加权平均利率为3.35%,环比下降0.07个百分点。其中AAA级商业银行次级债发行利差持续收窄,环比进一步下降3.67BP。

12月,证券公司长短期债券发行主体依然以高等级证券公司为主,其中AA发行主体分别为大同证券和中山证券,受信用分层影响发行利差有所走阔。

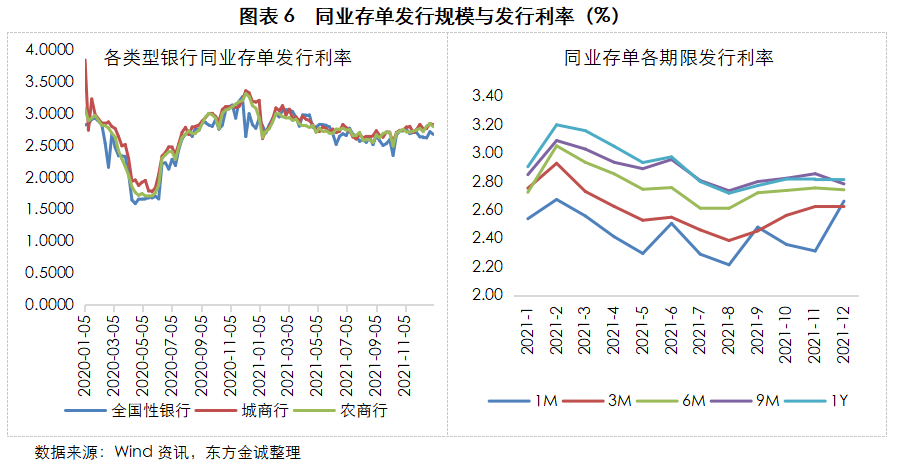

从同业存单的发行与到期来看,12月同业存单净融资额小幅下降,但仍处于历史高位。当月发行规模为1.91万亿元,环比下降19.82%,净融资额为579.30亿元。其中,1Y年同业存单发行降幅最为明显,发行量环比下降45.25%。发行利率方面,12月同业存单利率长短期利差有所走阔,其中全国性银行发行利率环比下降3BP,城商行、农商行小幅抬升。从各期限来看,当月短端资金1M环比上升35BP,其余各期限小幅波动。

2.3 二级市场

本月金融债交投依然活跃,商业银行债及次级债配置较高,LPR报价下调

12月金融债交投依然活跃,当月累计成交13543.45亿元,环比下降10.17%。从交易结构来看,商业银行次级债成交占比依然维持高位,占比为66.79%。

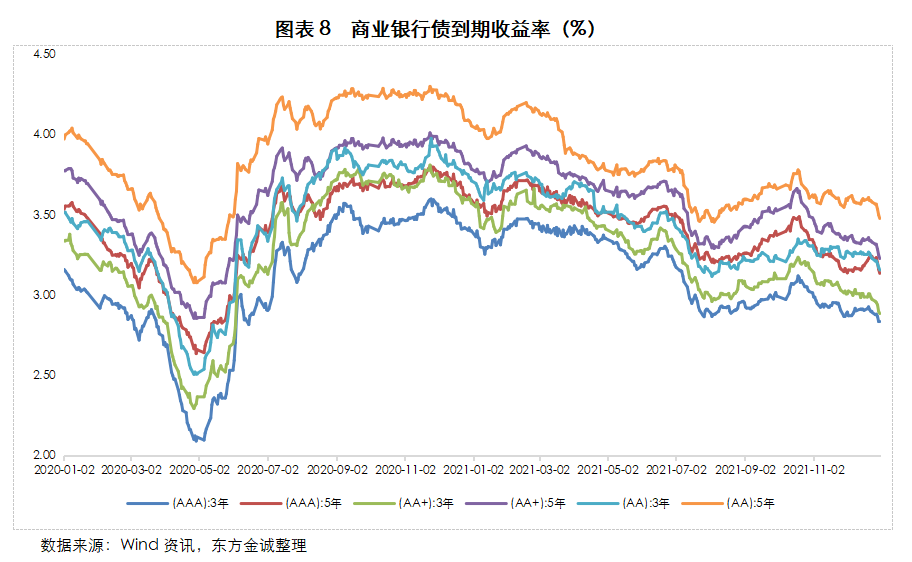

12月资金面延续平稳态势,央行操作仍以维护流动性平稳为主,央行继续释放中长期流动性,当月商业银行债到期收益率延续小幅下降趋势。LPR报价方面,2021年12月1年期报价下调5BP至3.80%,5年期报价不变为4.65%;2022年1月1年期LPR下调10BP至3.70%,5年期报价下调5BP至4.60%。2022年政策回归“稳增长”,5年期以上LPR报价时隔20个月下降5BP,降幅相对有限。

2.4金融债兑付情况

12月金融债均正常兑付,短期偿债压力不大

12月金融债总偿还量为2873.00亿元,环比下降38.80%,均正常兑付。2022年1月金融机构债券到期总额为999.30亿元,短期偿债压力不大。

03

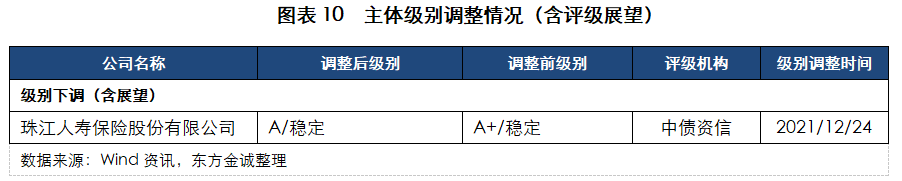

主体级别(含展望)调整

04

金融债市场展望

货币政策边际宽松,降息落地释放流动性,商业银行资源将进一步向小微企业、绿色等领域倾斜

为引导实体经济综合融资成本继续下降、推动信贷结构优化,除维持相对充裕的信用环境外,预计一季度货币政策还会在疏通信用传导渠道上持续发力,结构性货币政策工具仍将发力。

从金融债发行来看,在业务持续扩张以及缓释不良资产增加对资本消耗的背景下,商业银行仍面临较大资本补充压力,且由于资本补充渠道差异,中小金融机构资本补充难度较大,资本补充债券发行主体亦将持续扩容。在政策持续加码下,未来商业银行对小微、绿色等领域支持力度将进一步加大。

本文作者:金融业务部 李倩 潘姝月

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

(作者:东方金诚研究发展部 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。