财政的星星之火

国元•城投:王宇辰、杨为敩

摘要

1. 一个不太意外的结构是:财政收入在2021年呈“超收”态势,财政支出在2021年则较为谨慎:

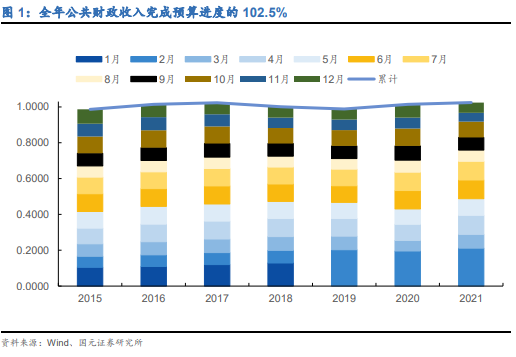

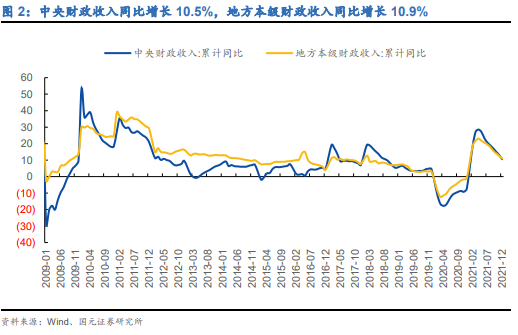

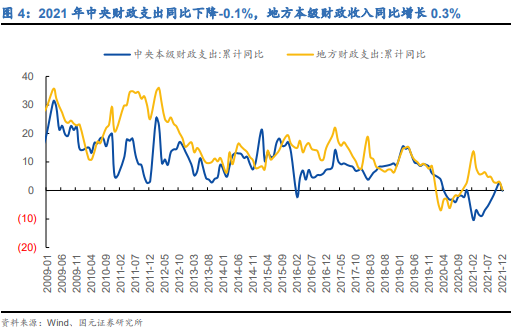

1) 全年公共财政收入20.25万亿元,同比增长10.7%,完成预算进度的102.5%。其中中央财政收入同比增长10.5%,地方本级财政收入同比增长10.9%;

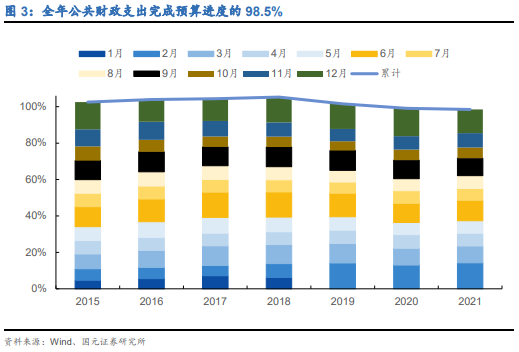

2) 全年公共财政收入24.63万亿元,同比增长0.3%,完成预算进度的98.5%。其中中央财政支出同比下降-0.1%,地方本级财政收入同比增长0.3%。

2. 但仅看12月的财政数据的话,似乎政府部门的储蓄率再次上升:

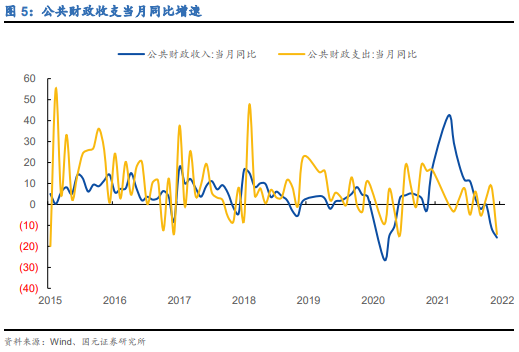

1)12月的公共财政收入增长继续放缓,其原因应与高基数有关,但若计算连续两年的复合增长率的话,12月的财政收入数据是略有好转的,这与经济的短时回暖有关;

2)中央及地方财政支出的增长速度在12月出现了幅度偏大的下跌,尤其是地方政府财政支出的速度跌至-14%,这是历史数据的第三低位;

3)历史上,地方政府支出增速很少跌破中央本级财政支出增速,一旦该情况发生,至少说明政府部门的投资意愿非常孱弱,而如今,中央及地方的财政支出速度又收敛到相当接近的程度。

3. 但这一切都是可以进一步观察的:

1)如果凭借这一个月的数据就得出财政反转逻辑终结的结论的话,似乎有些草率,在经济基本面没有实质性企稳之前,高层对财政依然非常重视;

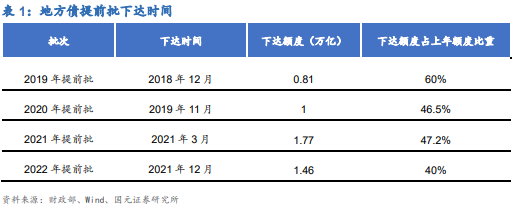

2)就12月看,政府债券依然在加速,这表明财政支出的轨道依然是向上的,可能只是因更好完成2022年工作量考核的考虑,支出的节奏出现了一些调整而已;

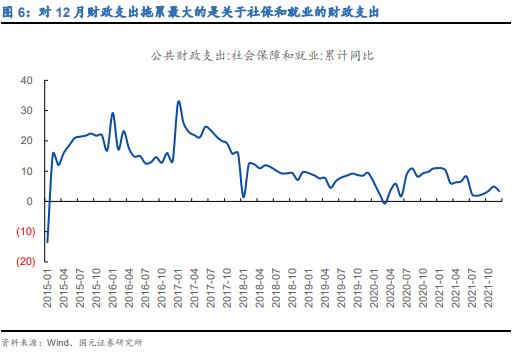

3)在财政支出的结构上,对12月财政支出拖累最大的是关于社保和就业的财政支出,这本应是个刚性支出,若这个支出速度收敛,所反映的经济状态未必是个坏事。

4. 对于2022年最大的悬念是:财政加速的资金储备应该不是问题,而项目储备是个问题,但无论后续财政的斜率如何,财政在诸多部门之中,已算是维稳经济大盘的星星之火。

5. 财政支出加快对城投债的风险应偏利空,毕竟城投债的估值压力会因此而增加,但若某省份的财政支出指数偏高,财政支出的加快对该省份的政府债务应构成一些利好(见《基建的加速:对各个地方政府债务的影响》一文)。

风险提示:数据统计偏差,经济及货币政策超预期

正文

1、一个不太意外的结构是:财政收入在2021年呈“超收”态势,财政支出在2021年则较为谨慎

全年公共财政收入20.25万亿元,同比增长10.7%,完成预算进度的102.5%。其中中央财政收入同比增长10.5%,地方本级财政收入同比增长10.9%;

全年公共财政收入24.63万亿元,同比增长0.3%,完成预算进度的98.5%。其中中央财政支出同比下降-0.1%,地方本级财政收入同比增长0.3%。

2、但仅看12月的财政数据的话,似乎政府部门的储蓄率再次上升

12月的公共财政收入增长继续放缓,其原因应与高基数有关,但若计算连续两年的复合增长率的话,12月的财政收入数据是略有好转的,这与经济的短时回暖有关;

中央及地方财政支出的增长速度在12月出现了幅度偏大的下跌,尤其是地方政府财政支出的速度跌至-14%,这是历史数据的第三低位;

历史上,地方政府支出增速很少跌破中央本级财政支出增速,一旦该情况发生,至少说明政府部门的投资意愿非常孱弱,而如今,中央及地方的财政支出速度又收敛到相当接近的程度。

3. 但这一切都是可以进一步观察的

如果凭借这一个月的数据就得出财政反转逻辑终结的结论的话,似乎有些草率,在经济基本面没有实质性企稳之前,高层对财政依然非常重视;

就12月看,政府债券依然在加速,这表明财政支出的轨道依然是向上的,可能只是因更好完成2022年工作量考核的考虑,支出的节奏出现了一些调整而已;

在财政支出的结构上,对12月财政支出拖累最大的是关于社保和就业的财政支出,这本应是个刚性支出,若这个支出速度收敛,所反映的经济状态未必是个坏事。

对于2022年最大的悬念是:财政加速的资金储备应该不是问题,而项目储备是个问题,但无论后续财政的斜率如何,财政在诸多部门之中,已算是维稳经济大盘的星星之火。

财政支出加快对城投债的风险应偏利空,毕竟城投债的估值压力会因此而增加,但若某省份的财政支出指数偏高,财政支出的加快对该省份的政府债务应构成一些利好(见《基建的加速:对各个地方政府债务的影响》一文)。

4、风险提示:数据统计偏差,经济及货币政策超预期

风险提示:数据统计偏差,经济及货币政策超预期

注:文中报告依据国元证券研究中心已公开发布研究报告,具体报告内容和相关风险提示等详见完整版报告。

✭证券研究报告:《财政的星星之火》

✭对外发布时间:2022年1月29日

✭本报告分析师:杨为敩,执业资格证书编号:S0020521060001

(作者:致我们深爱的债券市场 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。