当政府债券开始扩张:我们对利率债供应压力的估算

摘要

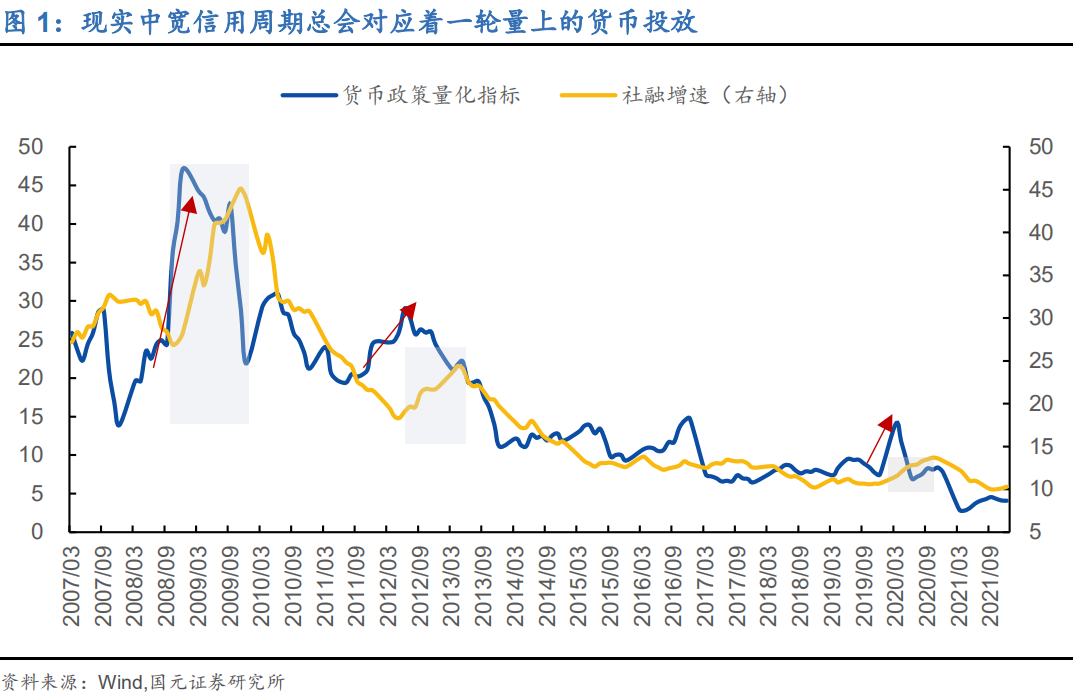

1、宽信用兑现过程中萨伊定律似乎是成立的,宽信用之前总会对应一轮宽货币。

2、当前的货币环境对信用不存在压力,之所以政府信用在2021年出现了收缩,主要来自于两个原因:

1)我们在2020年已经执行了非常积极的财政政策,2021年在边际上速度降下来是一个正常的节奏;

2)2021年对专项债及城投债的监管出现了明显升级,这使得政府信用出现了额外的收缩。

3、但无论如何,政府信用当前会面临新一轮的扩张:

1)在高层的表态中,财政的积极已成明牌;

2)后续的货币环境至少不会成为拖累,社会资金成本已经跌入近年来谷底;

3)如果企业信用扩张困难,货币只能流向政府部门信用,这是一个额外的超预期的点。

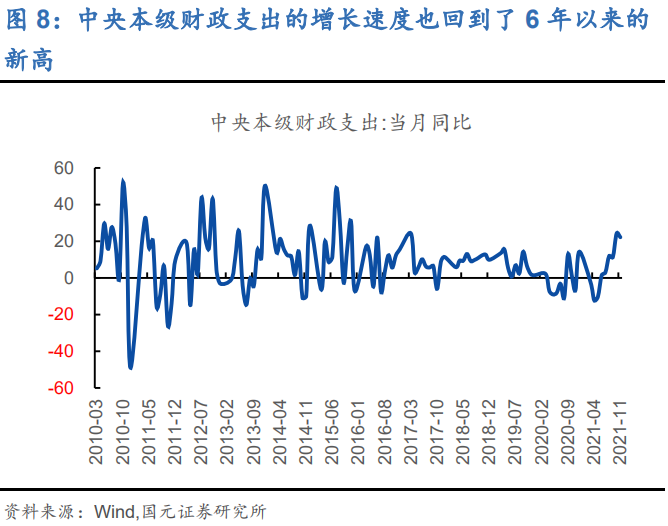

4、政府信用扩张已经出现了明确的端倪,政府债券已于2021年9月后出现了明显加速,中央本级财政支出的增长速度也回到了6年以来的新高。

5、在测算利率债的供应上,我们做出如下保守的假设:

1)2022年名义GDP规模约为124.7万亿元;

2)预期财政赤字规模约为4.24万亿。

6、在此假设下,我们对利率债供应的预测如下:

1)2022年国债总供给约为9.2万亿,净供应为3.04万亿,且发行高峰会出现在2022Q4;

2)预计2022年地方政府债总发行量为8.1万亿,发行高峰在2022Q3,净供应为5.32万亿。

3) 预计2022年证金债发行规模约为6.28万亿,发行高峰在二季度,净供应为2.74万亿。

7、如果此预测成立的话,那政府债券的供应速度将从15.5%附近弱幅上升至15.7%附近,政府信用在今年最多由下转平,但若市场信用收缩的话,政府信用依靠一己之力是难以稳住信用的。

8、如果再加上证金债的话,总的利率债的供应速度将从14.5%降到13.2%,照此来看,利率债的供应对今年的利率债并不构成压力。

9、当然,这些判断不代表着利率债今年的压力是下降的:

1)我们以上预测成立的前提是:政府部门支出对GDP的拉动力与以往并无二致,但现在在市场部门表现极弱的状态下,GDP的企稳应比以往要更依赖于政府支出;

2)基于这一变化,如果要达到5.5%的GDP目标的话,财政的发力力度要比标准情形更猛,因此,不排除政府债券的发行高于我们预测值的可能,政府

债券的供应也无论如何都是加速的;

3)若以此来看,至少对银行的配债资金来说,今年是谈不上什么利好的。

风险提示:货币政策超预期,经济复苏超预期。

正文

本篇报告主要从货币与财政的视角分析政府信用的变化规律。政府信用,亦即政府债券融资,作为积极财政政策的重要组成部分,是发挥基建投资逆周期调控作用的重要资金来源。基于财政支出视角的政府信用需求分析,能够使投资者对当年政府债的发行规模与节奏有着量上的把握。但是该视角并没有嵌入流动性因素,似有管中窥豹之嫌,也就无法把握政府债券的平滑趋势与运行拐点。因此,本篇报告将货币视角与财政视角相互结合,以分析今年政府信用的运行趋势。

1. 货币视角的政府信用分析

从信用供给端看,宽信用之前总会对应一轮宽货币。基于目标与现实的差异,宽松的货币政策目标总是希望带来宽松的信用现实。但是受金融摩擦的影响,事与愿违的情况比比皆是。然而现实中宽信用周期总会对应着一轮量上的货币投放,这不仅能为信用扩张提供充足的流动性,也能进一步降低银行的信贷资金成本。

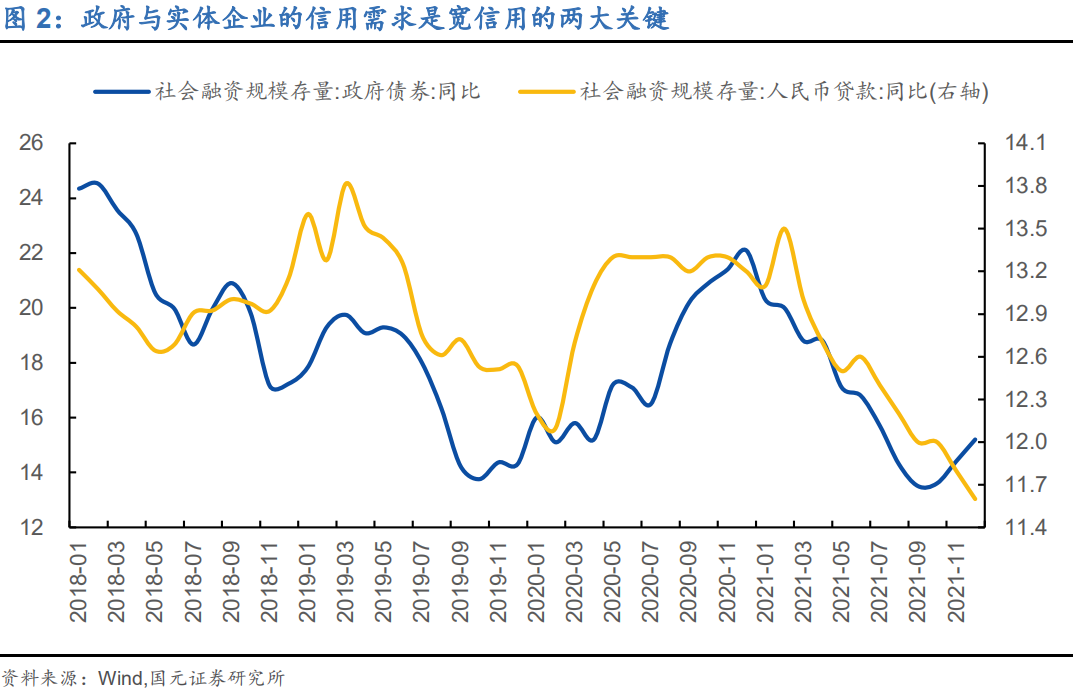

从需求端来看,政府与实体企业的信用需求是宽信用的两大关键。有效的宽信用需要政府部门与实体企业的信用需求同时发力,才能实现扩大有效投资的目的。当企业信用扩张受产业管控政策制约,抑或是政府信用受监管政策束缚时,一方必须首先扩张信用以托底另一方的需求萎靡,否则宽信用刺激无从谈起。

基于上述信用供需框架,实现宽信用的过程中萨伊定律似乎是成立的。银行体系获得足量低成本流动性后,实体经济融资意愿会因借贷成本的降低而上升。此时,政府部门信用,抑或是实体企业信用,都将助推形成整个社会的宽信用状态。从而,政府信用的走势分析可借助实体经济融资意愿与企业实际信贷情况来判断。

当前的货币环境对信用不存在压力,之所以政府信用在2021年出现了收缩,主要来自于两个原因:

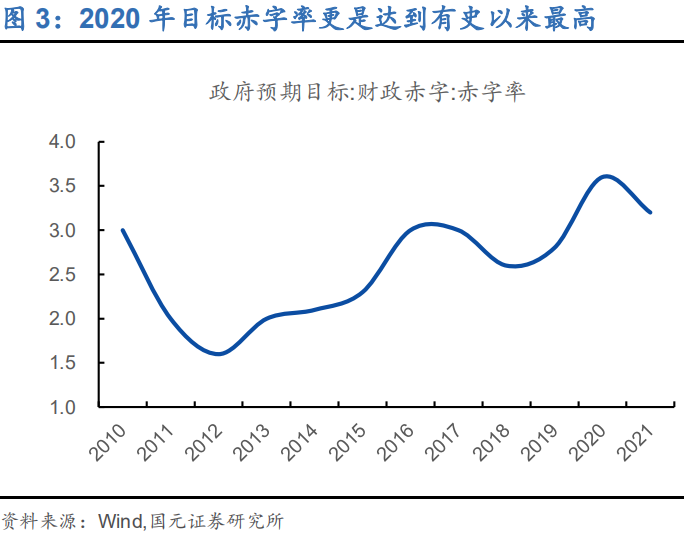

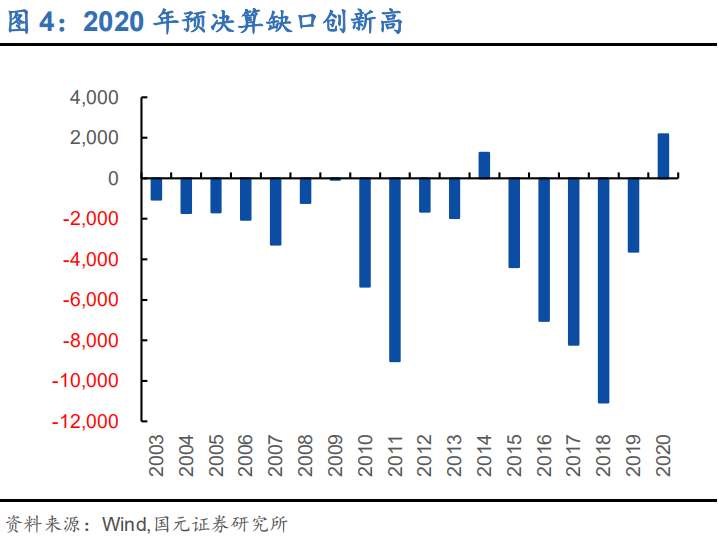

1)我们在2020年已经执行了非常积极的财政政策,2021年在边际上速度降下来是一个正常的节奏。首先,2020年疫情冲击下财政政策十分积极,在1万亿特别国债的基础上,新增专项债额度也同比多增1万亿元,目标赤字率更是达到有史以来最高的3.6%。然而,2020年的财政支出力度并不大,全国公共财政支出仅完成预算的99%,预决算缺口创新高。

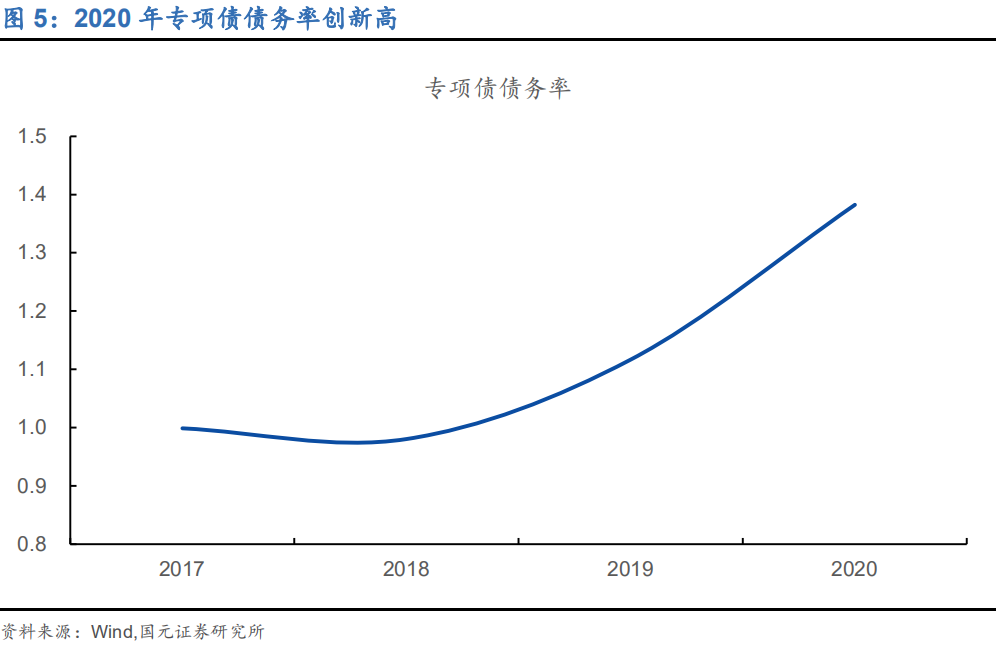

2)2021年对专项债及城投债的监管出现了明显升级,这使得政府信用出现了额外的收缩。一则,去年对专项债券项目实行的穿透式、全过程监控,在抑制专项债务风险的同时,也打消了部分地方发债的积极性。二则,“15号文”实施下部分金融机构对有涉及隐性债务的城投主体收紧了放款,也牵连了地方政府的信用。

但无论如何,政府信用当前会面临新一轮的扩张:

1)在高层的表态中,财政的积极已成明牌。早前中央经济会议已经为积极的财政政策做了基调,强调要积极推出有利于经济稳定的政策,政策发力适当靠前。最近的全国财政工作会议也指出,积极的财政政策要“着力稳定宏观经济大盘”,“保持适当的支出强度”。

2)后续的货币环境至少不会成为拖累,社会资金成本已经跌入近年来谷底。货币政策已经转向实质性宽松,前期的降准与LPR的两次下调均证明银行体系注入了足量的可贷资金。与此同时,实体经济融资意愿映射的社会资金成本已经跌入近年来谷底。全社会的信用扩张处于蓄势待发中。

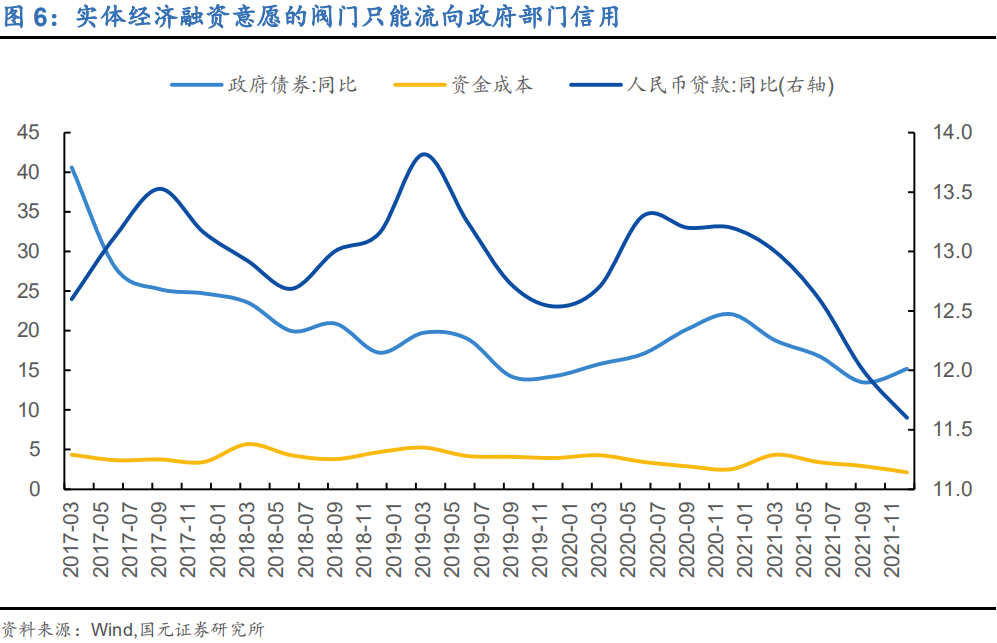

3)如果企业信用扩张困难,货币只能流向政府部门信用,这是一个额外的超预期的点。当前实体经济融资意愿已经开始回升,而企业部门信贷需求却难以提振,实体经济融资意愿的阀门只能流向政府部门信用。可以料想,上半年企业信贷延续回落,或企稳的时间区间,都将对应这此次政府信用扩张的持续期。

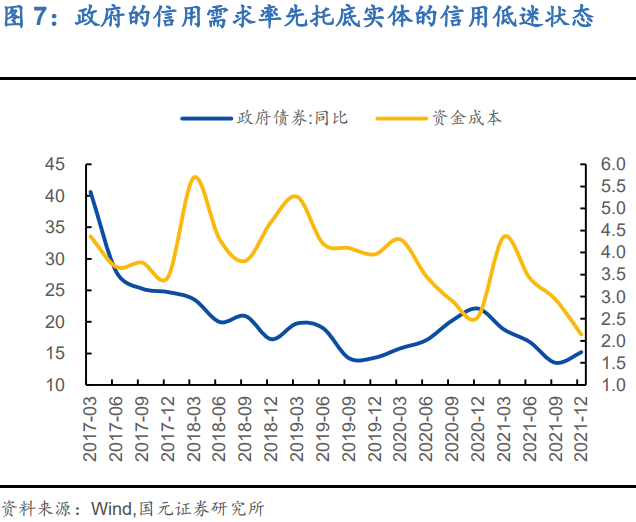

当前来看,政府部门的信用需求已经率先托底实体经济的信用低迷状态。去年地产的超预期下降拖累了信贷出现异常滑坡,同时预期的恶化也使信贷需求短期难以出现反转。庆幸的是,政府债券增速已在去年9月达到历史低点后开始转入上升轨道,扮演了信用托底的“白衣骑士”角色。支出端,中央本级财政支出的增长速度也回到了6年以来的新高。

2. 财政视角的政府信用供给

2.1国债发行规模与节奏

2.1.1国债发行规模测算

国债年度发行规模取决于中央财政赤字规模与当年国债到期规模,前者决定新增国债发行量,后者决定国债滚动发行量。而财政赤字则由名义GDP与赤字率的乘积决定。具体推测步骤如下:

2022年名义GDP规模约为124.7万亿元。从绝大多数已公布的地方经济增长目标来看,全国GDP增速目标极有可能在5.5%左右。结合我们在年度宏观展望中对CPI与PPI的预测,明年物价总水平的判断约为3.6%。站在当前时点,2022年名义GDP增速约为9.1%。基于去年114.37万亿元的基数,估算得到2022年名义GDP规模约为124.7万亿元。

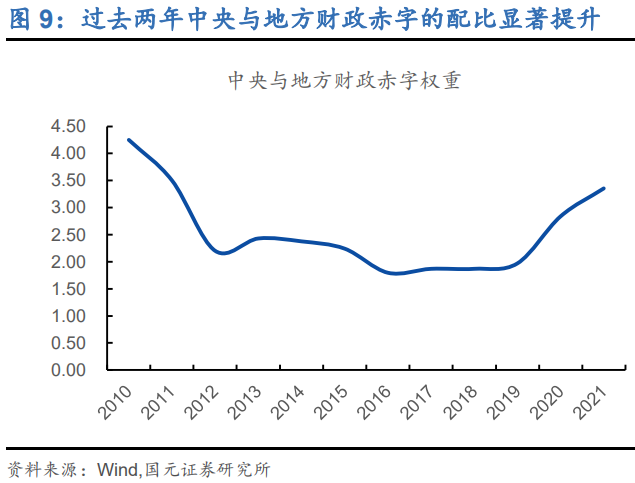

2022年预期财政赤字规模4.24万亿,中央和地方的财政赤字占比权重3.1:1。今年基建作为稳增长的重要支撑,对财政支出有着刚性压力。以近两年目标赤字均值3.4%推测,得到2022年预期财政赤字规模4.24万亿。此外,两年疫情时期,中央财政赤字与地方财政赤字的配比显著提升,分别为2.84:1以及3.35:1。因此,根据过去两年的权重均值3.1:1,预计2022年中央财政赤字约为3.2万亿,地方财政赤字约为1.03万亿元。

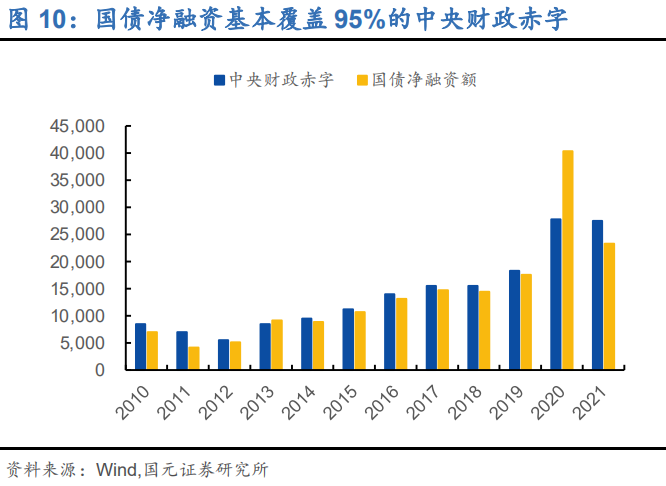

2022年国债净融资约为3.04万亿。国债净融资规模和中央财政赤字规模虽然比较接近,但两者也存在一定差额。除2013年和2020年国债净融资规模超过中央财政赤字外,其他年份国债净融资均低于财政赤字规模,且基本覆盖95%的中央财政赤字。因此,我们估算2022年国债净融资约为3.04万亿。

2022年国债到期规模为5.44万亿,贴现国债滚动发行规模为0.73万亿。疫情期间两年贴现国债发行规模分别为1.49与1.86万亿,假设2022年贴现国债发行规模为1.68万亿。考虑到过去两年当年发行当年到期的贴现国债在贴现国债发行中的比例稳定在43%,则贴现国债滚动发行规模约为0.73万亿。

综合考虑,2022年国债净融资规模、2022年国债到期规模以及贴现国债滚动发行规模,估算的2022年国债总供给约为9.2万亿。

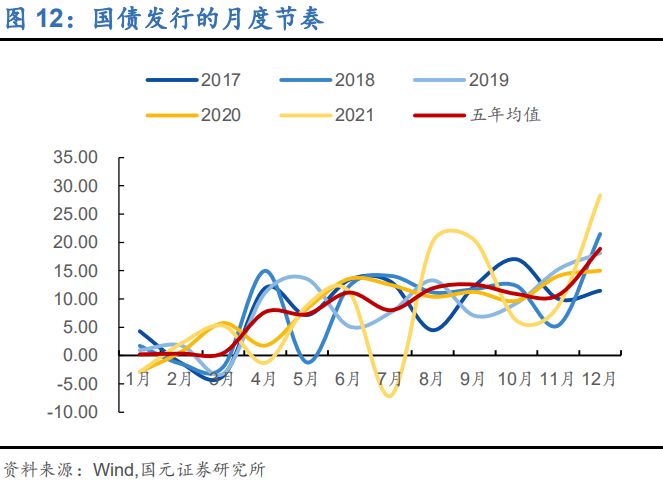

2.1.2 国债发行节奏:逐季发行斜率依然陡峭

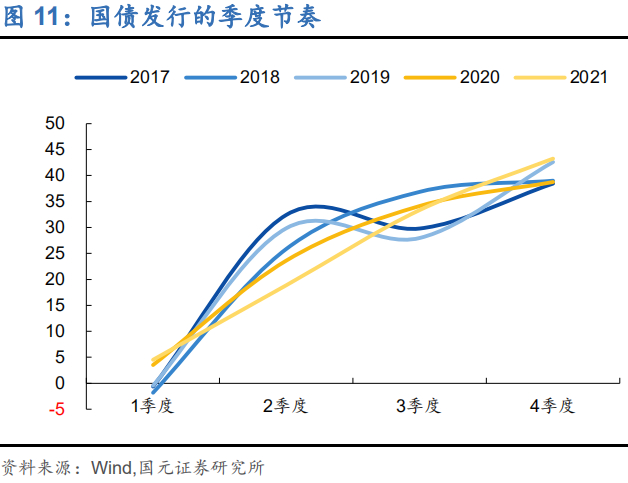

一般而言,国债发行具有鲜明的节奏,呈现一季度低点、二季度跳升、三季度平稳爬升以及四季度达到高峰的规律。由于公布的2022年一季度国债发行计划与往年区别不大,我们根据过往年份的国债发行节奏对2022年的发行节奏作预测。

过去5年各季度国债净融资比重中,疫情年份一季度国债净融资均为正。基于此,2022年一季度国债净融资比重仍可能在2%水平。考虑到财政前置的支出节奏以及二季度比重爬升的特征,2022年二季度国债净融资比重可能在26%。下半年国债发行节奏抬升明显,尤其在疫情年份,因此三季度国债净融资比重预计在34%,四季度国债净融资比重预计在38%。

2.2地方债发行规模与节奏

2.2.1地方债发行规模测算

地方政府债的发行规模预测主要依据资金用途细分为新增债、再融资债与置换债的估计。具体估算如下:

新增一般债规模约为1.03万亿元。新增一般债的规模取决于地方财政赤字。基于前文预测,地方财政赤字约为1.03万亿元,因此2022年新增一般债规模约为1.03万亿元。

新增专项债额度预计为3.7万亿元。今年财政政策稳增长存在较大压力,势必支撑新增专项债额度。此外,从提前下达的1.46万亿额度来看,该额度占上一年额度的40%,低于2020年提前1万亿额度的47%,这对2022年新增额度提供了空间。但也存在以下几个方面的压制。首先,政府的项目储备并没有那么充裕,缺乏优质项目与之匹配,多余资金只会累积债务。其次,去年部分新增专项债额度在今年初将形成实务工作量,必然会占用今年的新增额度。最后,近年来地方政府专项债务余额增量较为稳定,而且专项债的使用更加强调结构的优化,而非总量的增长。综上,预计2022年新增专项债额度与2020年较为接近,约为3.7万亿元。

再融资债规模预计为3.2万亿元。再融资债的用途主要用于偿还到期的地方政府债券以及去年底开始的置换隐性债务。在借新还旧用途上,2022年地方政府债到期偿还量为2.78万亿,假设明年按照90%比例续作地方债,那么再融资债的发行规模下限会在2.50万亿。考虑到建制县区隐性债务风险化解试点的6128亿元的额度以及上海、广东开展的“全域无隐性债务”试点工作,该用途2022年的规模预计不会低于0.7万亿。

置换债规模预计为0.17万亿。置换债的规模则体现为以非政府债券形式存在的存量政府债务。截止2021年10月,该项规模为1747亿元,从而2022年置换债的上限是0.17万亿。

综上,预计2022年地方政府债总发行量为8.1万亿元,净融资规模为5.32万亿元。

2.2.2地方债发行节奏:与2020年较为接近

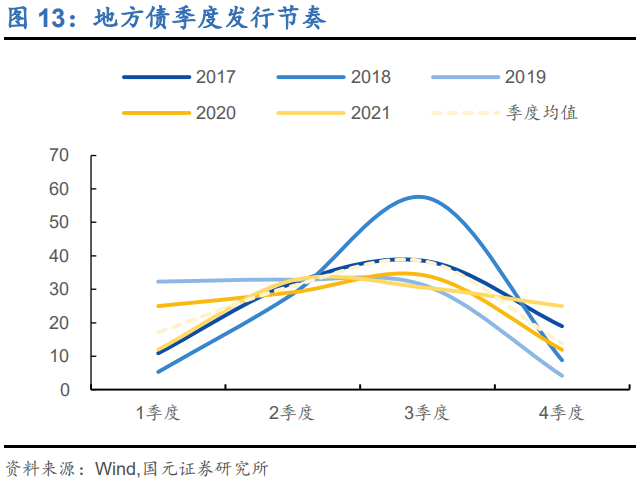

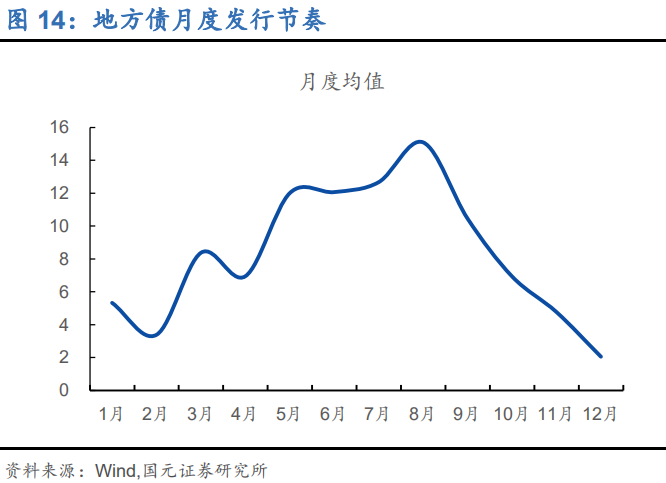

从发行节奏看,一般二、三季度是地方债发行的高峰,由于地方债发行额度在两会时期公布,一季度地方债发行较为保守。如若提前下达部分地方债发行额度,会显著提升当年一季度的发行比例。二、三季度由于全年发行额度得以确认,同时基于扩大有效投资、形成实物工作量的要求,地方债发行会达到高峰。四季度由于接近年底,地方债资金未必能在当年得到有效利用,因此各地会谨慎发行。

考虑到2022年提前下达的1.46万亿额度,一季度地方债发行预计接近2020年水平,比重约在25%;二季度发行比重预计约为30%;三季度预计约为35%;四季度比重回落到10%。

2.3证金债发行规模与节奏

2.3.1证金债发行规模测算

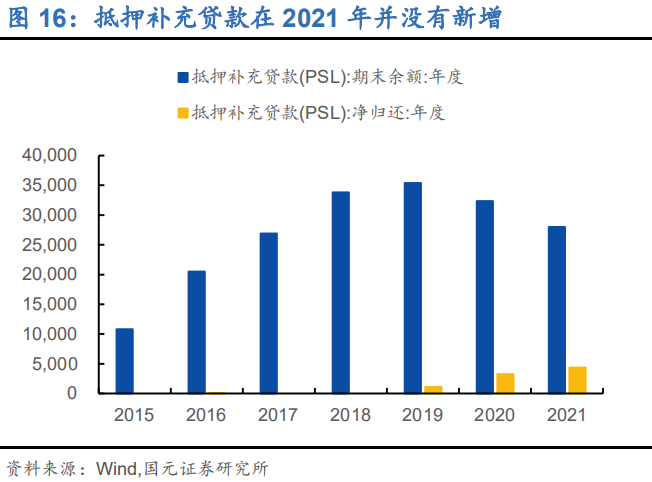

从定性角度,证金债的发行规模要考虑贷款投放需求与替代性融资来源的多寡。一般而言,在稳增长和宽信用时期,政策性银行需要更高的债券发行量以满足较强的信贷投放需求。同时,作为发债融资的替代性融资,抵押补充贷款的新增量与到期偿还压力均对证金债的发行规产发生影响。

基于2022年稳增长与宽信用的政策基调,较强的贷款投放需求支撑这证金债的发行规模。同时,随着棚改的退却,抵押补充贷款在2021年并没有新增,同时不断增加的偿债压力也会推升2022年的证金债发行规模。

从定量角度,为了避免估计误差的增大,根据历史发行规律可分别对国开债、农发债与口行债进行推测。

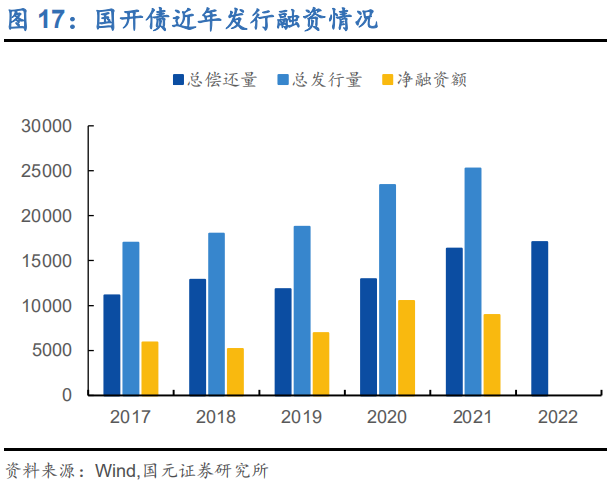

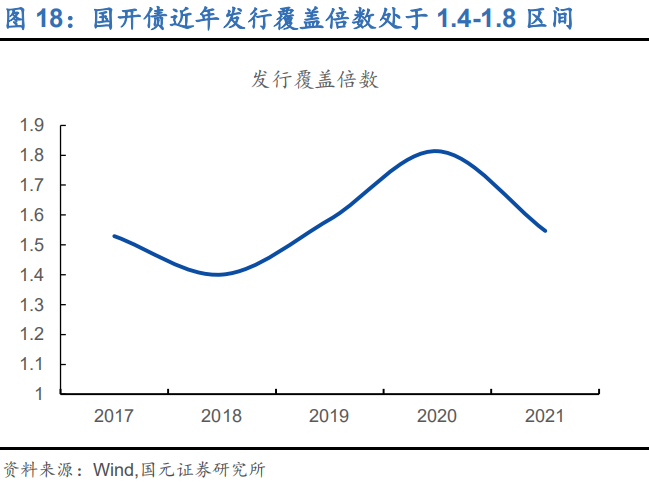

国开债预计发行量约为2.81万亿元。近5年国开债发行趋势表明,总发行量呈逐年递增的趋势,而净融资额在2021年出现回落。从发行量对偿还量的覆盖倍数来看,近5年基本处于1.4-1.8区间。考虑到2022年偿还量处于高位,我们以近三年覆盖倍数的均值1.65作推测,估算得到2022年国开债发行量约为2.81万亿元。

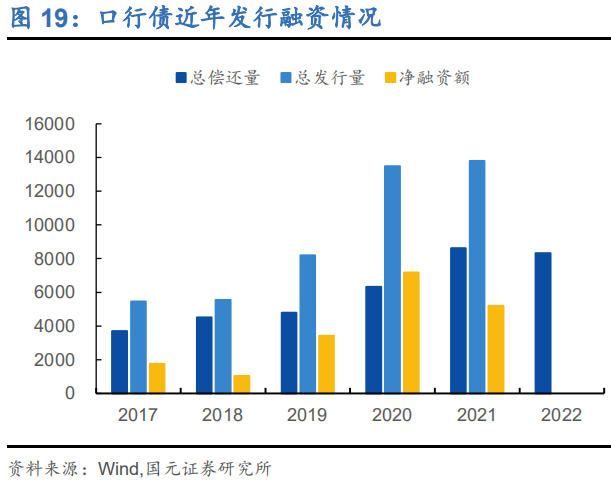

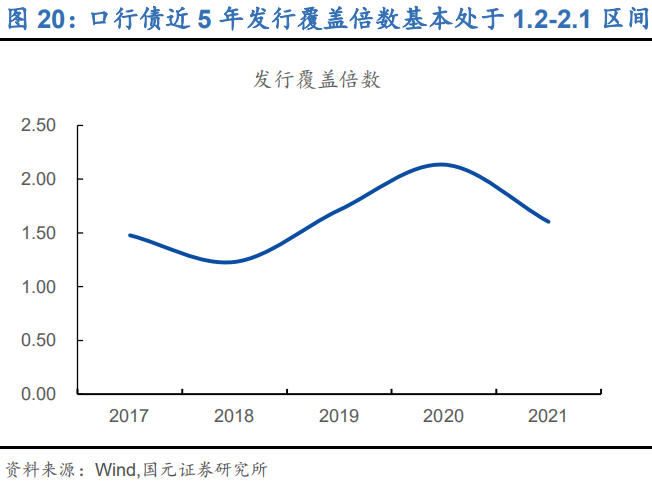

口行债预计发行量约为1.51万亿元。近5年发行趋势表明口行债发行规模逐年递增,而净融资额也在去年出现回落。从发行量对偿还量的覆盖倍数来看,近5年基本处于1.2-2.1区间。考虑到2022年偿还量处于高位,我们以近三年覆盖倍数的均值1.8作推测,估算得到2022年口行债发行量约为1.51万亿元。

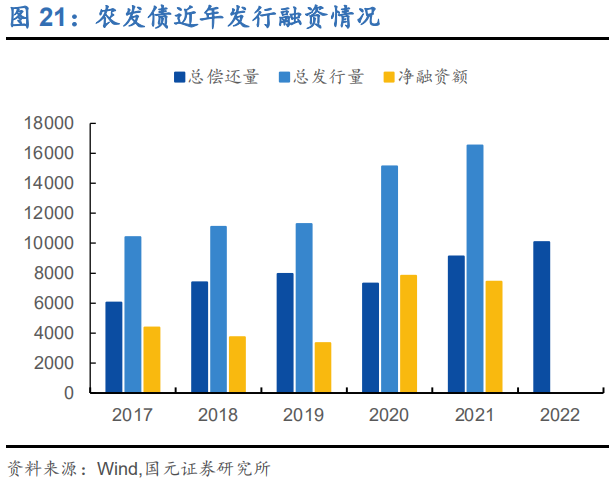

农发债预计发行量约为1.96万亿。基于近5年的发行趋势以及2022年较高的偿还量,预计2022年农发债发行规模不会低于2021年。我们以近两年发行覆盖倍数的均值1.9做推测,估算得到2022年发行量约为1.96万亿。

综合来看,2022年证金债发行规模约为6.28万亿元,扣除到期偿还量3.54万亿,净融资规模约为2.74万亿元。

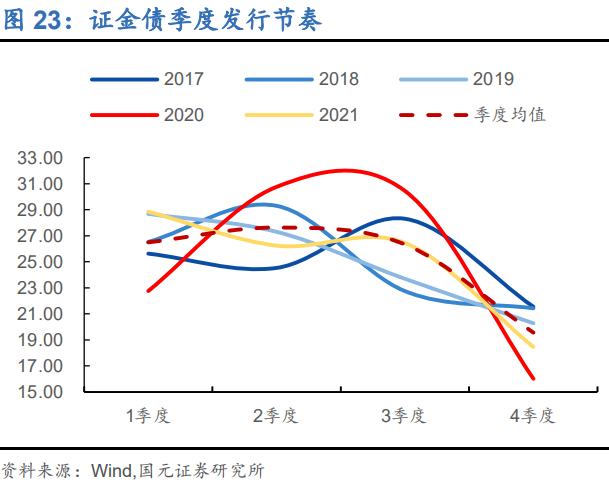

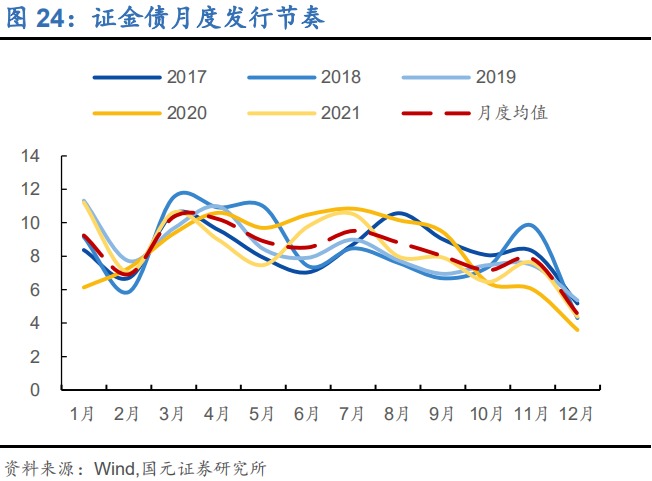

2.3.2证金债发行节奏:上半年发行高峰,下半年逐月回落

证金债发行节奏呈现明显的季节性特征:一、二季度往往是发行高点,并在春节月份2月陷入低点,之后3、4、5月份形成高峰期;三、四季度发行规模会逐渐下滑,并在下半年逐月回落。综合考虑,当前已发行规模0.33万亿以及此次春节假期仍落在2月份,今年发行节奏应仍服从季节性特征。因此,2022年证金债发行节奏预计在3、4、7月形成极大值点,2、6、10、12月形成极小值点。

3. 2022年利率债供给及对债市的影响

如果此预测成立的话,那政府债券的供应速度将从15.5%附近弱幅上升至15.7%附近,政府信用在今年最多由下转平,但若市场信用收缩的话,政府信用依靠一己之力是难以稳住信用的。如果再加上证金债的话,总的利率债的供应速度将从14.5%降到13.2%,照此来看,利率债的供应对今年的利率债并不构成压力。

当然,这些判断不代表着利率债今年的压力是下降的:

1)我们以上预测成立的前提是:政府部门支出对GDP的拉动力与以往并无二致,但现在在市场部门表现极弱的状态下,GDP的企稳应比以往要更依赖于政府支出;

2)基于这一变化,如果要达到5.5%的GDP目标的话,财政的发力力度要比标准情形更猛,因此,不排除政府债券的发行高于我们预测值的可能,政府债券的供应也无论如何都是加速的;

3)若以此来看,至少对银行的配债资金来说,今年是谈不上什么利好的。

风险提示:货币政策超预期,经济复苏超预期。

(作者:致我们深爱的债券市场 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。