宜荆荆恩城市群城投深度解读(上)| 国海固收

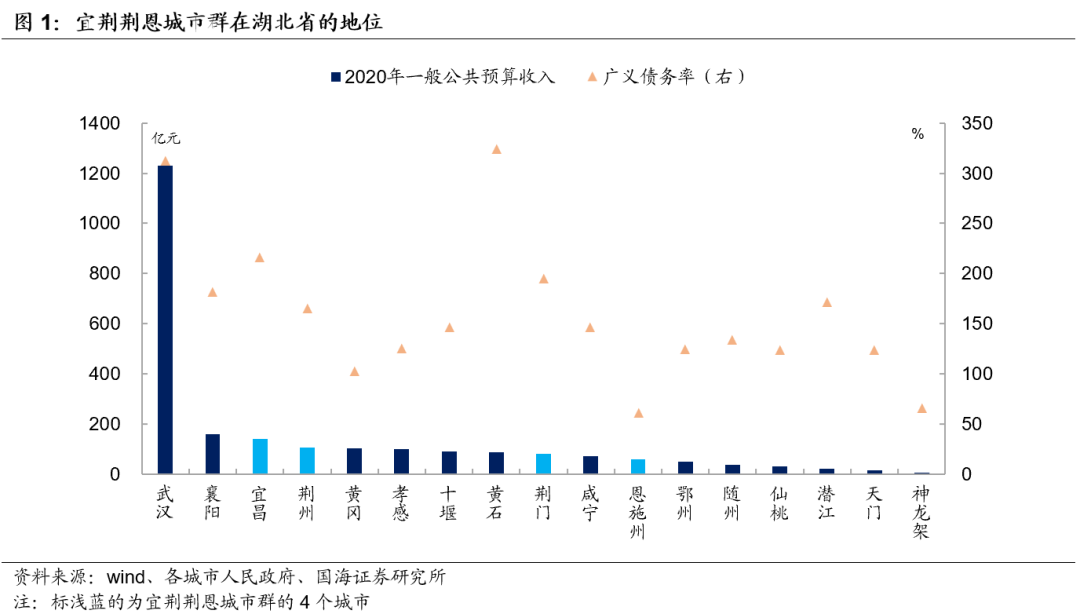

宜昌市经济、财政和债务概况 经济方面,宜昌市2020年实现地区生产总值4261.4亿元,仅次于武汉市和襄阳市,在湖北省内相对处于较高水平。财政方面,2020年宜昌市实现一般公共预算收入140.0亿元,在省内仅次于武汉和襄阳,相对处于省内较高水平。债务方面,2020年宜昌市地方政府债务余额达到722.1亿元,广义债务率在湖北省内位居第3,仅次于黄石和武汉,相对处于省内较高水平。

荆州市经济、财政和债务概况 经济方面,荆州市2020年实现地区生产总值2369.0亿元,位居湖北省第4,相对处于省内较高水平。财政方面,2020年荆州市实现一般公共预算收入105.4亿元,在省内位居第4。债务方面,2020年荆州市地方政府债务余额达到504.9亿元,在湖北省内位居第4,广义债务率为165.4%,在湖北省内位居第7,相对处于省内中游水平。

风险提示:企业经营风险、信用风险超预期。

在《湖北城投全景解析》中,我们指出对于湖北省城投平台的挖掘,需要深入到各个地市层面。在这一系列的前几篇中,我们分别梳理了武汉和武汉城市圈城投平台。

本篇,是这一系列的第四篇(上),我们将以宜荆荆恩城市群为基础,以一般公共预算收入规模为序,依次分析宜昌和荆州的经济、财政和债务概况,挖掘城投平台的投资价值。

1、宜昌市经济财政、

债务及城投概况

1.1

宜昌市经济、财政和债务概况

(1)经济概况

宜昌市,地处湖北省西北部,位于长江中上游结合部。宜昌水资源较为丰富,是三峡工程、葛洲坝水利枢纽工程所在地。从矿产资源上来看,宜昌境内已探明储量的矿种包括磷、铁、煤、锰、钒、金等,其中查明磷矿储量占全省保有储量的54.16%,玻璃用砂岩矿是全国四大优质硅砂矿之一。

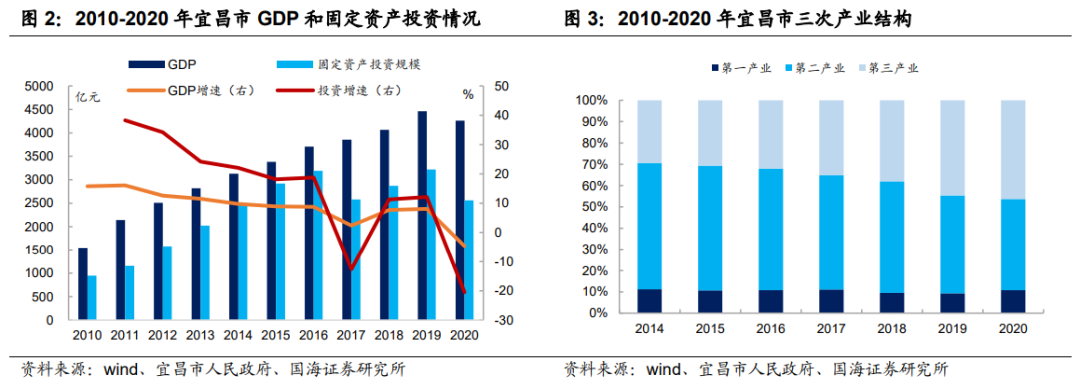

经济总量方面,宜昌市2020年实现地区生产总值4261.4亿元,仅次于武汉市和襄阳市,在湖北省内相对处于较高水平。从经济增速上来看,2020年宜昌市地区生产总值同比下滑4.7%,经济增速在省内位居第5,相对处于中上游水平。

固定资产投资方面,2020年宜昌市实现固定资产投资规模2561.1亿元。从投资增速上来看,在疫情对经济活动的影响之下,宜昌市2020年固定资产投资规模同比下滑20.5%,投资增速在省内位居第4,下滑幅度在省内相对处于可控水平。

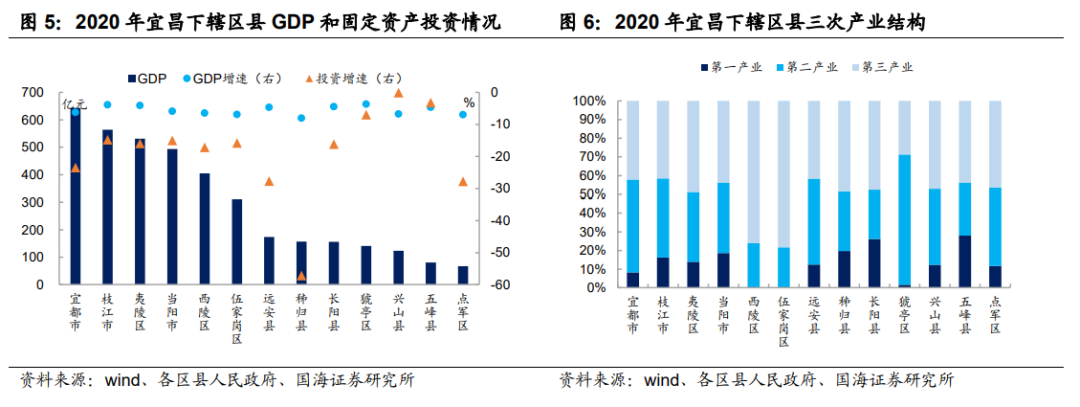

从产业发展上来看,在较为丰富的矿产资源支撑下,宜昌市已经成为了全国重要的磷化工和建材生产基地,已经形成了化工、食品生物医药、装备制造和新材料四大主导产业。2020年,宜昌市三次产业结构调整为10.8:42.9:46.3。

(2)财政情况

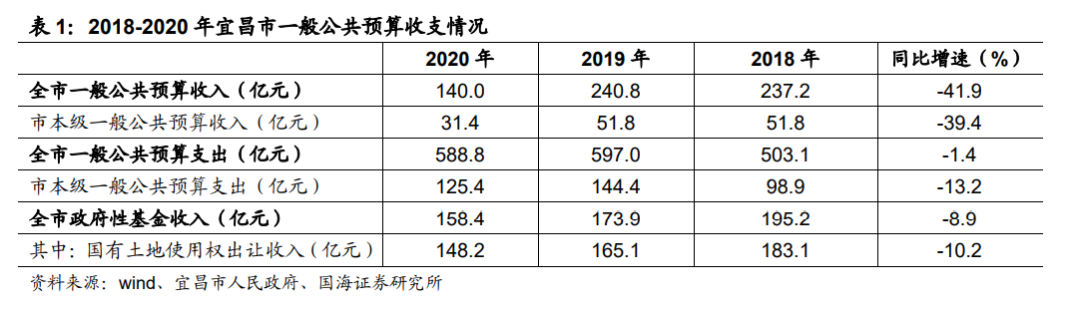

伴随着主导产业的不断发展,宜昌市财政实力近几年也得到稳步提升。2020年宜昌市实现一般公共预算收入140.0亿元,在省内仅次于武汉和襄阳,相对处于省内较高水平。但从增速上来看,在疫情的影响下,宜昌市2020年一般公共预算收入较2019年同比下滑41.9%。

税收收入方面,宜昌市2020年实现税收收入114.1亿元,在省内也仅次于武汉和襄阳。从税收收入占比上来看,2020年宜昌市税收收入在一般公共预算收入中的占比为81.5%,仅次于仙桃和武汉,反映区域企业纳税效应相对较好。

2020年,宜昌市实现一般公共预算支出588.8亿元,位居湖北省第4,相对处于中上游水平。从财政自给率上来看,宜昌市2020年财政自给率为23.8%,在省内位居第8,相对处于中游水平。

(3)债务概况

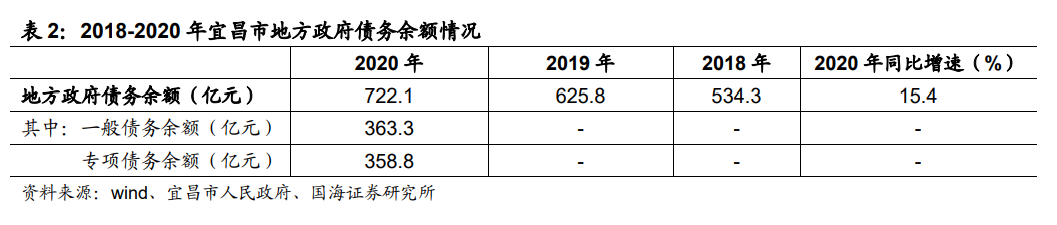

地方政府债务余额方面,2020年宜昌市地方政府债务余额达到722.1亿元,仅次于武汉市和襄阳市,相对处于省内较高水平。从债务增速上来看,近两年宜昌市地方政府债务余额同比增速相对较为稳定,2020年地方政府债务余额较2019年同比增长15.4%。

债务率方面,以(地方政府债务余额/综合财力)作为债务率的衡量指标,宜昌市债务率水平达到104.5%,仅次于恩施州,在湖北省内位居第2,相对处于较高水平。

城投债余额方面,截至2021年末,宜昌市存续城投债规模532.8亿元。进一步,若将城投平台有息债务纳入到政府隐性债务的考察范围,以(地方政府债务余额+城投平台有息债务)/综合财力作为广义债务率的衡量指标,则2020年宜昌市广义债务率在湖北省内位居第3,仅次于黄石和武汉,相对处于省内较高水平。

1.2

宜昌下辖区县经济、财政和债务概况

(1)经济概况

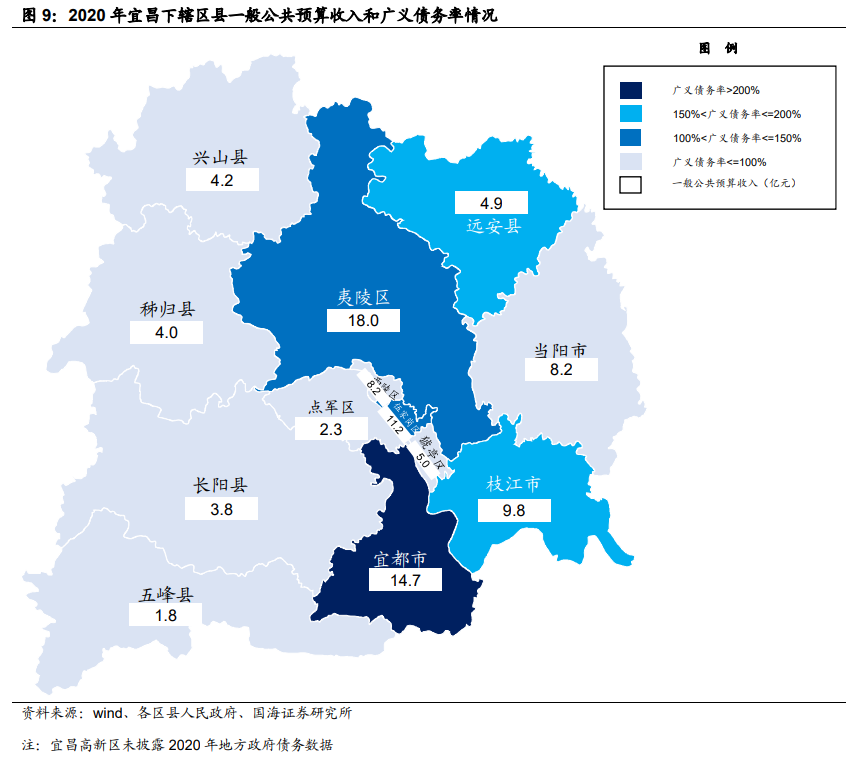

宜昌市,下辖5区(夷陵区、西陵区、伍家岗区、点军区、猇亭区),3市(宜都市、枝江市和当阳市),3县(远安县、兴山县和秭归县),2自治县(长阳土家族自治县和五峰土家族自治县)。与此同时,宜昌也形成了一个国家级开发区—宜昌高新区。

经济总量方面,宜昌下辖区县中,宜都市2020年实现地区生产总值643.0亿元,枝江市和夷陵区紧随其后,2020年GDP分别达到564.0亿元和531.7亿元。当阳市、西陵区和伍家岗区依序次之,其余区县2020年GDP都位于300亿元以下。

从经济增速上来看,猇亭区和枝江市2020年地区生产总值较2019年分别下滑3.7%和3.9%,夷陵区、长阳县、远安县和五峰县2020年经济增速依序次之,GDP下滑幅度均位于4%-5%区间。

固定资产投资方面,宜昌市下辖区县2020年固定资产投资规模呈现不同幅度的下滑。其中,兴山县和五峰县2020年固定资产投资规模同比分别下滑0.1%和3.2%,投资增速位居宜昌市前二。而宜都市、远安县、点军区和秭归县固定资产投资增速则相对较低,均位于-20%以下。

(2)财政概况

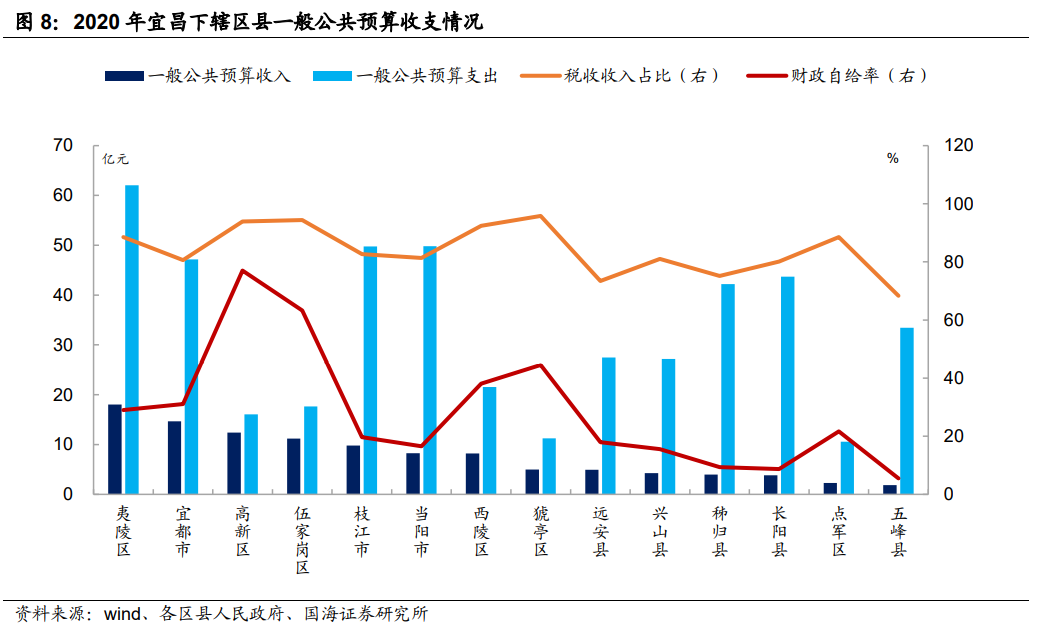

财政实力方面,夷陵区和宜都市2020年分别实现一般公共预算收入18.0亿元和14.7亿元,位居宜昌市前二。宜昌高新区和伍家岗区依序次之,其余区县2020年一般公共预算收入均位于10亿元以下。

税收收入方面,夷陵区2020年实现税收收入16.0亿元,位居宜昌市首位。宜都市、宜昌高新区和伍家岗区紧随其后,其余区县2020年税收收入均位于10亿元以下。

从税收收入占比上来看,除五峰县2020年税收收入占比为68.3%以外,宜昌其余区县2020年税收收入在一般公共预算收入中的占比均位于70%-96%区间。其中猇亭区、伍家岗区、宜昌高新区和西陵区2020年税收收入占比分别为95.8%、94.4%、93.9%和92.4%,相对处于较高水平。

从财政自给率上来看,宜昌下辖区县出现较为明显的分化。其中宜昌高新区和伍家岗区2020年财政自给率分别以77.0%和63.3%位居前二。猇亭区、西陵区和宜都市依序次之,其余区县2020年财政自给率均位于30%以下。

(3)债务概况

地方政府债务余额方面,夷陵区2020年地方政府债务余额以85.3亿元位居首位,宜都市、枝江市、当阳市和秭归县依序次之,地方政府债务余额均位于35-55亿元区间。其余区县地方政府债务余额则相对较低,均位于30亿元以下。

负债率方面,以(地方政府债余额/GDP)作为负债率的衡量指标,则宜昌市下辖区县中,五峰县和秭归县2020年负债率位于20%以上。长阳县、兴山县、点军区、夷陵区和远山县2020年负债率依序次之,均位于15%以上。

债务率方面,以(地方政府债务余额/综合财力)作为债务率的衡量指标,则2020年宜昌市下辖区县中,夷陵区、远安县、猇亭区2020年债务率分别以80.6%、79.2%和72.4%位居前3,伍家岗区、宜都市、点军区和五峰县依序次之,其余区县2020年债务率均位于60%以下。

城投债余额方面,截至2021年末,宜昌下辖区县中,高新区、枝江市、夷陵区、当阳市、远安县、伍家岗区、秭归县、枝江市均有存续城投债分布。进一步,若将城投平台有息债务纳入到政府隐性债务的考察范围,以(地方政府债务余额+城投平台有息债务)/综合财力作为广义债务率的衡量指标,则在已披露相关数据的区县中,宜都市和远安县2020年广义债务率位居宜昌市前二。枝江市、夷陵区和伍家岗区依序次之,其余区县2020年广义债务率均位于100%以下。

1.3

宜昌市城投平台概况

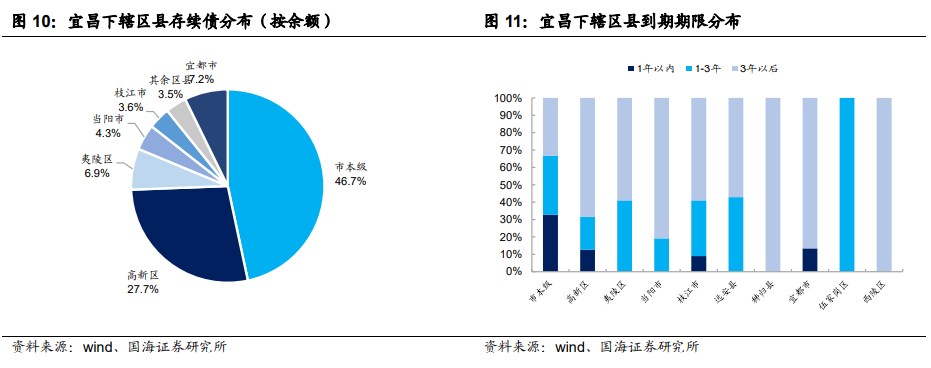

截至2021年12月末,宜昌市有存续债的城投平台共16家,存续债规模532.8亿元,主体评级集中分布于AA+级和AA级。

从区域分布上来看,宜昌市存续城投债集中分布于市本级和高新区,其中市本级存续城投债规模248.6亿元,在全市中的占比为46.7%,高新区存续城投债规模147.8亿元,在全市中的占比为27.7%。

从到期期限分布上来看,未来1年内,宜昌市本级城投债到期规模相对较高,为89.5亿元,在存续债中的占比为36.0%。未来1-3年内,伍家岗区和远安县到期债券占比相对较高,在存续债中的占比分别为42.9%和100%。

1、市本级城投平台概况

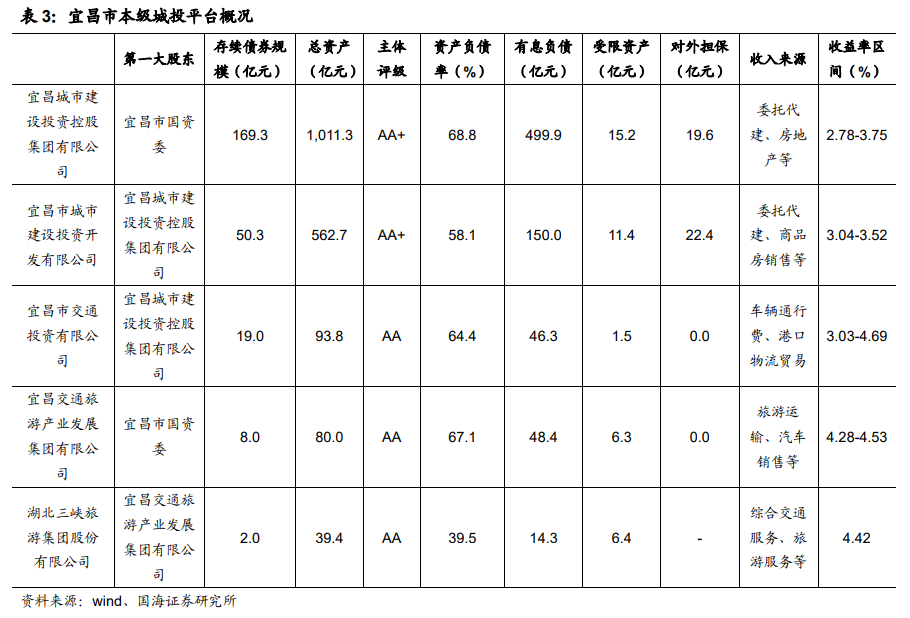

截至2021年12月末,宜昌市本级有存续债的城投平台共5家,包括宜昌城市建设投资控股集团有限公司(“宜昌城建控股”)、宜昌市城市建设投资开发有限公司(“宜昌城投”)、宜昌市交通投资有限公司(“宜昌交投”)、宜昌交通旅游产业发展集团有限公司(“宜昌交旅”)和湖北三峡旅游集团股份有限公司(“三峡旅游”)。其中,宜昌城投和宜昌交投是宜昌城建控股的子公司,三峡旅游集团是宜昌交旅的子公司。

宜昌城建控股,是宜昌市重要的基础设施建设投融资和国有资产运营主体。承担了区域内多数重大基建项目建设,包括道路桥梁、景观绿化工程、市政公共设施、公共服务设施等。

宜昌城投,是宜昌市重要的基建建设和投融资主体,是宜昌市城市基建、供水和污水处理等业务的重要载体。宜昌城投也负责公租房(含廉租房)、拆迁安置房等保障性住房建设。

宜昌交投,是三峡枢纽港建设及运营的主平台,负责宜昌市所辖长江及支流港口的建设。截至2021年3月末,公司在建港口项目包括白洋港一期工程、白洋港物流园区项目、茅坪港三峡翻坝物流产业园项目、疏港铁路和七星台港区项目。

宜昌交旅,是宜昌市交通和旅游服务的运营平台,负责宜昌市旅游新区的旅游基础设施建设。截至2021年3月末,公司主要在建和拟建项目包括长江三峡游轮中心、三斗坪改扩建项目、太平顶旅游综合开发项目、曹家畈康养文旅小镇项目等。

三峡旅游集团,是宜昌市旅游业务的重要运营主体,目前已经形成“车、船、港、站、社、景区”一体化经营,成功打造“两坝一峡”核心旅游产品。截至2020年末,公司主要在建、拟建项目包括长江三峡国际游轮中心项目,长江三峡省际度假型游轮项目及部分码头增扩建、旅游运力等项目。

2、区县级城投平台概况

(1)夷陵区

夷陵区,位于鄂西山地与汉江平原的过度地带。夷陵区已探明的矿产有40种,磷矿、石墨矿、硫铁矿、石英砂岩、石灰石等资源在省内和全国均占有重要地位。从产业发展上来看,夷陵区2020年三次产业结构调整为13.9:37.3:48.8。

夷陵区经济财政实力相对较强,广义债务率位居省内中上游水平。夷陵区2020年实现一般公共预算收入18.0亿元,位居宜昌市首位,相对处于较高水平。债务方面,2020年夷陵区广义债务率为148.2%,位居宜昌市第4,相对处于中上游水平。

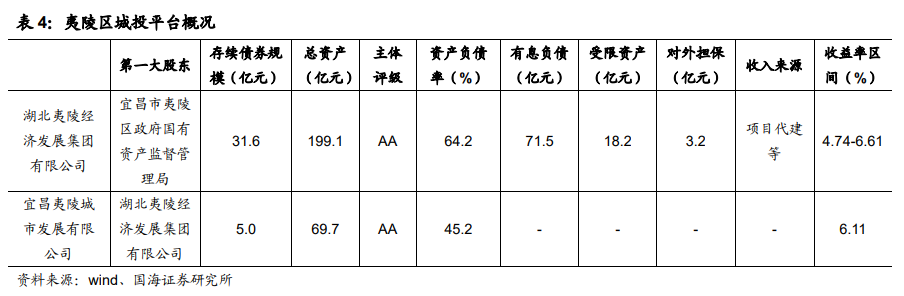

城投平台方面,截至2021年12月末,夷陵区有存续债的城投平台共2家,包括宜昌夷陵城市发展有限公司(“夷陵城发”)和湖北夷陵经济发展集团有限公司(“夷陵经发集团”)。其中,夷陵城发是夷陵经发集团的子公司。

夷陵经发集团,是夷陵区核心的基础设施建设和国有资产运营主体。截至2020年末,公司在整理土地包括夷陵区梅子垭片区、港窑路片区等。公司基础设施建设项目总投资规模29.0亿元,尚需投资规模9.8亿元。

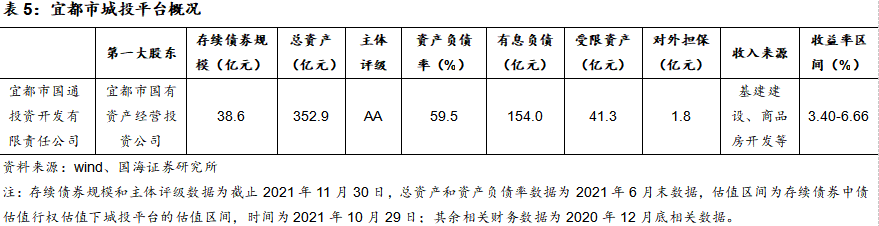

(2)宜都市

宜都市,位于鄂渝湘三省交界处,焦柳铁路、沪蓉高速、三峡翻坝高速从宜都市穿过。从产业发展上来看,宜都市有较为良好的工业基础,目前已经形成精细化工、装备制造、生物医药、电子信息、新能源新材料和食品加工等支柱产业。

宜都市经济财政实力较强,广义债务率相对较高。宜都市2020年实现一般公共预算收入14.7亿元,位居宜昌市第2,相对处于较高水平。债务方面,2020年宜都市广义债务率位于150%以上,位居宜昌市首位,相对处于较高水平。

城投平台方面,截至2021年12月末,宜都市有存续债的城投平台共1家,为宜都市国通投资开发有限责任公司(“宜都国通投资”)。宜都国通投资,是宜都市重要的基础设施建设和公用事业运营主体,负责基建和保障房建设,以及公路收费、水力发电、供水等公用事业运营。截至2020年末,公司在建基建项目包括青林古镇项目、宜都高新产业创新示范基地建设项目等,尚需投资规模25.1亿元。

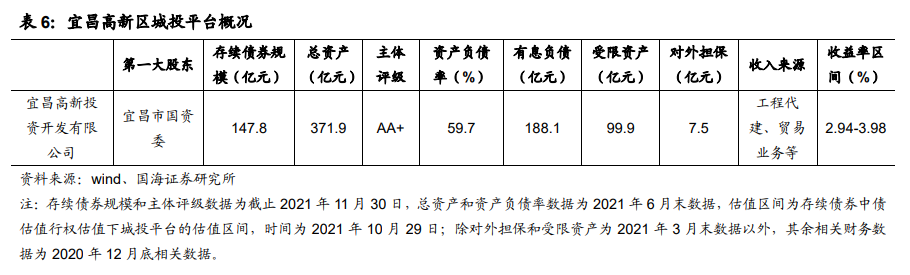

(3)宜昌高新区

宜昌高新区,成立于1988年,2010年升级为国家级高新区。从产业发展上来看,宜昌高新区已经形成了生物医药及高端食品、新材料及新能源、汽车及装备制造、电子信息和精细化工产业,区域内企业包括安琪食品、人福药业、南玻硅材、南玻光电等。

宜昌高新区经济财政实力较强,城投平台有息债务规模相对较高。宜昌高新区2020年实现一般公共预算收入12.4亿元,位居宜昌市第3,相对处于较高水平。债务方面,宜昌高新区城投平台有息债务规模188.1亿元,规模相对较高。

城投平台方面,截至2021年12月末,宜昌高新区有存续债的平台共1家,为宜昌高新投资开发有限公司(“宜昌高投”)。宜昌高投,是宜昌高新区最主要的基础设施建设主体,也负责高新区内的土地征迁任务。

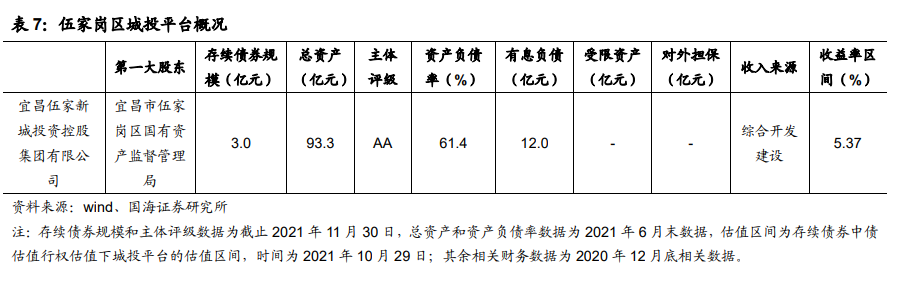

(4)伍家岗区

伍家岗区,位于湖北省西南部,地处长江中上游与中游的结合部。从产业发展上来看,伍家岗区已经形成了以生物食品、先进装备制造、新型绿色建筑为主导的产业发展格局。

伍家岗区经济财政实力位居中上游水平,广义债务率也处于中上游水平。伍家岗区2020年实现一般公共预算收入11.2亿元,位居宜昌市第4,相对处于中上游水平。债务方面,2020年伍家岗区广义债务率为124.4%,在宜昌市位居第5,处于中上游水平。

城投平台方面,截至2021年12月末,伍家岗区有存续债的城投平台共1家,为宜昌伍家新城投资控股集团有限公司(“伍家城投”)。伍家城投,是伍家岗区重要的投融资和建设主体,主要负责伍家岗区的土地整理、城市基建和安置房等项目的投融资和建设,建设项目包括城区公路和产业园等项目。

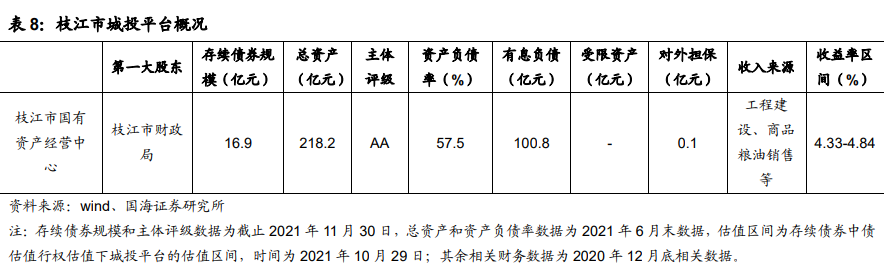

(5)枝江市

枝江市,位于宜昌市东部,是三峡的东大门。从产业发展上来看,枝江市已经形成了化工新材料、高端食品制造、医疗用品及高端纺织、先进装备制造四大支柱产业,同时也在发展电子信息、新能源两大战略性新兴产业。

枝江市经济财政实力位居中上游,广义债务率相对较高。枝江市2020年实现一般公共预算收入9.8亿元,位居宜昌市第5,相对处于中上游水平。债务方面,2020年枝江市广义债务率为179.5%,仅次于宜都市和远安县,相对处于宜昌市较高水平。

城投平台方面,截至2021年12月末,枝江市有存续债的城投平台共1家,为枝江市国有资产经营中心(“枝江国资”)。枝江国资,负责枝江市区域内的基础设施项目建设,也涉及商品粮油销售、租赁、道路收费、供水等业务,公司先后代建了众多市政项目。

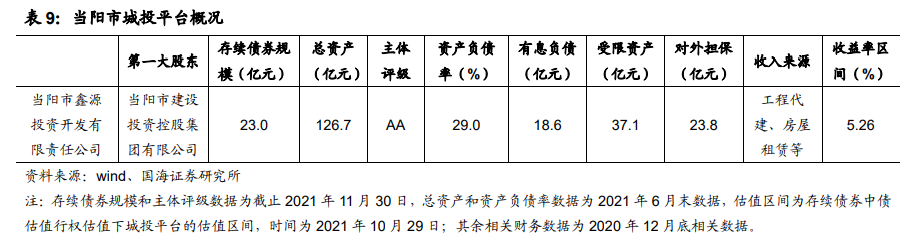

(6)当阳市

当阳市,位于宜昌市东部,地处鄂西山地向江汉平原过渡地带,是中部最大玻璃生产基地和湖北省重要化肥生产基地。从产业发展上来看,当阳市已经形成了建材、化工、食品和轻纺四大支柱产业,同时也形成了电子信息、生物医药、新材料等新兴产业。

当阳市经济财政实力位居宜昌市中上游,广义债务率位居中下游水平。当阳市2020年实现一般公共预算收入8.2亿元,位居宜昌市第6,相对处于中上游水平。债务方面,2020年当阳市广义债务率为69.2%,位居宜昌市第9,相对处于中下游水平。

城投平台方面,截至2021年12月末,当阳市有存续债的城投平台共1家,为当阳市鑫源投资开发有限责任公司(“当阳城投”)。当阳城投,承担了当阳市范围内基础设施项目建设和国有资产运营等任务,已建设项目包括金桥工业园、当阳市创建国家卫生城市重点环卫项目等。

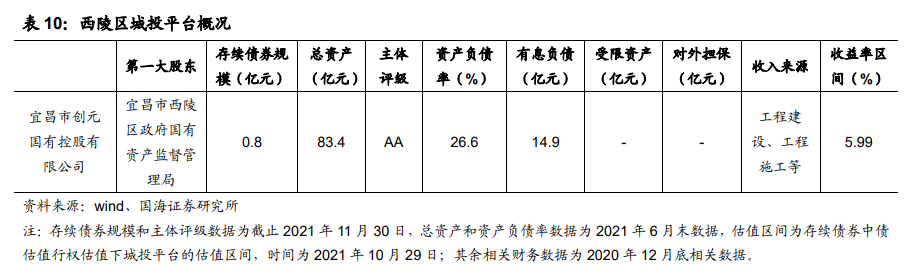

(7)西陵区

西陵区,位于湖北省西部、宜昌市中部。从产业发展上来看,西陵区已经形成现代商贸物流、旅游休闲、金融服务、文化创意、智慧产业和生命健康等六大产业。

西陵区经济财政实力位居中上游,广义债务率位居中游。西陵区2020年实现一般公共预算收入8.2亿元,位居宜昌市第6,相对处于中上游水平。债务方面,2020年西陵区广义债务率为88.7%,位居市第6,相对处于中游水平。

城投平台方面,截至2021年12月末,西陵区有存续债的城投平台共1家,为宜昌市创元国有控股有限公司(“宜昌创元国投”)。创元国投,是西陵区主要的建设主体,负责城区棚户区改造、安置房建设、基础设施建设等。截至2020年末,公司主要在建项目包括城区棚改项目、安置房项目、档案馆及服务中心大楼项目等。

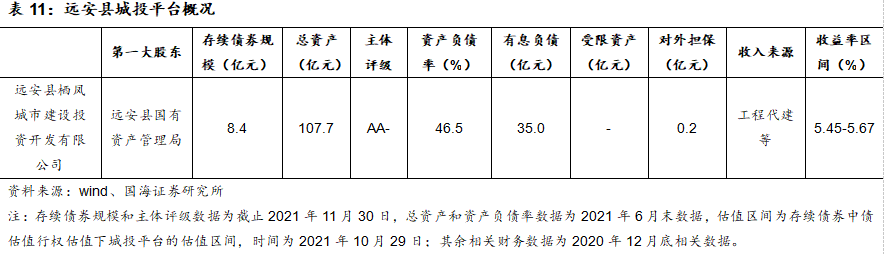

(8)远安县

远安县,位于宜昌市东北部,资源物产较为丰富,磷矿石保有储量17.8亿吨,在我国磷矿资源格局中占有重要地位。从产业发展上来看,依托于资源优势,远安县形成了磷化工、机械制造、新型材料和农产品加工四大支柱产业。

远安县经济财政实力位居宜昌中游水平,广义债务率相对较高。远安县2020年实现一般公共预算收入4.9亿元,位居宜昌市第9,相对处于中游水平。债务方面,2020年远安县广义债务率仅次于宜都市,位于宜昌市第二,相对处于较高水平。

城投平台方面,远安县有存续债的城投平台共1家,为远安县栖凤城市建设投资开发有限公司(“远安城投”)。远安城投,是远安县重要的基础设施及棚户区改造建设主体.截至2020年末,公司主要在建项目包括3期城中村改造项目、远安县绕城路及城区接线段建设工程、易地扶贫搬迁安置区建设项目等,尚需投资规模32.4亿元。

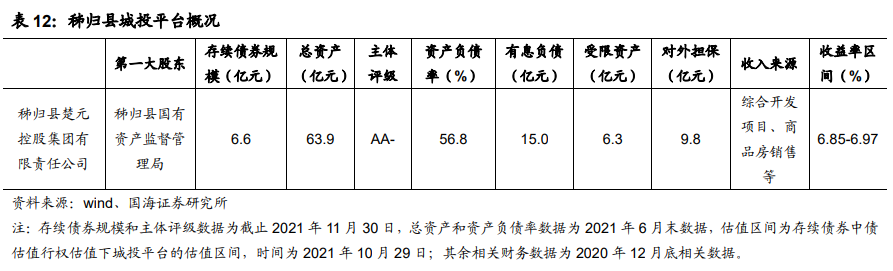

(9)秭归县

秭归县,位于湖北省西部,三峡工程坝上库首。从产业发展上来看,秭归县近几年产业结构相对稳健,2020年三次产业结构调整为19.8:31.8:48.4。

秭归县经济财政实力位居中下游,广义债务率位居中游。秭归县2020年实现一般公共预算收入4.0亿元,位居宜昌市第11,相对处于中下游水平。债务方面,2020年秭归县广义债务率为74.4%,位居宜昌市第7,相对处于中游水平。

城投平台方面,截至2021年12月末,秭归县有存续债的城投平台共1家,为秭归县楚元控股集团有限责任公司(“秭归投资”)。秭归投资,负责秭归县范围内基建项目的建设。截至2020年末,公司主要在建综合开发项目包括秭归县棚改项目、安置房项目、总部经济园项目等。

2、荆州市经济财政、

债务及城投概况

2.1

荆州市经济、财政和债务概况

(1)经济概况

荆州市,位于湖北省中部。荆州交通条件较为优越,境内铁路、公路路网密布,铁路“十字交叉”、高速公路“五纵三横”路网格局初步形成。从资源分布上来看,荆州粮食产量较高,淡水产品、油菜籽产量连续多年位居全国市州之首。

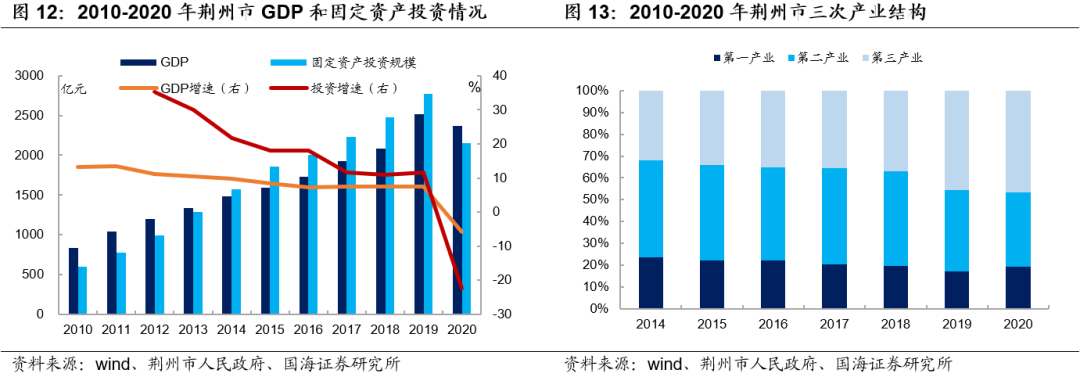

经济总量方面,荆州市2020年实现地区生产总值2369.0亿元,位居湖北省第4,相对处于省内较高水平。从经济增速上来看,在疫情对经济的影响之下,荆州市2020年地区生产总值较2019年同比下滑5.9%,经济增速位居湖北省第13,相对处于中下游水平。

固定资产投资方面,荆州市2020年实现固定资产投资规模2147.8亿元。从投资增速上来看,荆州市近几年固定资产投资保持较为平稳的增长,2020年荆州市固定资产投资同比下滑22.4%,投资增速在省内相对处于中下游水平。

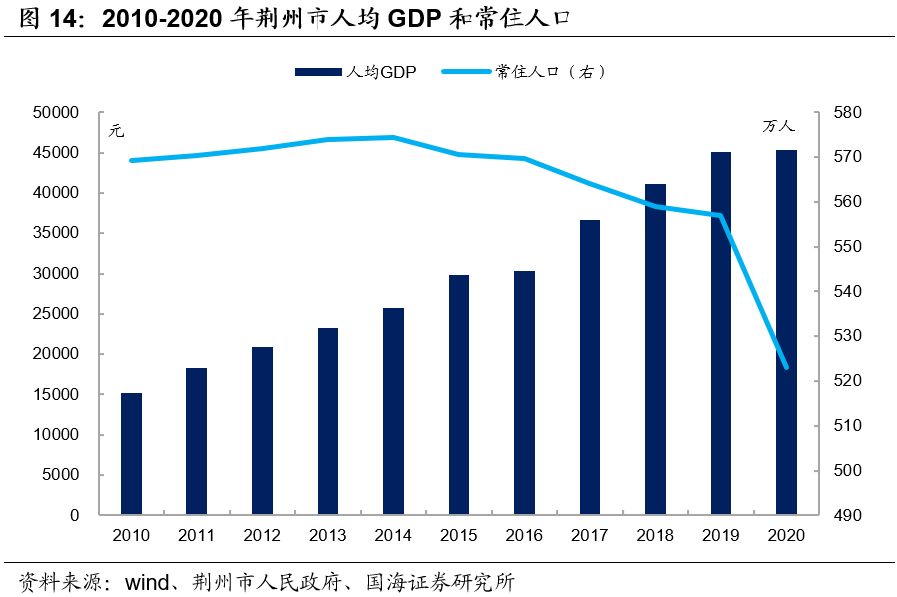

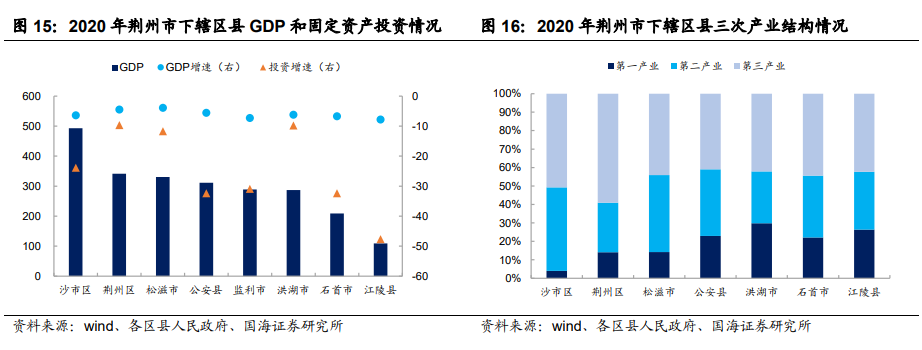

从产业发展上来看,荆州市工业基础相对较好,形成了智能家电及装备制造、能源及医药化工、造纸包装及新型建材、食品加工、纺织服装和电子信息等六大主导产业。2020年,荆州市三次产业结构调整为19.1:34.0:46.9。

(2)财政概况

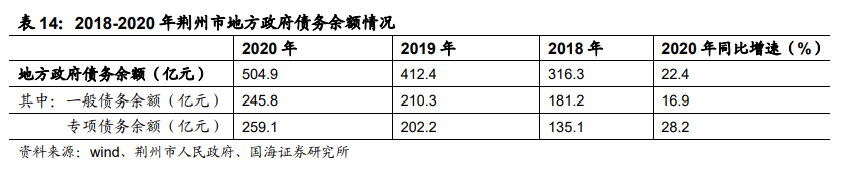

财政实力方面,2020年荆州市实现一般公共预算收入105.4亿元,在省内位居第4,相对处于较高水平。但从增速上来看,受疫情冲击,2020年荆州市一般公共预算收入同比下滑24.4%。

税收收入方面,2020年荆州市实现税收收入77.4亿元,在湖北省内位居第5,相对处于较高水平。从税收收入占比上来看,2020年荆州市税收收入在一般公共预算中的占比达到73.4%,在省内位居第15,相对处于省内较低水平。

2020年,荆州市实现一般公共预算支出532.8亿元,在省内位居第5,相对处于上游水平。从财政自给率上来看,荆州市2020年财政自给率为20.8%,在省内位居第11位,相对处于中下游水平。

(3)债务概况

地方政府债务余额方面,2020年荆州市地方政府债务余额达到504.9亿元,在湖北省内位居第4,相对处于省内较高水平。从债务增速上来看,2020年荆州地方政府债务余额同比增长22.4%,增速较2019年有所放缓。

债务率方面,以(地方政府债务余额/综合财力)作为债务率的衡量指标,荆州市债务率水平达到53.4%,在湖北省内位居第15,相对处于较低水平。

城投债余额方面,截至2020年末,荆州市存续城投债规模217.9亿元。进一步,若将城投平台有息债务纳入到政府隐性债务的考察范围,以(地方政府债务余额+城投平台有息债务)/综合财力作为广义债务率的衡量指标,则2020年荆州市广义债务率为165.4%

2.2

荆州市下辖区县经济、财政和债务概况

(1)经济概况

荆州市,下辖4个县级市(松滋市、石首市、监利市和洪湖市)、2区(荆州区和沙市区)和2县(江陵县和公安县)。与此同时,荆州市也形成了荆州开发区等功能区。

经济总量方面,荆州下辖区、县中,沙市区2020年实现地区生产总值492.8亿元,位居荆州市首位。荆州区、松滋市和公安县紧随其后,2020年GDP分别达到341.2亿元、330.5亿元和311.1亿元,其余区、县2020年地区生产总值则均位于300亿以下。

从经济增速上来看,松滋市和荆州区2020年地区生产总值较2019年分别下滑3.9%和4.5%,公安县、洪湖区和沙市区2020年经济增速依序次之,其余区县2020年GDP增速均位于-6.5%以下。

固定资产投资方面,在疫情对区域经济的冲击之下,荆州下辖区县固定资产投资规模均出现不同程度的下滑。其中,荆州区和洪湖市2020年固定资产投资分别同比分别下滑9.7%和9.8%,其余区、县固定资产投资增速则均位于-10.0%以下。

(2)财政概况

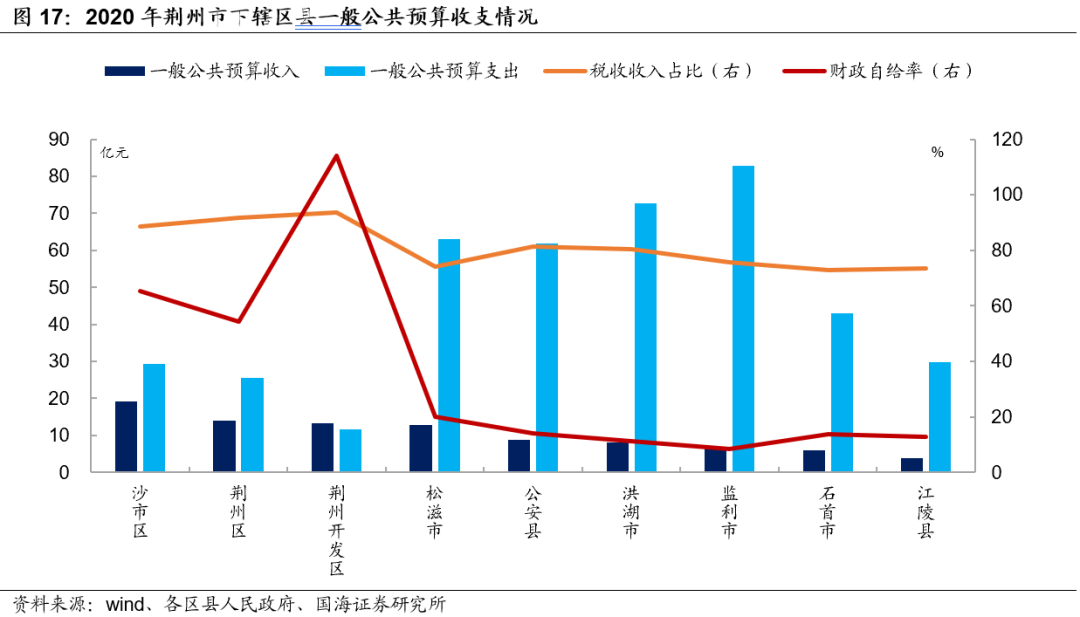

财政实力方面,沙市区、荆州区和荆州开发区2020年分别实现一般公共预算收入19.1亿元、13.9亿元和13.2亿元,位居荆州市前三。松滋市紧随其后,其余区、县2020年一般公共预算收入均位于10亿元以下。

税收收入方面,2020年沙市区、荆州区和开发区分别实现税收收入16.9亿元、12.8亿元和12.3亿元,位居荆州市前三,其余区、县税收收入则位于10亿元以下。

从税收收入占比上来看,荆州下辖区、县企业纳税效应相对较好,均位于70%-94%区间。其中,荆州开发区和荆州区2020年税收收入在一般公共预算收入中的占比相对处于较高水平,分别为93.5%和91.7%。

财政自给率方面,荆州开发区2020年财政自给率以114.1%位居荆州市首位,财政收支平衡能力相对较强。沙市区和荆州区依序次之,其余区县2020年财政自给率则均位于25%以下。

(3)债务概况

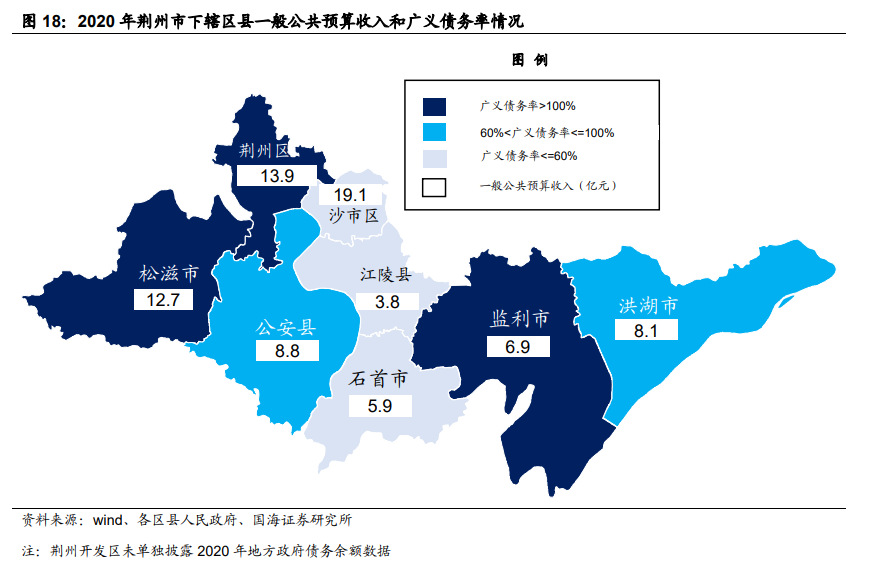

地方政府债务余额方面,松滋县和监利市2020年地方政府债务余额分别以65.1亿元和57.0亿元,位居前二。而沙市区2020年地方政府债务余额则相对较低,仅为4.3亿元,其余区、县2020年地方政府债务余额均位于20-40亿元区间。

负债率方面,以(地方政府债余额/GDP)作为负债率的衡量指标,则荆州市下辖区、县中,江陵县2020年负债率以23.7%位居首位,监利市、松滋市和石首市依序次之,其余区县2020年负债率均位于15%以下。

债务率方面,以(地方政府债务余额/综合财力)作为债务率的衡量指标,则2020年荆州市下辖区、县中,松滋市2020年债务率以62.1%位居荆州市首位。江陵县和监利市2020年债务率依序次之,均位于50%-55%区间。

城投债余额方面,截至2021年末,荆州市存续城投债分布于松滋市、监利市、荆州区、洪湖市、石首市、公开县和荆州开发区。进一步,若将城投平台有息债务纳入到有息债务的考察范围,以(地方政府债务余额+城投平台有息债务)/综合财力作为广义债务率的衡量指标,则松滋市2020年广义债务率以118.5%位居荆州市首位,荆州区和监利市依序次之。

2.3

荆州市城投平台概况

截至2021年12月末,荆州市有存续债的城投平台共9家,存续债规模217.9亿元,主体评级集中分布于AA级和AA-级。

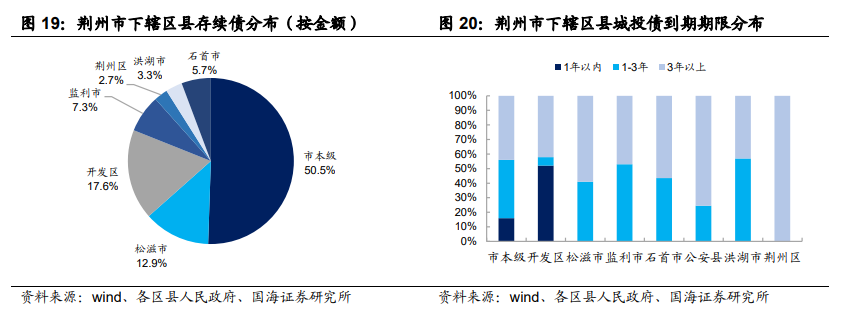

从区域分布上来看,荆州市存续城投债集中分布于市本级、松滋市和荆州开发区,其中市本级存续城投债规模104.7亿元,在全市中的占比为50.5%。松滋市和荆州开发区存续城投债规模分别为26.8亿元和36.5亿元,在全市中的占比分别为12.6%和17.9%。

从到期期限分布上来看,未来1年内,荆州开发区城投债到期规模相对较高,为19.0亿元,在存续债中的占比为52.1%。未来1-3年内,洪湖市、监利市、石首市和松滋市未来1-3年内到期债券在存续债中的占比均位于40%-60%区间。

1、市本级城投平台概况

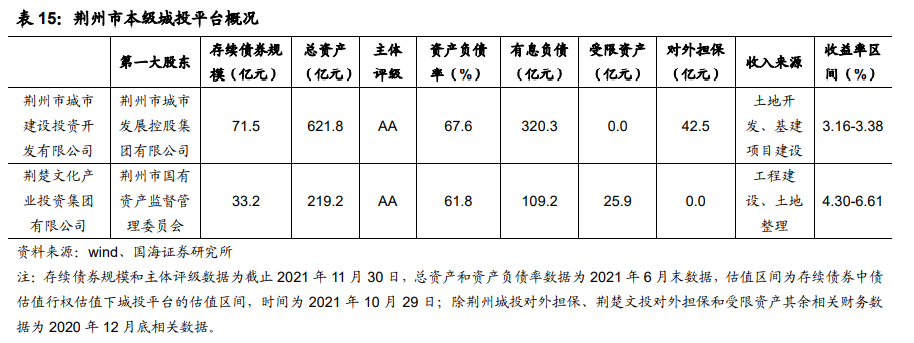

截至2021年12月末,荆州市本级有存续债的城投平台共2家,包括荆州市城市建设投资开发有限公司(“荆州城投”)和荆楚文化产业投资集团有限公司(“荆楚文投”)。

荆州城投,是荆州市最重要的基础设施投资建设、棚户区改造和保障房建设主体,承担了荆州市城区大量项目的建设任务。截至2020年末,公司在建棚户区改造项目包括荆州区和沙市区第一批棚改项目。

荆楚文投,是荆州市主要的基础设施建设和投融资主体,负责荆州纪南生态文化旅游区的基建和土地整理。截至2020年末,公司在建的代建工程建设项目主要为棚户区改造项目,尚需投资规模63.5亿元。

2、区县级城投平台概况

截至2021年12月末,荆州市有存续债的区县级城投平台共7家,分布于松滋市、开发区、监利市、荆州区、洪湖市、石首市和公安县。

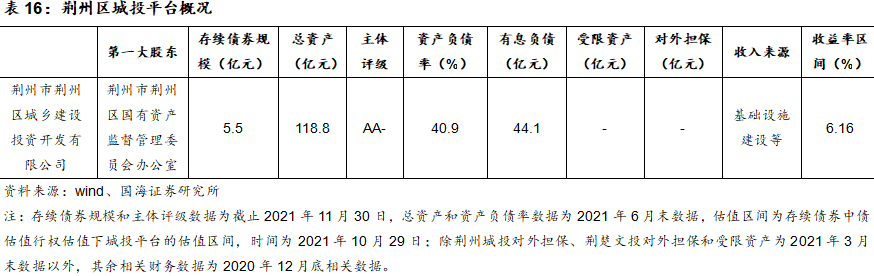

(1)荆州区

荆州区,位于荆州市西北部,是荆州市政治、济、文化、科教和信息中心。从产业发展上来看,荆州区以石油机械装备制造产业及旅游业为传统主导产业。

荆州区经济财政实力较高,广义债务率也相对处于较高水平。荆州区2020年实现一般公共预算收入13.9亿元,位居荆州第2,相对处于较高水平。债务方面,2020年荆州市广义债务率为111.3%,仅次于松滋市,也相对处于较高水平。

城投平台方面,截至2021年12月末,荆州区有存续债的城投平台共1家,为荆州市荆州区城乡建设投资开发有限公司(“荆州区建投”)。荆州区建投,是荆州区重要的基建主体,承接了荆州区较多的市政工 程建设及保障房建设项目。截至2020年末,公司主要在建项目总投资规模132.7亿元,尚需投资规模59.4亿元。

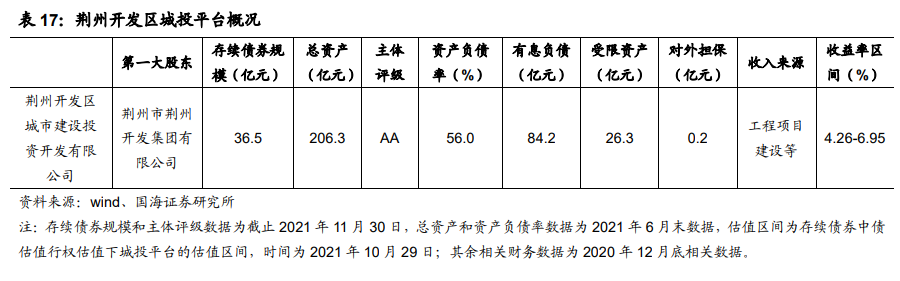

(2)荆州开发区

荆州开发区,位于荆州市东部,2011年升级为国家级经济技术开发区。从产业发展上来看,荆州开发区已经形成了装备制造产业园、电子信息产业园、绿色循环产业园、绿色建筑产业园和现代物流产业园五大产业园区。

荆州开发区经济财政实力较高,城投平台有息债务也相对处于较高水平。荆州开发区2020年实现一般公共预算收入13.2亿元,位居荆州市第3。债务方面,荆州开发区2020年城投平台有息债务76.5亿元,相对处于荆州市较高水平。

城投平台方面,截至2021年12月末,荆州开发区有存续债的城投平台共1家,为荆州开发区城市建设投资开发有限公司(“荆州经开”)。荆州经开,承担荆州开发区基础设施建、还迁房建设和国有资产运营。截至2020年末,公司主要在建的工程项目包括长江大保护水资源环境综合治理建设工程项目、滩桥和王桥片区棚户区改造项目(一期)等。

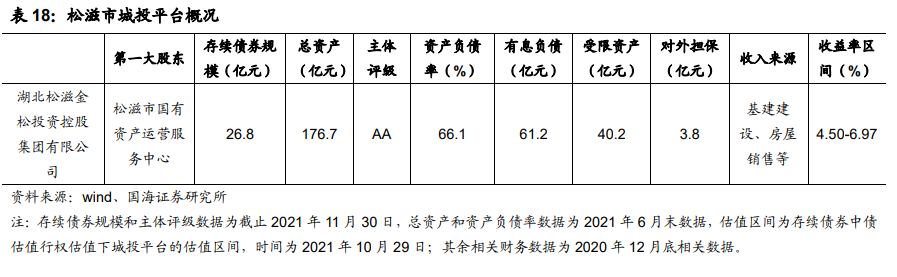

(3)松滋市

松滋市,是鄂西南重要的交通枢纽和经济重镇。从产业发展上来看,松滋市初步培育了白酒酿造、农副产品加工、化工建材、机械电子和纺织服装等一批产业集群。

松滋市经济财政实力位居中上游,广义债务率相对处于较高。松滋市2020年实现一般公共预算收入12.7亿元,位居荆州市第4位,相对处于中上游水平。债务方面,2020年松滋市广义债务率为118.5%,位居荆州市首位,相对处于较高水平。

城投平台方面,截至2021年12月末,松滋市有存续债的城投平台共1家,为湖北松滋金松投资控股集团有限公司(“松滋投资”)。松滋投资,是松滋市保障房及基础设施建设的主体之一,截至2020年末,公司主要在建包厂房和基建项目包括白云新城二期建设项目、白云新城二期建设项目等。

(4)公安县

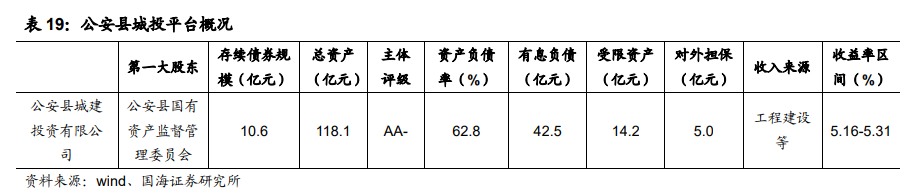

公安县,位于湖北省中南部。从产业发展上来看,公安县已经初步形成了以轻纺食品、装备制造、塑料新材、生物医药、能源化工、现代物流等六大产业为支柱的工业体系。

公安县经济财政实力位居中游,广义债务率位居中下游水平。公安县2020年实现一般公共预算收入8.8亿元,位居荆州市第5位,相对位于中游水平。债务方面,2020年公安县广义债务率为70.5%,位居荆州市中下游水平。

城投平台方面,截至2021年12月末,公安县有存续债的城投平台共1家,为公安县城建投资有限公司(“公安城投”)。公安城投,负责公安县内基建建设、保障房开发建设与运营。

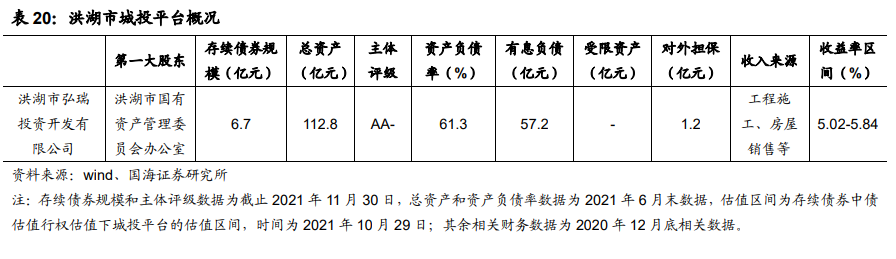

(5)洪湖市

洪湖市,地处湖北省中南部,东接武汉,南临岳阳。从产业发展上来看,洪湖市已经形成了新能源汽车及汽车零部件产业、食品及水产品深加工产业、健康医药产业、新技术新材料产业、电子电器产业、装备制造产业等主导产业。

洪湖市经济财政实力位居中游,广义债务率位居中上游水平。洪湖市2020年实现一般公共预算收入8.1亿元,位居荆州市第6,相对处于中游水平。债务方面,2020年洪湖市广义债务率为92.6%,位居荆州市第4,相对位居中上游水平。

城投平台方面,截至2021年末,洪湖市有存续债的城投平台共1家,为洪湖市弘瑞投资开发有限公司(“洪湖城投”)。洪湖城投,是洪湖市重要的城市基建建设主体,承担了大量的城市基础设施建设工作。截至2020年末,公司主要在建基础设施项目包括洪湖市城市环境综合整治项目、城中村棚户区改造项目等。

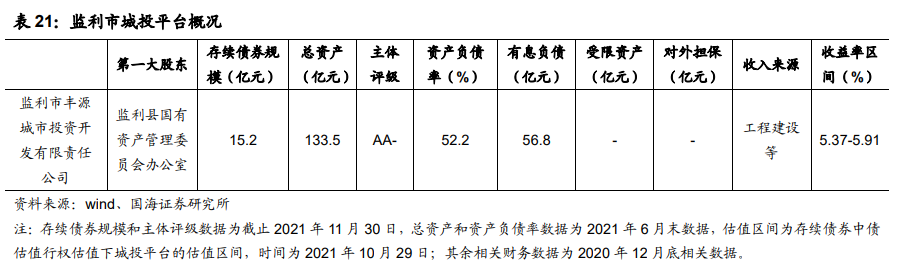

(6)监利市

监利市,位于湖北省中南部,处于武汉城市圈、长株潭城市群交叉辐射区域。从产业发展上来看,监利市已经形成农产品深加工、铝型材料、光电科技三个主导产业,医药化工、家居建材、纺织服装三个成长产业。

监利市经济财政实力位居中游,广义债务率位居中上游水平。监利市2020年实现一般公共预算收入6.9亿元,位居荆州市第7,相对处于中游水平。债务方面,监利市2020年广义债务率为101.6%,仅次于松滋市和荆州区,相对处于荆州市中上游水平。

城投平台方面,截至2021年末,监利市有存续债的城投平台共1家,为监利市丰源城市投资开发有限责任公司(“监利城投”)。监利城投,是监利市内基础设施建设开发的重要投融资主体,主要承担城市基础设施工程建设、土地整理开发等业务。截至2020年末,公司主要在建项目包括城区维修改造及绿化工程项目、棚户区改造项目等。

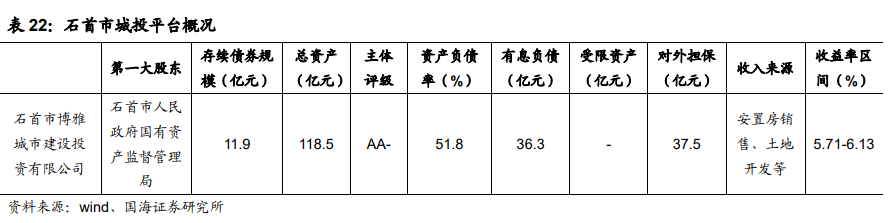

(6)石首市

石首市,位于湖北省南部,境内有铅、锌、铜、绿柱石等矿物资源。从产业发展上来看,石首市已经形成了植医药化工、汽车零部件及机械制造、新型建材三大主导产业。

石首市经济财政实力位居中下游水平,广义债务率也相对较低。石首市2020年实现一般公共预算收入5.9亿元,位居荆州市第8,相对处于中下游水平。债务方面,2020年石首市广义债务率为59.5%,位居荆州市第6,相对处于较低水平。

城投平台方面,截至2021年末,石首市有存续债的城投平台共1家,为石首市博雅城市建设投资有限公司(“石首城投”)。石首城投,是石首市主要的城市基础设施建设的投融资主体和经营管理主体。截至2020年末,公司主要在建基础设施工程包括石首华中体育产业园等项目。

风险提示 企业经营风险、信用风险超预期。

下一篇,我们将继续介绍荆门市和恩施州经济财政、债务和城投平台概况,欢迎大家持续关注!

● 湖北省信用债深度挖掘系列:

1. 湖北城投全景解析

2. 武汉城投深度解读

3. 武汉城市圈城投深度解读

● 河南信用债深度挖掘系列:

1. 河南城投全景解析

2. 郑州城投深度解读

3. 洛阳都市圈城投深度解读

4. 郑州都市圈城投深度解读

5. 河南十一城城投深度挖掘(上)

6. 河南十一城城投深挖掘(下)

● 广西信用债深度挖掘系列:

1. 广西城投全景解析

2. 南宁城投深度解读

3. 广西产业债全景梳理

4. 柳州城投平台深度解读

5. 北部湾经济区城投平台深度解读

6. 西江经济带城投平台深度解读

7. 桂西资源富集区城投平台深度解读

● 江苏信用债深度挖掘系列:

1. 江苏城投全景解析

2. 南京城投深度解读

3. 淮安城投深度解读

4. 徐州城投深度解读

5. 盐城城投深度解读

6. 连云港城投深度解读

7. 宿迁城投平台深度解读

● 温故知新系列:

1.【深度】从国内首只违约债券说起(温故知新系列之一)

2.【深度】担而不保,压倒私募债的最后一根稻草(温故知新系列之二)

3.【深度】警惕企业盲目转型——来自湘鄂情的启示!(温故知新系列之三)

4.【深度】从特殊收付款模式,看企业违约端倪

5.【深度】过度投资之殇

6.【深度】慎辨实控人风险

7.【深度】股权纷争,萧墙之祸

8.【深度】过度股权质押,饮鸩止渴?

9.【深度】揭秘技术性违约

10.【深度】存贷双高难自洽

11.【深度】关联方交易莫疏忽

12.【深度】再谈存贷双高

● 地产系列:

1. 房地产行业及企业信用分析框架

2. 房地产债投资价值研究初探

3. 房地产行业政策梳理

4. 房地产企业资金链风险分析

5. 房地产融资政策视角下的融资现状

6. 房地产企业“雷”怎么排?

7. 房地产信用债风险及“性价比“”研究

8. 寻找优质区域型房企(华东地区I上篇 、II下篇 )

相关声明

报告来源:《湖北省信用债深度挖掘系列之四:宜荆荆恩城市群城投深度解读》

对外发布时间:2022年2月8日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

姜雅芯 SAC编号:S0350521080007

免责声明:本账号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本账号中的任何信息。本账号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本账号的行为或者收到、阅读本账号推送内容而视相关人员为客户。

本账号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本账号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本账号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本账号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本账号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本账号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本账号及其推送内容的版权归国海证券所有,国海证券对本账号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。