新式茶饮的“围城”,当奈雪4年亏4亿,头部品牌裁员,这个行业的魅力还剩多少?

新式茶饮这个赛道上,“城里的人想出来,城外的人想进去”。

21数据新闻实验室研究员 冯展鹏

“太难了。”坐标广东鹤山的80后小强向21数据新闻实验室发出感叹,他在年前盘下了一家新式茶饮的小店,但这半年经营下来,愈发的感觉与曾经憧憬的光景相距甚远。

日前,被称为“茶饮第一股”奈雪的茶发布公告称,集团预计2021年净亏损约人民币1.35亿元-1.65亿元。而此前3年奈雪已经亏了3亿有余。

不仅如此,头部茶饮品牌中,前有茶颜悦色裁员风波,后有喜茶被传大裁员,虽后者立即进行了澄清,但行业的困难可见一斑。

据了解,有不少年轻人创业首选就是新式茶饮,但同时这也是失败率最高的赛道之一。有报告显示,茶饮店寿命最短,超过6成的茶饮转让店未能撑过1年。

然而资本的热情却依然没有减少。根据21数据新闻实验室不完全统计,2021年在茶饮行业的上下游发生了59笔相关融资,涉及超过150亿资金,参与方更有淡马锡、红杉中国、瑞银、高瓴等等著名机构的身影。

究竟新式茶饮的魅力在哪里?未来的趋势是什么?新进场的大佬们看中什么?

我们将在本文的5500字里,为你一一解答。

一、新式茶饮的“基因”

茶饮,脱胎于源远的传统茶文化,当人们第一次将牛奶加入到茶汤中,仿佛打开了新世界的大门。

相传早在宋代时,奶茶就是饮品店中的一员。在北方,蒙古族、哈萨克族、维吾尔族等民族喜欢用黑茶混入鲜奶再加盐熬制成咸奶茶,在寒冷中喝上一杯尤为温暖。在南方,则以港式奶茶和珍珠奶茶为代表的甜奶茶则风靡大半个中国。

在中国飞速发展的30年里,甜甜的奶茶是许多人共同的回忆。

如今的80、90后的童年,大多有五颜六色奶茶的身影。放学后直奔校门口小卖部排队,2元一杯的紫色香芋奶茶,是和同学压马路最舒服的模式。

图片/图虫

廉价、色彩和甜是这个时期奶茶的特点,可成本决定了这些奶茶并不存在真正的奶和茶,而是奶精+色素+香精+水的混合物。

千禧年后,以某明星代言的“一年卖出十亿多杯,杯子连起来可绕地球三圈”的杯冲奶茶一度在各地“刷屏”,电视广告、广告音乐、公交站牌甚至电灯柱,都有过它的身影。诚然,杯冲奶茶开创了一个品类,但它没有本质上的变化。

真正让茶饮行业有质的飞跃,是以皇茶(喜茶前身)为代表的使用天然原料的高端茶饮崛起。至此,国内的奶茶行业才逐渐拥有真正的茶和牛奶。

现今的新式茶饮,在原茶叶的基础上不断组合创新,在纯茶中加入鲜奶、新鲜水果、芝士等多样化的茶底和配料,因原料品质的提高,售价也迅速跃升至双位数,茶饮行业的商业价值也才真正进入资本的视野。

艾媒咨询的《2021中国新式茶饮行业分析报告》显示,2020年中国新式茶饮市场规模为1840.3亿元,预计2021年中国新式茶饮市场规模将达2795.9亿元,到2022年将突破3000亿元。

二、行业格局:“天下三分”

2015年前后,以奈雪的茶、喜茶为代表的新式茶饮崛起,因其独特的口感和“颜值”迅速在市场上引起了风潮。

不少人对新式茶饮的记忆就是在皇茶(喜茶的前身)的那一口芝士奶盖中开始,一种与以往完全不同的口感,迅速俘获了大量粉丝。适巧当时微信、小红书、抖音等新媒介蓬勃发展,新式茶饮伴随着“网红店”这一新生事物爆红网络,每天到店里打卡的年轻人络绎不绝。

图片/图虫

新生赛道的爆红离不开资本的加持,特别是皇茶改名喜茶后,再次在年轻人中爆红,引来了IDG资本和天使投资人何伯权(今日投资创始人)的1亿元投资,中国新式茶饮的资本故事也由此真正拉开序幕。

日前,21数据新闻实验室推出《21世纪新国货·潮品牌——2021年新式茶饮榜》,从网络热度、市场力、创新力、美誉度、ESG(负向指数)五大维度,衡量一个新式茶饮品牌的“潮”指数。最终,喜茶和奈雪的茶以较大分差稳居前二。

从榜单中也可见新式茶饮的赛道“分层”。事实上,近年在资本的加持下,新式茶饮的赛道快速壮大,头部品牌逐渐拉开距离,行业分层逐渐清晰。

按照产品平均价格,市场大致可以划分为3个档次:

高端茶饮(20元以上):喜茶和奈雪的茶市场份额遥遥领先,呈现双寡头格局,虽有乐乐茶等品牌定价在该区间,但规模上都远不及前两者。

高端茶饮已经形成较为清晰的进入壁垒,主要有三个:

1、产品品质保持稳定:一般采取直营模式,有成熟管理机制;

2、客流量保持较高水平:选址通常在核心商圈,门店投入较大;

3、产品创新周期较短:为满足顾客“喜新厌旧”心理,有成熟的创新机制。根据奈雪的茶招股书,平均一周就会推出一款新品。

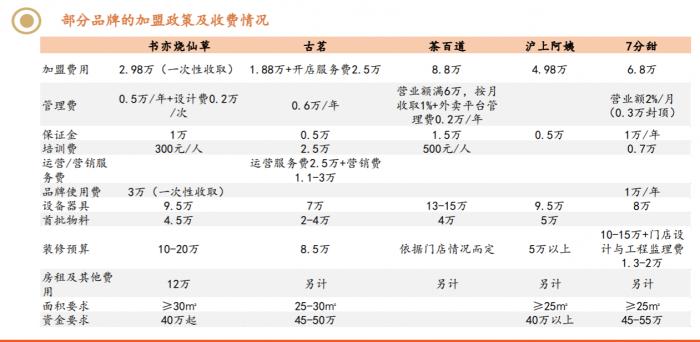

中端茶饮(10-20元之间):如CoCo都可、一点点、书亦烧仙草、茶颜悦色、古茗、茶百道、沪上阿姨、七分甜等。这个价格区间是最多消费者接受的范围,市场规模占茶饮赛道约一半以上,因而竞争也最为激烈。

中端品牌往往以加盟模式为主,依靠加盟商迅速打开规模,抢占市场。品牌方的供应链能力和品牌口碑是其核心竞争力,主要的收入来源是收取加盟费和提供物料。

图片来源:平安证券研报

低端茶饮(3-10元):蜜雪冰城近乎一家独大,这个价格区间容易满足下沉用户的心理预期,用户基数大,用规模去拼“成本”是其最大的特点。

通过密集拓店+完善供应链物流及仓储体系,不断压降成本形成竞争壁垒,以极致性价比获客。为了快速抢占市场,同样使用加盟制度,但比中端品牌的开店成本更低,特别是加盟费一项优势明显,以此吸引大量加盟方。目前蜜雪冰城门店已突破2万家,据中信证券的一份报告显示,这些门店选址往往在社区、街道和乡镇,贯彻“同价位的最好喝,近口味的最便宜”的经营理念。

图片来源:蜜雪冰城官网

三、直营or加盟?

对于茶饮的投资者或创业者来说,首要需要面对茶饮模式的选择——直营or加盟?

直营模式,是由企业总部直接投资经营,以品牌为主导,实行标准化经营管理的模式。由于投入成本高昂,如今能跑出来的只有喜茶、奈雪的茶、乐乐茶、茶颜悦色等少数品牌。

而加盟模式,是由企业总部把自己拥有的商标、专利、技术和经营模式通过加盟连锁的形式给加盟者使用。这种运营模式的运行成本低,企业资金回笼快,是目前市场中使用得最多的模式。

在资本的助力下,近年茶饮门店迅速扩张,随处可见。据灼识咨询报告显示,2020年,现制茶饮店突破34万间,消费者超过2.5亿,人均消费量为6.2杯,约为现磨咖啡的三倍。

茶饮品牌在资本助力下,加快了跑马圈地。奈雪的茶上市之际计划将募资的48亿港元约70%用于扩张茶饮店,截至2021年12月31日,公司共经营817间奈雪的茶茶饮店,四季度净增149间;喜茶门店数量与一年前相比增加近200家。加盟品牌更甚,沪上阿姨等门店数量年增长速度在1000家以上,蜜雪冰城门店已突破2万家。

至于两种模式孰优孰劣,各有千秋。21数据新闻实验室以线下门店数、覆盖城市数、活跃用户人次(线下门店评价用户数)等指标来衡量茶饮品牌的市场力指数。

从结果来看,得益于迅速扩张,加盟品牌的市场力指数居前,蜜雪冰城、书亦烧仙草、CoCo都可、益禾堂、茶百道位居前五。而直营品牌中的TOP5喜茶、奈雪的茶、SEVEN BUS、乐乐茶、茶颜悦色在总体榜单中并不靠前。

四、6成茶饮转让店未撑过1年

然而即使拥有成熟的经营模式,茶饮店仍然是容易失败的创业选择之一。

餐饮行业大数据研究机构《餐宝典》发布的一份报告称,在目前公开转让的餐饮店中,茶饮店就占了21.7%;面包店占4.4%;咖啡店转让相对较少,只有1.6%。门店寿命来看,咖啡店寿命>面包店寿命>茶饮店寿命。

其中,茶饮店寿命最短,平均寿命只有13.63个月,是咖啡店寿命的一半。近20%的茶饮转让店存活时间不足3个月;64.7%的茶饮转让店未能撑过1年;活不下去茶饮店的平均寿命为13.63个月。

造成这一现象的原因主要有三个:

(1)产品同质化严重。这是茶饮业绕不过去的槛,由于生产技术含量低,产品配方容易模仿,甚至网络上用极低的费用就能获取知名品牌的配方和制作技术。各家的生产工艺也大同小异,新品能够被别家迅速复制,口感差异不大。即使是高端品牌,在品类上同样极为相似。

图片来源:平安证券研究报告

(2)供应链缺失。由于现制茶饮不需要烹饪环节,创新多以原材料为主,最多的是季节性水果茶。优质、稳定且成本低的原材料供应方尤为重要,但这却是单体店所缺失的,加盟进拥有成熟供应链的品牌是多数人的优选。但同样,供应链一旦不稳,品控缺失极易出现倾覆危机。

(3)亟需创新力。由于消费者不存在转换成本,用户粘性低。品牌要保持用户的复购率,就需要高频的新品推出。正如前述数据提到,头部茶饮品牌上新频率可达每1-1.5周推出一款新品。一旦上新节奏跟不上,用户的流失无法估计。

这些原因使得个人或小团体在茶饮赛道上创业十分艰难。

五、资本看重什么?

虽然从单店或初创品牌来看成功率很低,但从新式茶饮行业逻辑上看却是空间广阔。

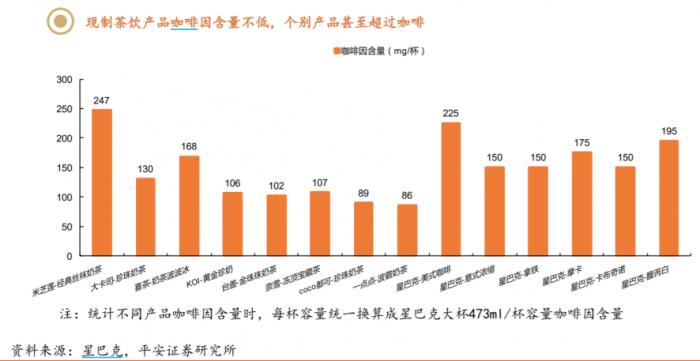

首先,新式茶饮具备轻度成瘾性基础。茶饮中的茶成分里有茶碱、咖啡碱、可可碱,其中咖啡碱也就是我们熟悉的咖啡因。它具备振奋精神、消除疲劳等功效时也有一定的成瘾性。

与普遍印象不同的是,不少奶茶、清茶的产品咖啡因含量甚至超过咖啡。

其次,茶饮中的“咖啡因+糖分+脂肪”的组合能够容易使消费者感到愉悦。特别是“悦己”心理在互联网上得到扩大后,茶饮的优势在年轻人群体中愈加显露。

2020年新冠肺炎疫情期间,餐饮行业线上点单数量激增,其中现制茶饮行业线上增长最快,约为744.0%。同时,新式茶饮行业市场规模保持超过20%的高速增长。

再次,对比咖啡市场,茶在中国消费者心中具备更高的接受度和心智地位。据艾瑞咨询的数据显示,2020年,包含现制茶饮、茶叶/茶包/茶粉、即饮茶在内的整个茶市场在非酒精饮料市场中的占比为33.3%,约为同期咖啡市场规模的6.3倍。

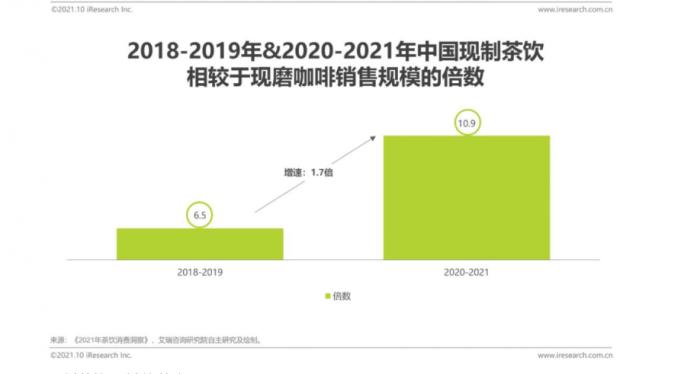

细分来看,2018年-2019年期间,现制茶饮的市场规模约为现磨咖啡的6.5倍,到了2020-2021年差距扩大到10.9倍。说明茶饮在包括茶和咖啡等在内的成瘾性饮品赛道中发展最快。

更有意思的是,新式茶饮能够满足消费者在消费升级中社交的需求。随着自媒体、短视频的发展,现代年轻人更有表现自己的欲望,独特的口味、精致的包装、大牌联名、店面的装修、“网红”的属性都能成为网络传播的节点。

当然,在逐利的资本面前,最重要的是变现能力。

2021年,新式茶饮行业一个里程碑式事件是,第一个“奔现”投资项目诞生。奈雪的茶于2021年6月30日在港交所挂牌上市,成为“全球茶饮第一股”。

根据招股书,最大的资本投资方是天图资本,持有奈雪的茶合计1.9亿股,占总股份的11.18%,若按照开盘时17.54港元计算,持股市值达到33.35亿港元。天图资本此前参与3轮投资,共计投资3.81亿元(折合港元4.6亿),天图资本的账面平均收益近9倍。

不过奈雪的茶(02150)开盘首日短暂冲高到18.98港元/股后,股价一路下跌,截至今年2月9日,该股股价已跌超6成。

奈雪的茶日K线图

不过,奈雪股价的下跌似乎并未影响资本的脚步。

红餐品牌研究院统计数据表明,截至2021年11月25日,2021年新式茶饮行业共发生融资32起,披露总金额超140亿元,融资事件数量和所披露融资金额都已经高过2020年全年,达到近10年来的顶峰。

不仅如此,有报道称,去年10月,河南证监局消息透露,蜜雪冰城拟在A股上市,正在接受广发证券辅导。再往前看,在去年1月蜜雪冰城才完成由美团龙珠和高瓴领投,CPE源峰等机构跟投的超20亿首轮融资。据悉,蜜雪冰城的投后估值已达200亿元。

实际上,在2020年年底,已有不少投资人预言,新茶饮上市潮即将到来。在奈雪的茶和蜜雪冰城身后,还有多家新茶饮巨头被传有“上市计划”。

据彭博报道称,新茶饮行业潜在的拟上市公司名单包括喜茶、茶百道、乐乐茶等品牌。

六、新的契机

谁能“抓“到Z世代,谁将赢得下个时代。

以95后、00后年轻群体为主的“Z世代”已经成为茶饮的主要消费者。95后近三年饮品消费逐年增长,而90后、85后人群占比被压缩。以1995年出生的人为例,现今已约26-27岁,参加工作3-4年,正是消费欲最为旺盛的时期。

21数据新闻实验室参考书籍杰夫·弗若姆 安吉·瑞德的《Z世代营销》,总结了几个 “Z世代”的特征:

1、是重度的移动设备用户,从学生时代就开始使用移动设备,对数字生活无比熟悉。

2、是“社交时代”的原住民,由于微博、抖音、小红书、Bilibili、微信等社交工具伴随着人生的成长,他们更愿意传播自己喜爱的内容。

3、是“视觉崇拜”的追随者,这里不仅仅指人的颜值,应该是更大范围的艺术表现。

4、是特立独行又渴望认同的矛盾体,他们追寻个性和独特,却也希望在群体中得到支持和理解。

5、是情感的“易伤”体,他们可能会因为品牌某个小事“取关”,也会因为品牌的情怀付出10分的热情。

从这些目标消费群体的特征中可以看到茶饮品牌下一步努力的方向:

数字建设:

疫情期间,由于线下消费渠道受限,消费者被迫由线下转向线上,迫使茶饮企业加快进行线上数字化转型。

据美团发布的《2021茶饮消费洞察》报告显示,2020年疫情过后,2021年饮品消费迅速复苏,茶饮消费同比增长150%。其中很重要的原因在于:茶饮店快速开启了远程点单业务,保持了正常经营。

但这只是数字建设的基础设施,如果说这是茶饮数字化1.0,那么如今正需要更深化的数字化2.0。而在2.0时期,建设的重心不在设施,更是在数字化对品牌的赋能。

图片来源:奈雪的茶官网

2021年12月7日,奈雪6周年生日季,以全新品牌大使——NAYUKI(虚拟人物)的名义,发布储值卡充100得150的福利,用“直播+盲盒+潮玩+数字藏品”多元营销途径72小时斩获GMV1.9亿元,其中官方渠道(官方小程序、抖音直播间、线下门店)销量占比97%。

不过,目前从二手平台上的交易情况看,NAYUKI潮玩的关注度并不高,在年轻人中的讨论还比较少。

社交属性:

前面提到“Z世代”是“社交时代”的原住民,他们在各大社交软件的陪伴中成长,对社交有着天然的敏感性。这其中,茶饮是拉近关系很好的纽带。美团数据显示,95后喝奶茶,有46%为了联络朋友感情,包括办公室的同事下午茶、情侣约会等等。

为了强化这个社交的属性,各大品牌都有新动作。比如喜茶正在做直播内容的新尝试,近期开播了《小憩茶话会》和《灵感之夜》两档节目。

有别于传统的直播卖货,在这两个节目中,喜茶更强调品牌的塑造,介绍产品背后的研发思路、门店设计内涵、产品背后故事等等,可以感觉得到主办方希望能够赋予品牌温度,达到与消费者“共情“。

由此可以看到,无论是奈雪还是喜茶,头部茶饮品牌已经有意识的针对“Z世代”做出新的品牌升级尝试。

新式茶饮的竞争已经过了野蛮发展阶段,市场的格局还会不断趋于集中,行业门槛被拉高,给新人创业的空间已经越来越小。

未来,预计新式茶饮的领跑者们经营重心会由营销、产品、拓店转向门店运营、品牌建设以及更难的供应链管理,来达到扩大知名度和业绩的目的,进一步获得资本认可。

参考文献:

【1】川财证券《新消费周报:Z世代消费偏好推动文创、新式茶饮等行业较快发展》;

【2】平安证券《迎风而起的新赛道,看现制茶饮是一门怎样的生意?》。

(作者:冯展鹏 编辑:张楠)