【华创宏观·张瑜团队】降息周期是否终结——2月15日MLF点评

文/华创证券研究所所长助理、首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜

事项

2022年2月15日,央行公开市场开展3000亿元1年期MLF操作和100亿元7天期逆回购操作,中标利率分别为2.85%、2.10%。政策利率维持不变。

主要观点

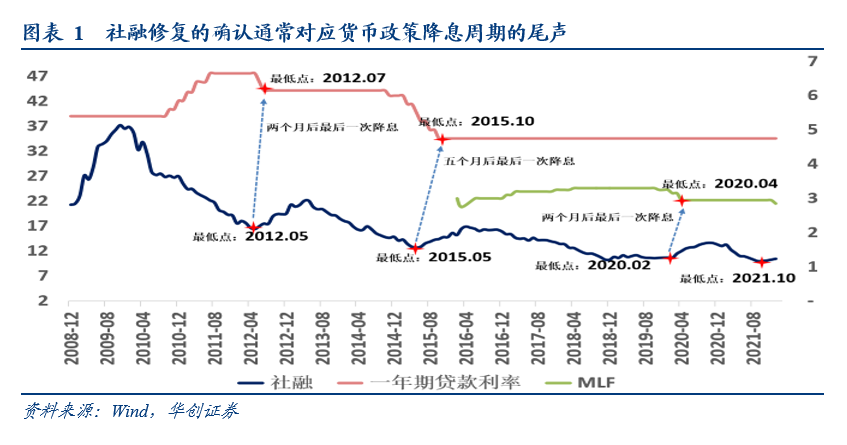

社融明显修复+各类贷款利率边际下行——货币政策传导已较为顺畅,当前政策焦点或在信用质量修复

宽货币的本质目的是为了推动信用的扩张。从社融来看,当社融同比读数的绝对拐点显现后2到5个月,央行就会结束降息周期。当前社融已连续四月企稳回升,按照历史规律未来的降息概率正逐步减小。价格层面,当前一般贷款利率为有史以来最低;企业债利率和民间融资成本较去年10月的阶段性高点均有所下行。货币政策的传导事实上已较为顺畅,货币宽松似乎已经不是当前的主要矛盾。

本轮两大特殊因素引至未来仍有降息可能——地产与出口两大动能与历史明显不同

与历史不同的是,本轮经济仍存在两个特殊性或引致未来仍有降息的可能。

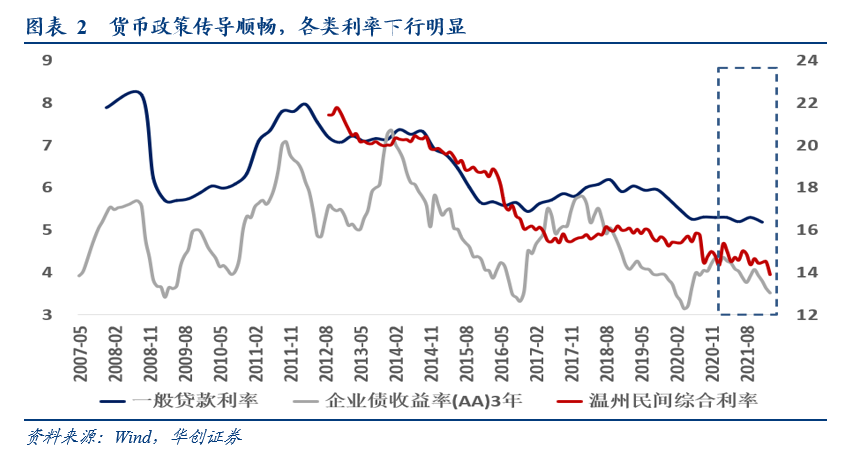

从地产来看,逆周期投资的修复通常是企业加大中长期融资的先决条件,虽然当前基建发力预计较为明显,但房地产企业过去一年在库存走弱的背景下历史首次减少购地和开工,这或许反映了当前地产投资意愿较弱。如果一季度基建抬升难以对冲地产投资下滑引至社融二次回落,央行有再度降息的可能。

从出口来看,历史上经济增速逆势抬升通常需要出口增速的平稳或同步抬升。然而今年经济增速目标预计5.5%的背景下(2021年四季度两年平均增速5.2%),出口下滑或为大概率事件。2022年或是历史上少有的经济有逆势上行诉求但出口处于下行周期的时间窗口。如果未来出口过快下滑对5.5%的经济增速形成掣肘,央行有再度降息的可能。

央行是否还有降息窗口?——汇率弹性有效护航货币政策以我为主

汇率强而不贵保证我们没有跟随美国收紧的风险,但仍存窗口上抢降息以防万一的可能性。当前人民币强而不贵(2015汇改前就是强且贵),即便贬值但幅度可控,汇率距离前期敏感位(7.0~7.2)仍有10%以上的战略纵深,且汇率政策工具箱充足,因此可以通过汇率弹性有效护航货币宽松。详见《汇率“强而不贵”护航货币宽松独立性——基于一些定量的启发》。

降息周期后通常对应货币政策呵护期——短期货币政策没有收紧风险

观察历史来看,每一轮货币政策从宽松到收紧通常分为三个阶段:

阶段一通常是货币政策的宽松期,这一阶段通常对应经济衰退的初期,货币政策通常身先士卒发挥作用,银行市场利率通常呈现快速下行的态势。

阶段二是货币政策的呵护期,此时货币供给已基本充足,信用扩张的趋势也已大概确定,但经济还没有明显修复,银行间市场利率虽不再进一步下行,但也不会快速抬升,而是整体维持在一个较低的水准,保持流动性的合理充裕。

阶段三是货币政策的收尾期,此时经济已经开始明显修复,银行间市场利率进而顺势抬升。

对于本轮而言,我们认为当前货币政策处于宽松期与呵护期交替的时间窗口。短期内货币政策或没有收紧风险。呵护期何时结束,取决于以下两个层面:

从外需来看,货币政策收紧的向上的拐点通常在出口同比见底之后。

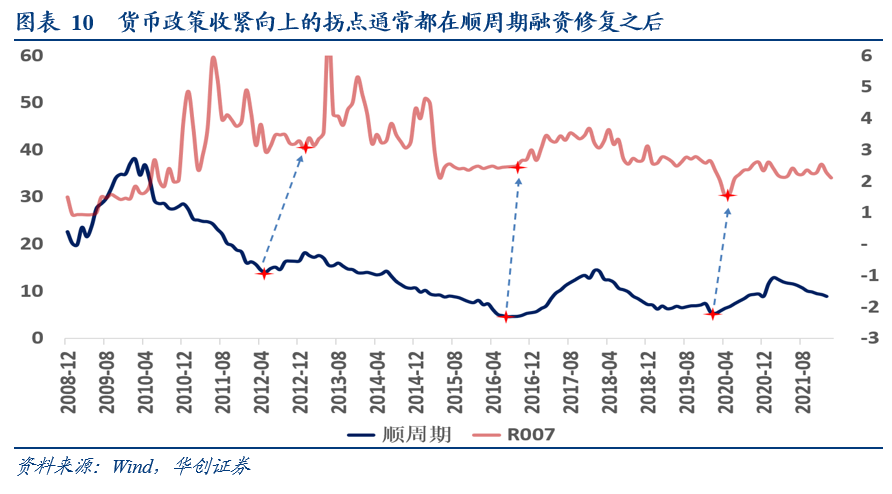

从内需来看,货币政策收紧向上的拐点通常都在与实体投资贸易意愿更相关的融资(如:企业中长期贷款,居民非房贷,未贴现银行承兑汇票等)修复之后。

风险提示:

货币政策超预期。

报告目录

报告正文

2022年2月15日,央行公开市场开展3000亿元1年期MLF操作和100亿元7天期逆回购操作,中标利率分别为2.85%、2.10%。政策利率维持不变。

一

货币政策传导通畅——当前信用质量修复更为迫切

宽货币的本质目的是为了推动信用的扩张。从历史规律来看,当社融同比读数的绝对拐点显现后2到5个月,央行就会进行最后一次降息操作。当前社融同比增速已经连续四月企稳回升,虽然社融质量仍有瑕疵,但信用质量的修复本身不能单纯依靠央行的推动而是应依赖于各部门的通力协作。随着社融的企稳回升,按照历史规律推算来看,未来的降息概率正逐步减小。

特别是从价格视角观察,自2021年10月货币政策边际转向以来,各类贷款利率均已有所回落。2021年12月一般贷款利率为5.19%,为有史以来最低;2022年1月AA级3年期中债企业债收益率均值为3.62%,较去年10月的阶段性高点4.07%下行45bp;2022年1月温州民间融资综合利率均值为14.50%,较去年10月阶段性高点下行14bp。货币政策的传导事实上已较为顺畅,货币宽松似乎已经不是当前的主要矛盾。

二

降息是否终结——本轮存在两大特殊性,未来降息仍有可能

与历史不同的是,本轮经济仍存在两个特殊性或引致未来仍有降息的可能,具体来看:

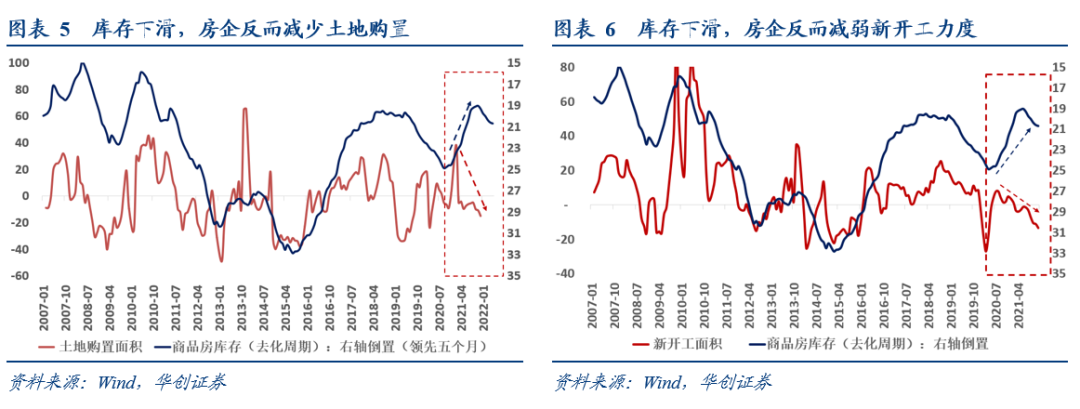

(一)特殊因素之一:历史首次库存下滑期间地产减少购地开工

但本轮的特殊点在于,地产投资的修复未必充分。逆周期投资的修复通常是企业加大中长期融资(企业中长期贷款,信托贷款,委托贷款)的先决条件。如果一季度逆周期投资同比进一步加速下滑,二季度之后不排除有二次降息的可能。以2015年周期为例,由于地产基建投资修复的不充分,因此即便2015年5月社融同比企稳开始回升,但8月和10月央行仍然两次进行降息操作。

虽然当前基建发力预计较为明显,但房地产修复的难度或显著难于过往。当前房企似乎存在某种投资意愿的衰退。常态下,房地产库存的走低通常对应着房企购地意愿和新开工意愿的增强。然而2021年以来,虽然房企库存走低,但房企的土地购置面积以及新开工面积在持续回落,房企似乎呈现了一种有意去库存的状态。因此如果一季度基建抬升难以对冲地产投资下滑的话,不排除央行再度降息的可能。

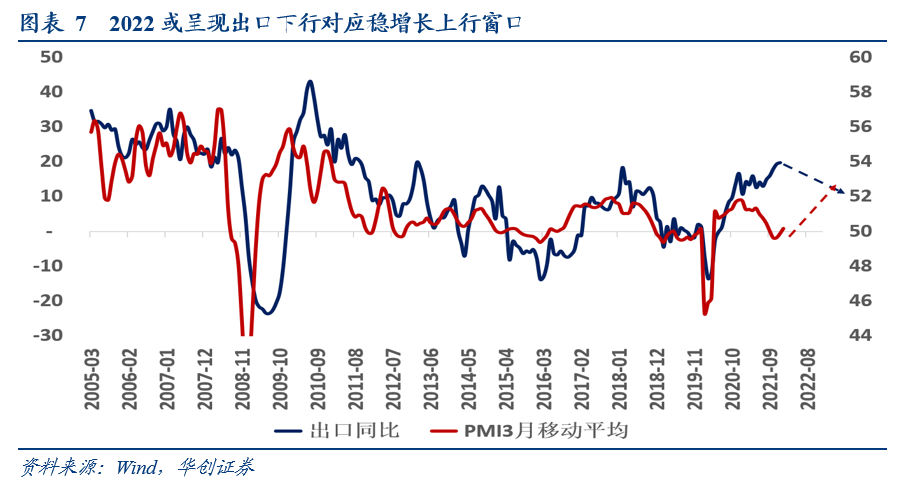

(二)特殊因素之二:历史首次经济有逆势上行诉求但出口大概率回落

历史上看,出口增速与我国经济增速的趋势大概率是同趋势的。经济增速逆势抬升的情境下通常需要出口增速的平稳或同步抬升。

本轮的第二个特殊点在于,对于经济增长的诉求较高,但出口却大概率下滑。中美竞速的宏观大背景下,我们预计全年经济增长目标或为5.5%左右。考虑到2021年四季度我国经济增速(两年平均)约为5.2%,经济增速有逆势上行的诉求。但在此背景下,随着海外疫情的逐步修复,出口下滑或为大概率事件。这就意味着2022年或是历史上少有的经济有逆势上行诉求但出口处于下行周期的时间窗口。如果未来出口过快下滑对5.5%的经济增长目标形成掣肘,那么不排除央行再度降息的可能。

(三)还有没有降息窗口:汇率弹性有效护航货币以我为主

汇率强而不贵保证我们没有跟随美国收紧的风险,但仍存窗口上抢降息以防万一的可能性。当前人民币强而不贵(2015汇改前就是强且贵),即便贬值但幅度可控,汇率距离前期敏感位(7.0~7.2)仍有10%以上的战略纵深,且汇率政策工具箱充足,因此可以通过汇率弹性有效护航货币宽松。详见《汇率“强而不贵”护航货币宽松独立性——基于一些定量的启发》。

三

货币政策有没有收紧风险——短期不足为虑

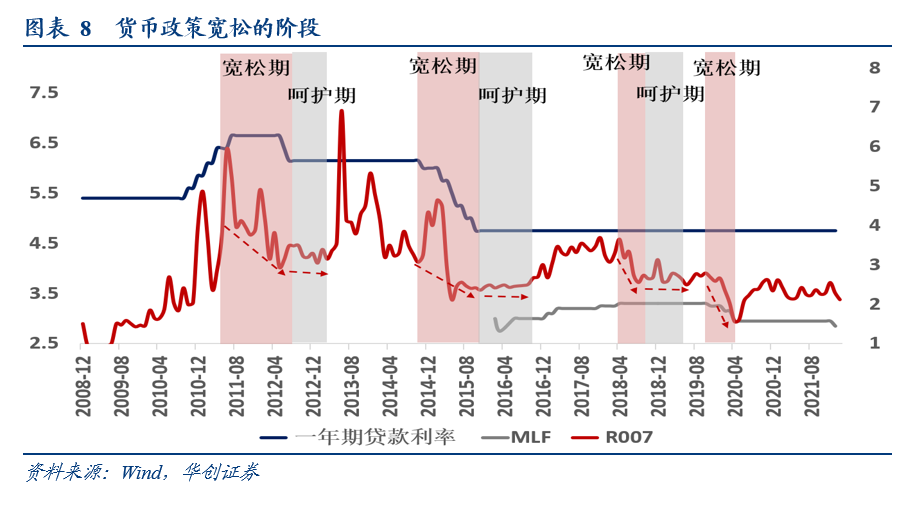

在考虑到货币政策以我为主的独立性的大背景下,国内利率的变化情况趋势跟随经济预期变动。观察历史来看,每一轮货币政策从宽松到收紧通常分为三个阶段:

阶段一通常是货币政策的宽松期,这一阶段通常对应经济衰退的初期,货币政策通常身先士卒发挥作用,银行市场利率通常呈现快速下行的态势。

阶段二是货币政策的呵护期,此时货币供给已基本充足,信用扩张的趋势也已大概确定,但经济还没有明显修复,银行间市场利率虽不再进一步下行,但也不会快速抬升,而是整体维持在一个较低的水准,保持流动性的合理充裕。

阶段三是货币政策的收尾期,此时经济已经开始明显修复,银行间市场利率进而顺势抬升。

对于本轮而言,我们认为当前货币政策处于宽松期与呵护期交替的时间窗口。短期内货币政策或没有收紧风险。呵护期何时结束,取决于以下两个层面:

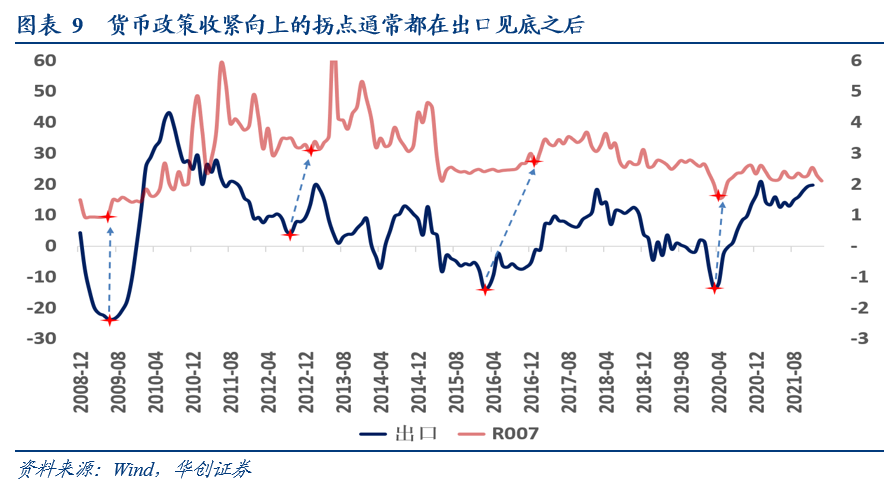

(一)出口下滑引至货币政策易松难紧

经济分为外需和内需两部分,首先从外需来看,货币政策收紧的向上的拐点通常在出口同比见底之后。考虑到当前出口同比下滑是大概率事件,因此短期内银行间市场利率或没有向上抬升的风险。

(二)信用为扩引至货币政策难言转向

从内需来看,与实体投资贸易意愿相关联的融资部份事实上是企业中长期贷款,居民非房贷,股票融资,未贴现银行承兑汇票等融资,我们将其定义为顺周期融资。货币政策收紧向上的拐点通常在顺周期融资修复之后。1月社融数据虽然超预期,但事实上顺周期融资相关的部分同比仍呈现边际回落的态势,短期内货币政策难言转向。

具体内容详见华创证券研究所2月15日发布的报告《【华创宏观】降息周期是否终结——2月15日MLF点评》。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。