途虎:以客户为中心的商业模式 推动飞轮效应

途虎养车,是中国领先的线上线下一体化汽车服务平台。日前,汽车后市场服务商“途虎养车”向港交所递交上市招股书,在多轮融资后即将正式踏进资本市场。

招股书中介绍,途虎凭借以客户为中心的模式和高效的供应链,提供一站式、全数字化、按需服务体验,直接满足车主多样化的产品和服务需求,打造一个由车主、供应商、汽车服务门店和其他参与者组成的充满活力的汽车服务生态系统。

截至去年9月底,途虎共拥有7280万注册用户。根据灼识咨询报告,途虎的月活跃用户于2021年9月达到1000万,使途虎平台成为中国汽车服务提供商聚集的最大车主社区之一。

报告还显示,截至2021年底,途虎在运营的汽车服务门店数量和品牌认知度等方面是中国领先的独立汽车服务品牌,客户净推荐值(NPS)为51.9,远超行业平均水平。

以客户为中心 推动飞轮效应

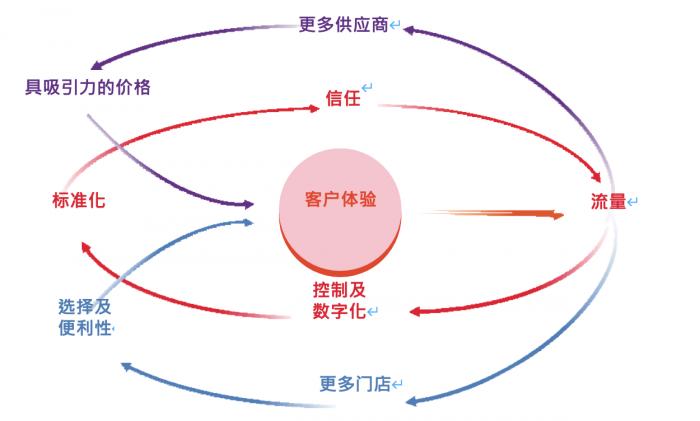

让汽车服务成为一种按需体验,是途虎从线上切入市场的初衷,也是其飞轮的原动力。途虎坚信客户体验是成功的关键,因此也采用了以客户为中心的商业模式,坚持不懈地致力于改善在线线下客户体验,进一步加快了飞轮。途虎的商业模式,如下图所示:

首先,提升客户体验可为平台带来更多的用户流量,并推动多个良性循环。能够向门店分配日益增长的用户流量,从而能够对线下门店实施强有力的控制和数字化管理系统。借助该管控和数字化管理,我们能够确保一致、标准化的服务质量,提高客户对我们平台的信任,带动用户流量。

其次,增长的用户流量使得途虎在商品采购的过程中加强议价权,使其能够为客户提供有吸引力的价格,进一步改善客户体验。

更进一步,增长的用户流量可吸引更多的门店加入到门店网络。具有更高密度和更广地域覆盖的门店网络,可为客户提供更多的产品和服务选择,增加服务便利性,进一步改善客户体验。

这些飞轮赋予途虎深厚的行业知识和数据洞察,使其能够不断优化和标准化平台上的产品和服务,并改进数字化门店和技师管理系统。数据洞察还有助于途虎更好地了解车主的需求,对自身和品牌制造商都有价值。

途虎坚信,以客户为中心的线上线下一体化平台能更好地服务于中国庞大的汽车服务市场,通过飞轮效应,也能够实现规模经济和业务加速增长。

线上线下一体化 做难而正确的事

途虎以客户为中心的模式和其亲自下场深度管控门店,以及通过科技来标准化、数字化汽车服务,是其区别于友商的核心优势。但其实,在成为行业标杆的这一路,在行业外的房产交易市场,早有“贝壳”与其“志同道合”。贝壳的创始人左晖用了20年的时间去解决一个问题:在超低频交易的行业里,如何培育高度的信用与合作?

首先,贝壳建立了中介和客户之间的信用。贝壳直营的中介品牌链家,一直倡导“真房源”,在十几年的积累中,慢慢建立了自己的信誉。

自途虎成立以来,也一直致力于解决中国汽车服务市场面临的主要痛点,陈敏也早早看到了在一个交易低频,供给过剩的行业中,客户对于产品和服务质量的渴望,以及在这类行业中提升C端的认知和认可的重要性,并且不惜“卷起袖子”,放弃轻松的纯线上模式,杀入门店的红海,一点点打磨服务和流程,同时借助着技术的优势,把线上线下融合,打造成一个密不可分的整体,并随着时间的推移,逐步建立起管理完善的门店和技师网络,为客户提供高质量的店内服务。

其次,是建立中介之间的合作。贝壳早在链家的经营阶段,就开始建立合作与利益分配的规则。在有效的机制下,只要同行业者对各个环节的价值达成共识,最终按照价值分配利益也就水到渠成了。

服务门店是途虎终端客户的线下触达点,处于用户交互的第一线。在全国范围内,途虎建立了广泛的服务门店网络,并遵循双赢的理念管理门店网络,努力通过提供各种解决方案来满足门店需求,提高同行小微从业者的表现和效率。

最后,为了讲整套合作机制从链家内部推广到整个行业,贝壳自建平台,允许不同中介公司在平台之上互通信息,并按照平台的规则分配利益,最终实现从公司管理(链家)到行业治理(贝壳找房)的飞跃。

无独有偶,途虎平台连接了许多对行业至关重要的其他参与者。途虎生态系统具有很强的可扩展性。已开发的完善、标准化的门店管理系统,使其能够通过轻资产加盟模式不断扩大网络,进而扩大生态系统,服务更多的客户。

不仅如此,途虎还直接与汽车零配件供应商合作,通过强大的供应链和覆盖全国的物流网络,高效提供价格实惠的正品产品。途虎已打造出一个包括车主、供应商、服务门店和其他参与者在内的“四方共赢”的汽车服务生态系统。

可以说,贝壳让大家看到了一个低频、重服务的行业中,也存在着被数字化改造的可能,而途虎则沿着贝壳走过的路,正在继续向上。

未来的商业,可能不再是全品类、大电商平台的世界,而是会出现很多大垂直赛道里的“贝壳”和“途虎”,通过纵向的把线上流量和线下服务耦合起来,彻底改变现有的商业模式与竞争格局。

“虎年”冲刺IPO 招股书交出健康“答卷”

成立11年后,途虎作为中国领先的数字化汽车后市场服务商,已于日前向港交所递交上市招股书,在多轮融资后即将正式踏进资本市场。

途虎养车的收入保持较高速度增长,2021年前三季度总收入达84.4亿元,上年同期为59.5亿元,同比增长41.8%;2019年和2020年则分别为70.4亿元和87.5亿元。

招股书显示,途虎养车覆盖中国销售的大多数乘用车车型,具体涵盖239个品牌,超过44000款车型,满足从轮胎和底盘零部件更换到汽车保养、维修、汽车美容等全方位的汽车服务需求。持续全面提升系统自动化能力、增加线下覆盖、引进优秀人才等需要。

按照招股书上披露的净亏损数字,2019年、2020年以及2021年1-9月,净利润分别亏损34亿、39亿和44亿。按照经调整净亏损的数字,途虎在2019年,2020年和2021年前九个月的亏损额仅为10.3亿、9.7亿和9亿元。

亏损数字看似巨大,但需要指出,这与会计记账原则有关。因为公司业绩的不断发展,以往私募融资中发给投资人的可转换股不断升值,导致实际价值远高于当时发行的价格,于是按照国际审计准则,升值的部分会在账上形成一笔亏损,即“可转换可赎回优先股公允价值变动”,不少创业公司上市时都由此录得看似夸张的账面亏损。

综上,报表中“经调整后的净亏损“才是真实的亏损数字,也就是在每年9亿左右的水平,相比途虎近百亿的收入并不夸张。招股书里还披露了目前途虎的现金及银行结余,到2021年9月底是60.6亿,显示其现金储备充裕。

同时,途虎正在不断优化产品结构,以提高利润水平。比如专供品牌和自有品牌的毛利率更高,途虎已经推出了33种自有产品品牌,以及34种专供产品品牌,且正在加大投入。

体现在结果上,途虎养车的整体毛利率从2019年的7.4%增加至2020年的12.3%,到了2021年9月,进一步增加至15.5%。

要知道,即使途虎养车在2021年已做到百亿销售额,但在规模万亿的汽车后市场中,市场份额仍然偏低,市占率提升大有可为。商务部统计,2020年中国汽车后市场消费规模超万亿元。随着中国汽车保有量和平均车龄的提升,市场规模还将继续扩大。

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。