全国新房月报丨成交量同比跌幅收窄,预计短期市场将企稳

核心结论

受近期信贷及调控政策向好影响,2022年1-2月全国重点66城商品住宅成交面积增速结束了连续十二个月的下行走势,出现止跌走稳趋势。根据贝壳研究院近期对重点50城贝壳新房业务相关的经纪人的信心调研,超过六成城市对新房销售量的增长整体表现出信心,五成以上城市表现出对新房价格企稳的信心。预计多数城市将在3、4月出现新房销售回温势头。

分线级来看,受去年高基数影响1-2月各线级城市同比下降两成至五成,其中上海等城市由于市场基本面较好,在政策和情绪的激励下销售量同比增速首先出现回调。

01

政策面企稳,有助于市场筑底企稳

2月24日,住房和城乡建设部部长王蒙徽在推动住房和城乡建设高质量发展发布会上表示,保持房地产市场平稳运行。保持调控政策的连续性和稳定性,增强调控政策的精准性协调性。继续稳妥实施房地产长效机制,保障住房的刚需,同时满足合理的改善性需求,促进房地产业良性循环和健康发展,努力稳地价、稳房价、稳预期。

在回答记者提问中,王蒙徽部长认为今年可以推动做好五个方面的工作,包含“保持市场平稳”、“推进住房供给侧改革”、“推进城镇老旧小区改造”、“推进燃气等城市管道老化更新改造重大工程”、“大力推进‘新城建’”。

可见房地产行业“三稳”的目标没有动摇,合理的改善型需求也将得到满足。过去两年多数城市在调控过程中表现出了对首置、刚需客户的保护,在资格认定和积分摇号中优先保障刚需客户的购房权益。在我国全面建成小康社会、已实现户均1套房以及人口增长减速的背景下,对居住品质、服务品质、生活品质的需求日益旺盛,因此改善性需求也越发突出,今年已有部分城市降低了二套房首付的要求,为居住改善提供支持,未来“保障住房的刚需,同时满足合理的改善性需求”将为更多城市的课题,特别是在高能级城市的土地供应、产品规划、配套设施、物业服务等多方面都将发生改变。

最后,王蒙徽部长还表示“努力为稳定宏观经济大盘发挥积极作用”,房地产行业依然将保持对经济稳定的贡献,“护大盘”成为房地产行业2022年的重要使命。

此外,年初以来城市密集发布政策“稳楼市”。截止2月25日,全国范围内至少有14个省份30多地发布“稳楼市”政策,从“购房补贴”“调整首付比例”“降低利率”等多方面激发购房需求。预计新房市场筑底过程将快速完成,上半年城市调控政策将保持适度放松。

02

信贷环境向好,2月新房成交量累计同比增速止跌趋稳

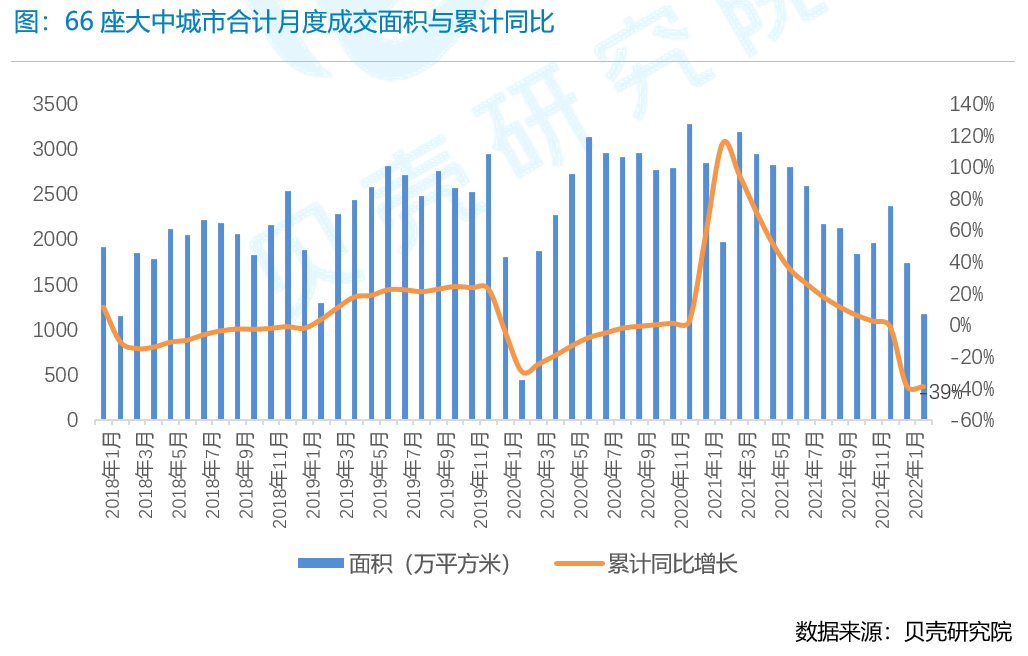

2022年1-2月全国重点66城[1]商品住宅成交面积为2907万平方米,同比下降39%,跌幅略有收窄,结束了连续十二个月的同比增速下行走势。这与近期信贷环境相对宽松和调控政策放宽有关。信贷方面,据贝壳研究院监测的103城主流首套、二套房贷利率均环比下降9个基点,平均放款周期分别较上月缩短12-38天;政策调控方面, 1-2月多地在落户门槛降低、增加购房补贴、公积金贷款门槛降低以及预售资金监管等方面出台激励措施,这与近期住建部提出的保持调控政策的连续性和稳定性,增强调控政策的精准性协调性保持一致。

此外,在政策、金融、营销举措多方面的促进下,多数城市将在3、4月出现新房销售回温的势头。根据贝壳研究院近期对重点50城贝壳新房业务相关的经纪人的信心调研(KMI指数),超过六成城市对新房销售量的增长整体表现出信心,五成以上城市表现出对新房价格企稳(平稳+上涨)的信心。

03

一线城市对于信贷向好等政策的反应较为敏感,销量增速首先回调

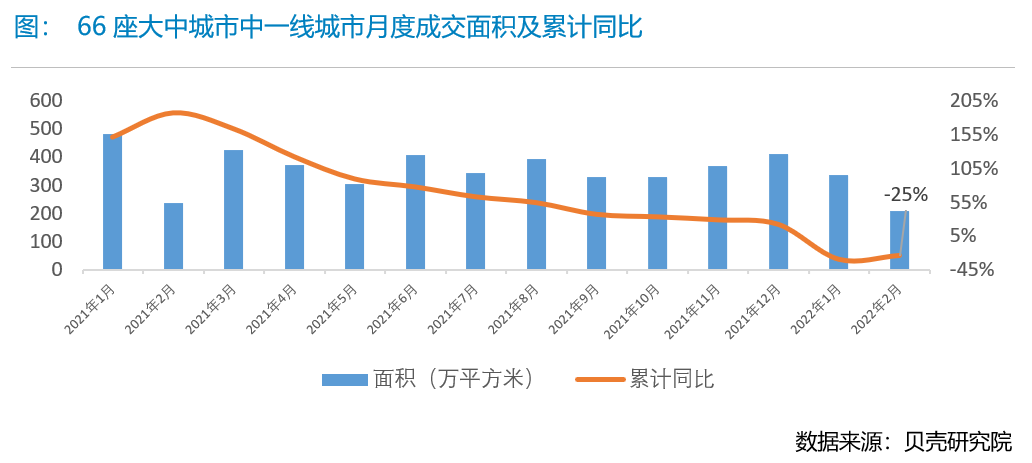

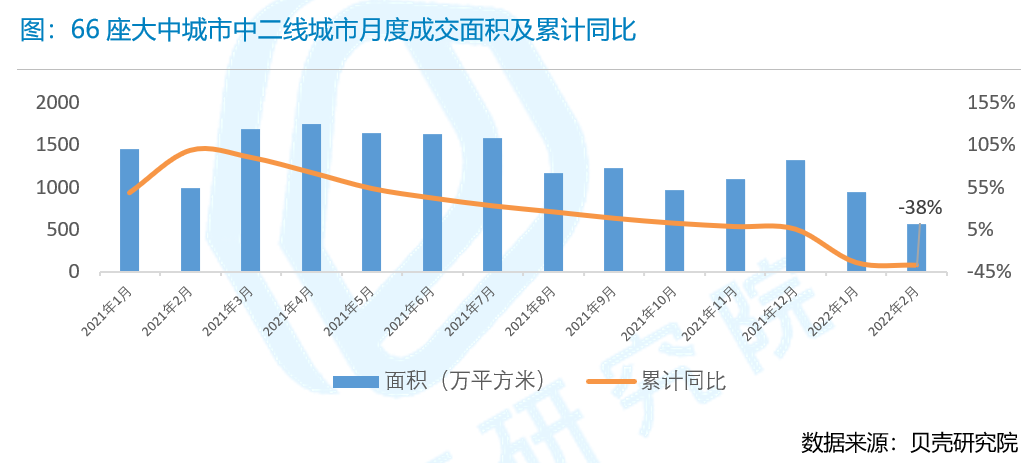

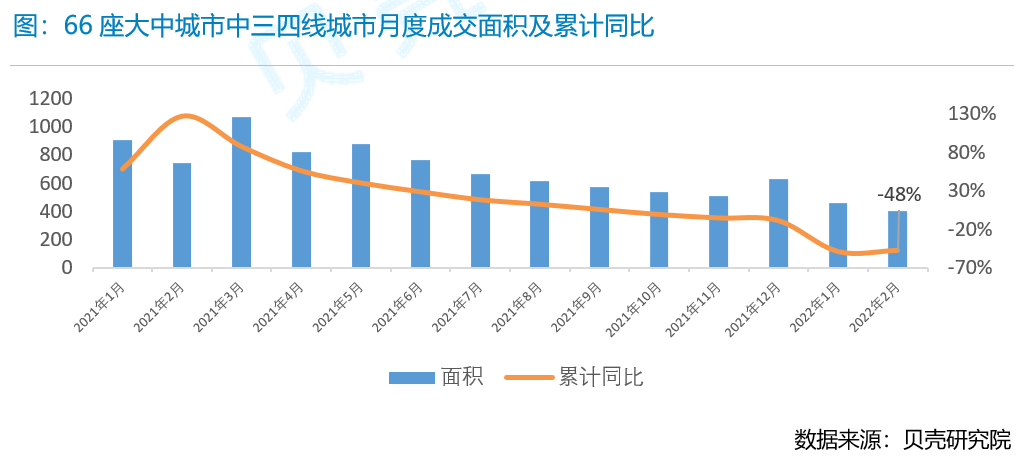

受去年高基数影响1-2月各线级城市同比下降2-5成,其中一线城市特别是上海由于市场基本面较好,对于信贷向好等政策的反应较为敏感,销量增速首先回调。同比2021年1-2月,一线、二线、三四线城市新房成交面积累计同比分别下降25%、38%、48%,其中一线城市累计同比首先回调5个百分点,其他线级城市累计同比与上月基本持平,一线城市对于信贷向好政策的反应较为敏感,首先出现回调走势。

一线城市中上海新房成交活跃度较高。今年上海新房市场领跑一线城市,究其原因,首先受去年11月政策落户调整,人才购房需求增加。其次,近期政策适度调整,市场预期平稳恢复。最后,上海放出2022年首批集中供地信息,其中不乏优质地块,在吸引了房企关注的同时,也增加了对新房市场的关注。

此外,成都、南京等城市的新房签约量也保持了同比的平稳或增长,由于网签数据的签约周期影响,数据表现存在滞后性,预计在信贷、调控的持续激励下市场预期将转向平稳,更多城市在3、4月新房销售量将筑底后回升。

指标说明

[1] 66城包括:上海、北京、广州、深圳、杭州、南京、武汉、成都、青岛、苏州、南昌、福州、厦门、长春、无锡、东莞、惠州、扬州、岳阳、韶关、江阴、济南、佛山、嘉兴、温州、金华、泉州、赣州、珠海、常州、淮安、连云港、柳州、绍兴、泰州、镇江、宁波、淮南、江门、莆田、肇庆、泰安、芜湖、盐城、湛江、舟山、东营、池州、抚州、海门、清远、宿州、玉林、龙岩、焦作、六盘水、娄底、衢州、益阳、新余、荆门、郴州、云浮、宜宾、南平、吉安

数据说明:为剔除季节因素影响,本报告对1-2月数据进行汇总分析。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。