新规过渡期已过,理财资产如何配置?

资管新规过渡期已于2021年底收官,那么银行理财存量整改成果如何,曾备受关注的现金管理类产品情况如何,理财市场格局又有何新变化,理财整改对债市带来影响以及未来怎么看,本文将基于《中国银行业理财市场年度报告(2021年)》对此进行分析。

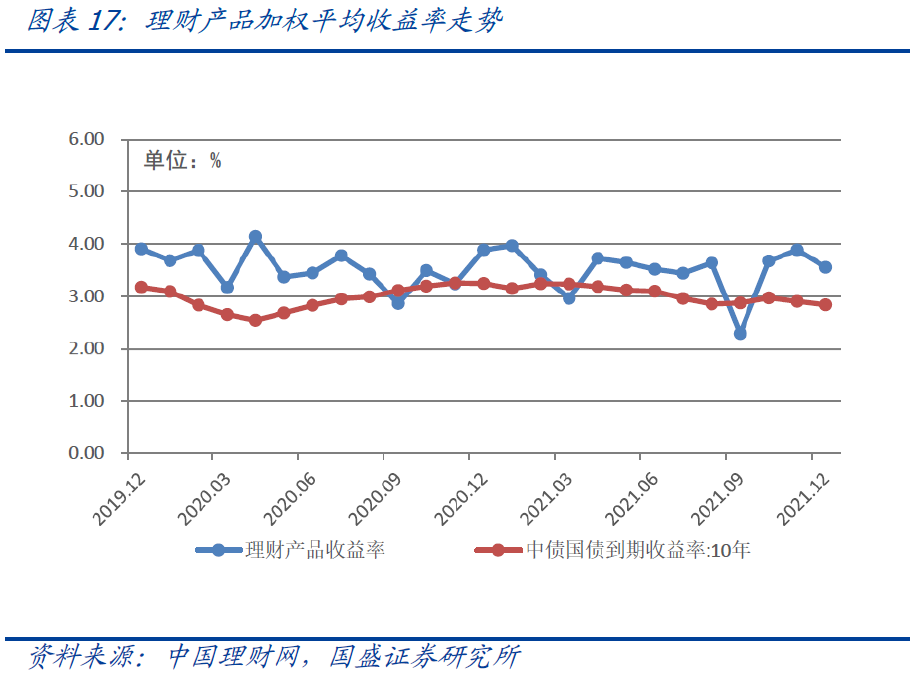

理财规模明显增加,收益表现依然不错。21年底银行非保本理财产品存续29万亿,全年增加3.14万亿,同比增长12.1%,是资管新规以来增长最快的一年。主要是三四季度增加,三四季度分别增加2.15万亿和1.05万亿。理财规模快速增加主要由于下半年债市行情较好,同时净值化暴露了之前浮盈,导致业绩表现较好,吸引力更多资金进入。去年12月理财产品加权平均年化收益率3.55%,虽然较上年同期减少34BP,但高出同期10年期国债收益率72BP,银行理财依然体现出较高的相对性价比。

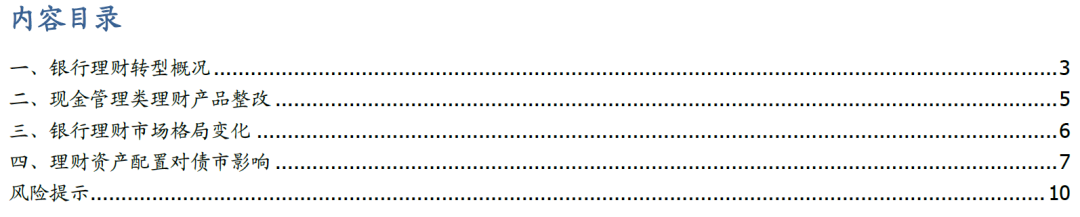

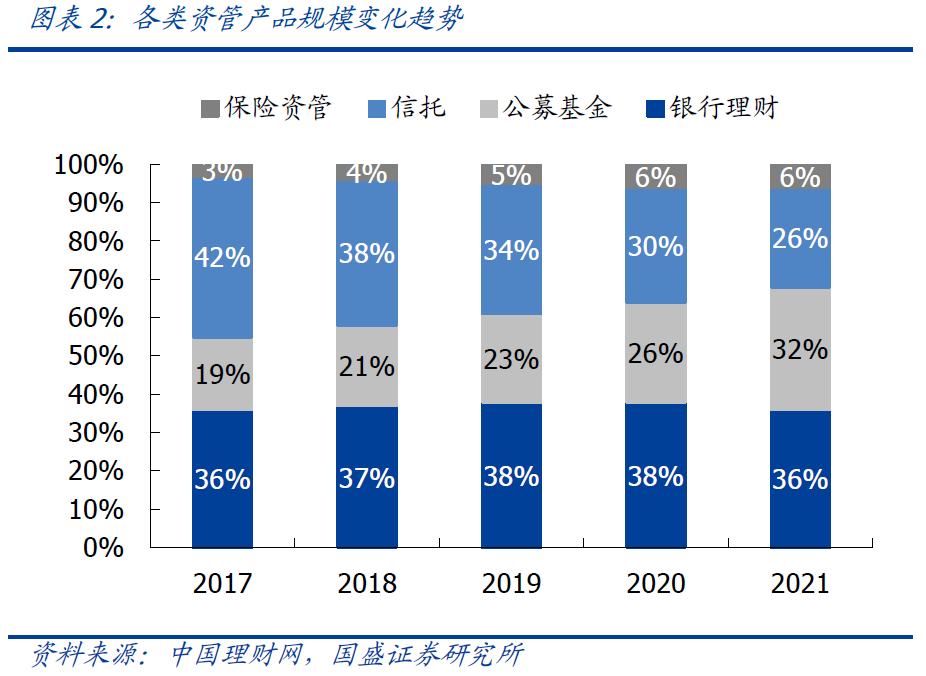

过渡期整改任务基本完成,净值化已超九成,违规多层嵌套得到整治,期限匹配要求下封闭式理财产品期限不断拉长。保本理财压降至零,因此过渡期整改任务基本完成。存量净值化比率达到93%,剩下的“7%”可能是“难啃的硬骨头”,预计后续按监管要求继续专项处置。同业理财降至541亿元,较资管新规发布时大幅降低,违规多层嵌套和池化操作得到整治清理。开放式产品占比增至八成,封闭式产品期限不断拉长,1年以上封闭产品存续占封闭式产品比重超六成。

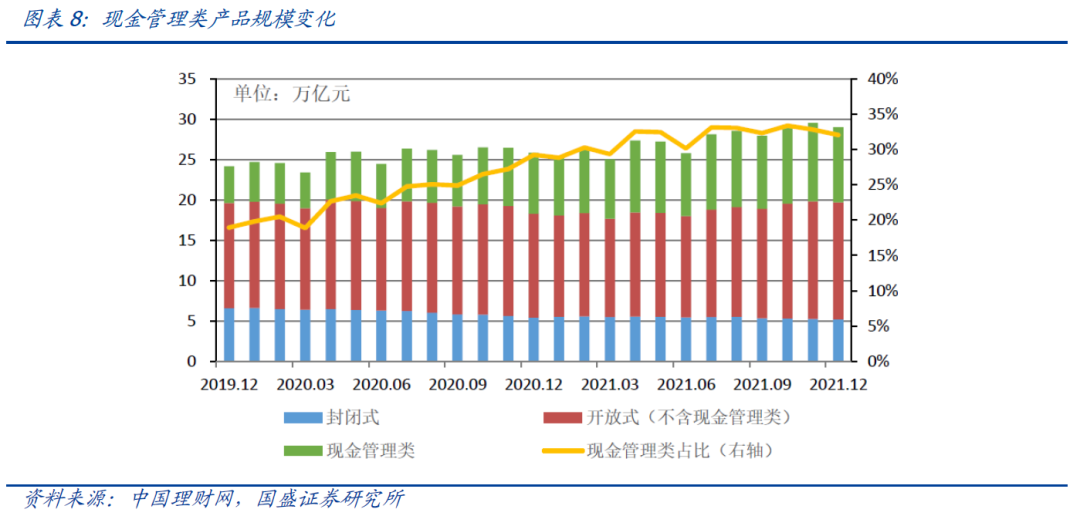

现金管理类产品规模继续扩张,估算投资债券和存续分别为4.7和3万亿,预计大行理财子现金管理类规模今年仍需压降。在去年6月现金管理类正式稿颁布后现金管理类产品规模继续扩张至去年底的9.29万亿,但增速降低,其中已转移至理财子5.46万亿和留在母行未整改到位的3.8万亿。我们估算现金管理类理财投资债券4.7万亿和同业存单3万亿。由于正式稿存在不超过全部理财产品30%的规模限制,且2022年底前为过渡期,我们估算大行理财子现金管理类产品占理财比重38%,还未达到监管规模要求,预计在今年将继续压降。此外债券剩余期限要求使得现金管理类新增债券投资对长期限债券需求减弱。

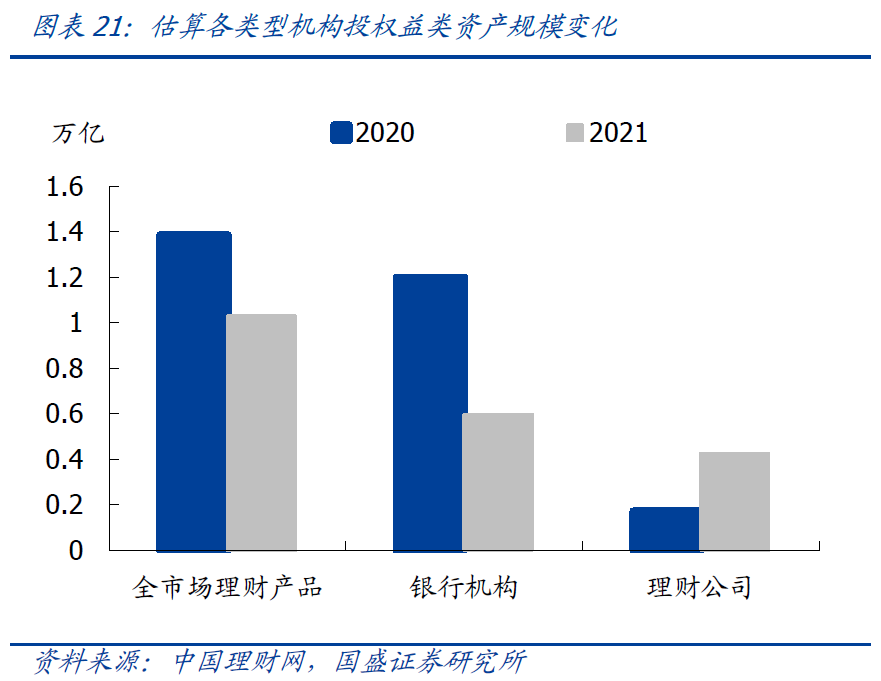

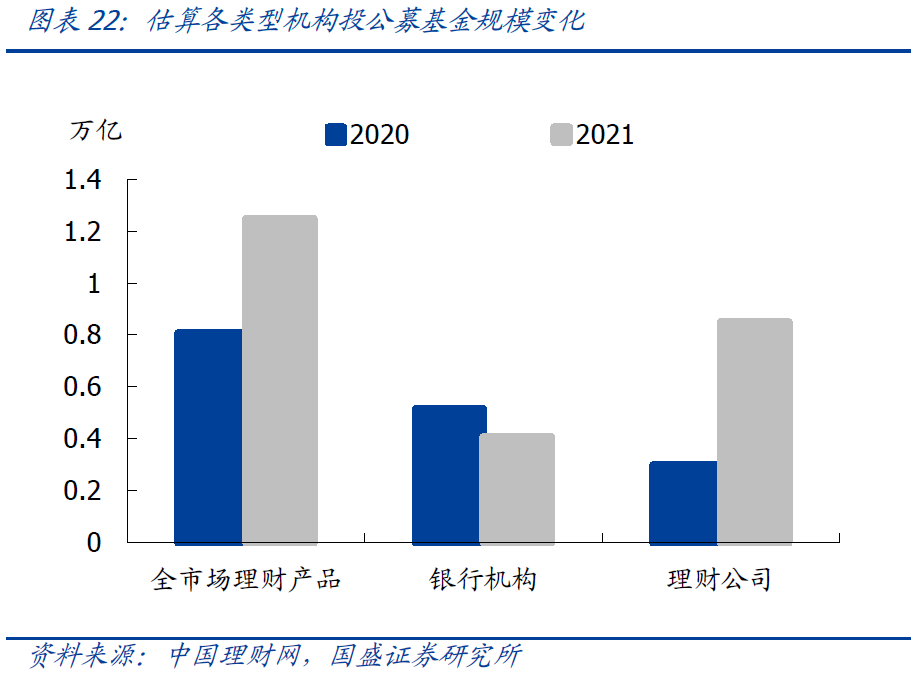

理财产品直接投资公募基金产品规模增加,直接投资权益类资产规模略降,但穿透之后权益类资产投资未必减少。理财产品直接投资权益类资产和公募基金规模估算分别为1.03和1.25万亿,与上年相比权益类资产减少0.34万亿,公募基金投资增加0.44万亿。其中理财公司对权益类资产和公募基金投资增加0.25万亿和0.55万亿,主要由于理财公司产品规模增加以及投资比率也有所上升。21年底FOF型理财存续1536亿元。

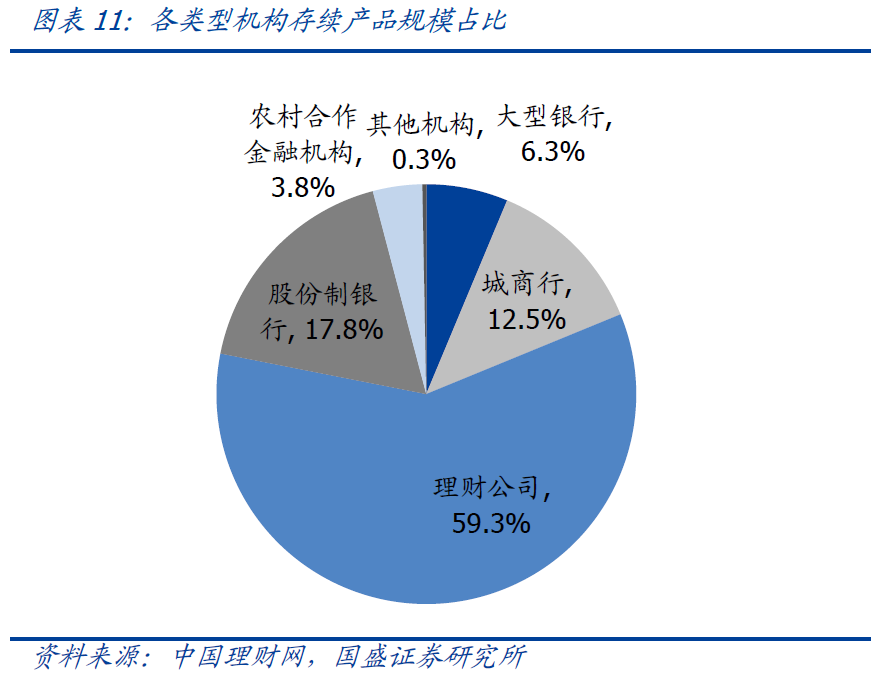

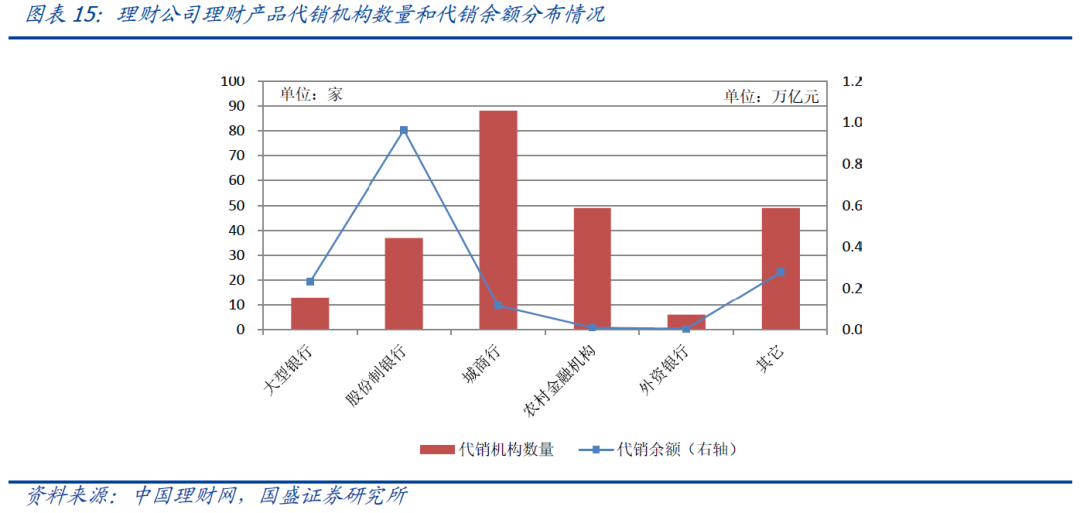

理财市场已呈现出以理财公司为主、银行机构为辅的格局,部分中小行转向代销业务。“洁净起步”的理财公司存续占比最大,达到六成,理财公司自主发行产品占比增至59%。大行和股份行母行存续规模均大幅下降,大行理财业务基本已转移至理财子公司。受限于成立理财子公司的多种显性及隐性标准,部分中小银行难以设立理财子公司,难以形成投研优势的部分中小银行转向代销业务。理财公司理财产品代销机构数量以城商行最多,代销余额以股份行最多。

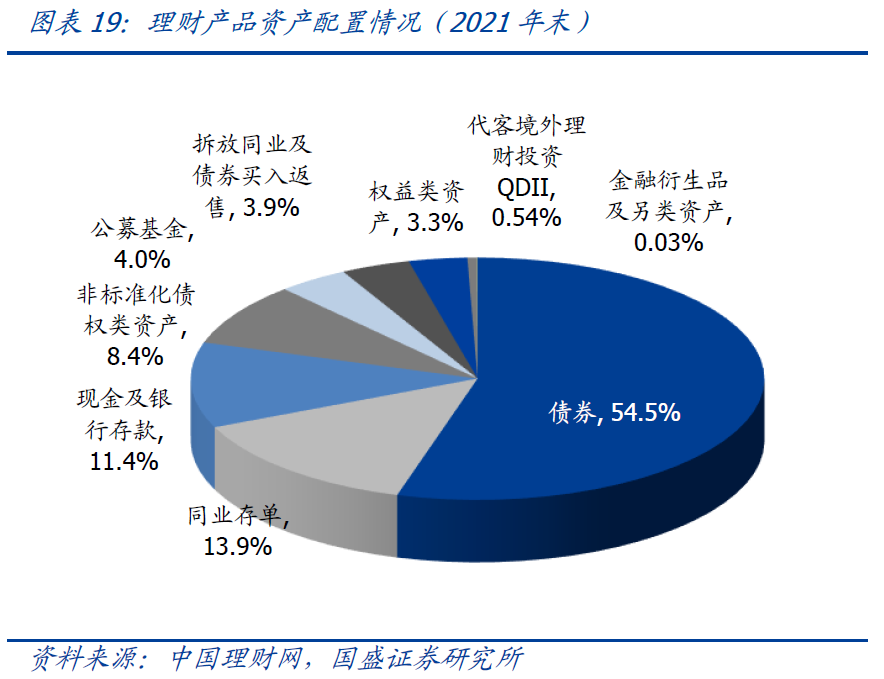

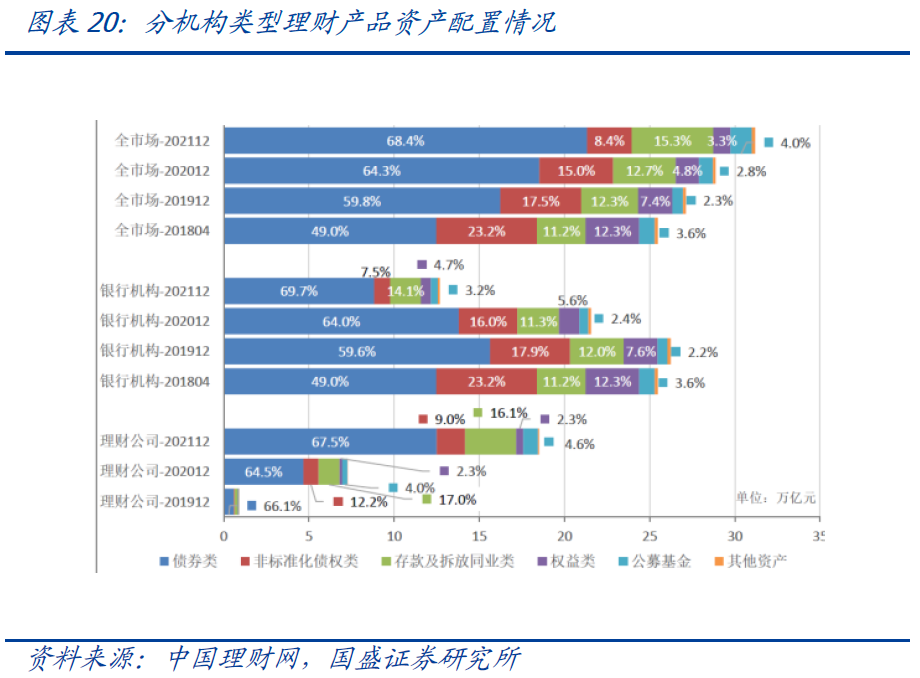

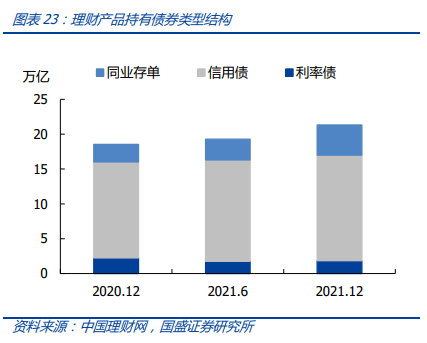

理财资金为去年债市提供了3万亿左右增量资金,去除同业存单也在万亿左右,但今年难以继续提供如此大体量的资金支持,且净值化之后理财存在加剧市场波动可能。2021年底理财资金投向债券类余额21万亿,占总投资资产的68%,其中债券投资17万亿,包括信用债15.17万亿和利率债1.83万亿,同业存单投资4.3万亿。全年来看债券和存单分别增加0.99和1.81万亿。在严格期限匹配要求和通道业务持续压降情况下,理财投向非标降至2.62万亿,占总投资资产的8.4%。去年理财对债券投资增加近万亿,主要受益于非标转标和债市处于牛市环境,而今年预计很难再有这么大规模的增量提升,对债市需求端影响预计减弱。此外理财产品持有AA+及以上信用债占持有信用债总规模超八成,估值方法转变为净值型,这可能导致市场调整时理财净值回撤,导致负债端不稳定,并加剧市场波动,因此需要密切观察市场调整阶段、理财规模变化和交易行为。

风险提示:理财整改不及预期,监管政策超预期。

一、银行理财转型概况

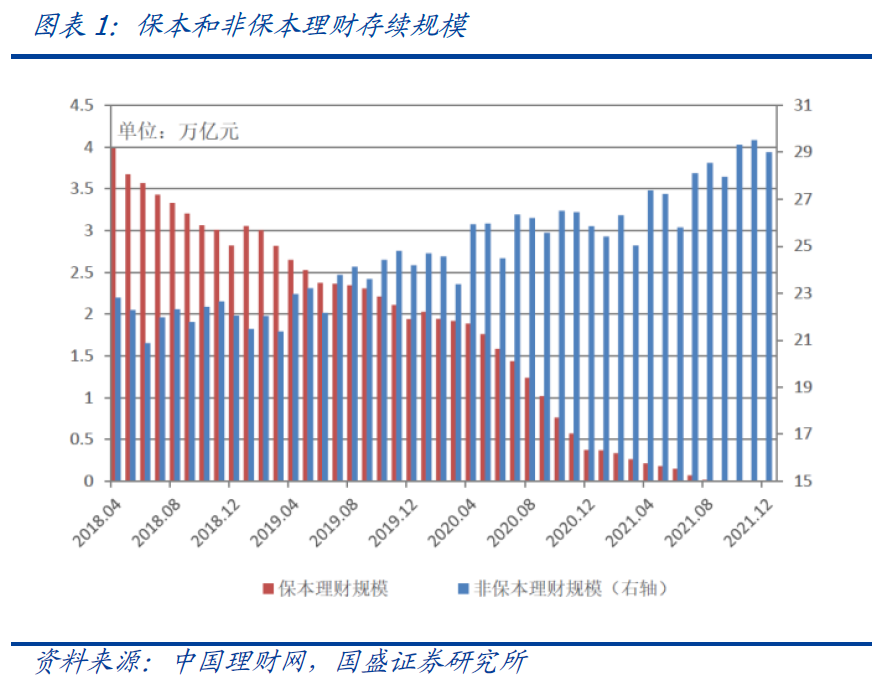

非保本理财规模持续扩张,保本理财产品实现清零。2021年底银行非保本理财产品存续29万亿,同比增长12.14%,存续产品3.63万只,同比小幅减少6.9%。全年来看,非保本理财规模在去年上半年减少0.06万亿,三四季度分别增加2.15万亿和1.05万亿。而保本理财产品规模已由资管新规发布时的4万亿压降至零。因此过渡期整改任务基本完成,刚兑预期逐步被打破。整个大资管行业来看,与公募基金、信托、保险资管等其他类型资管产品相比,银行理财产品存续规模已连续三年居首位,而通道类信托业务规模占比不断下降。2017年以来公募基金在资管产品中增加的份额基本上等于信托减少的份额,前者占比提升13个百分点至32%,后者占比下降16个百分点至26%。2021年公募份额也第一次超过信托。

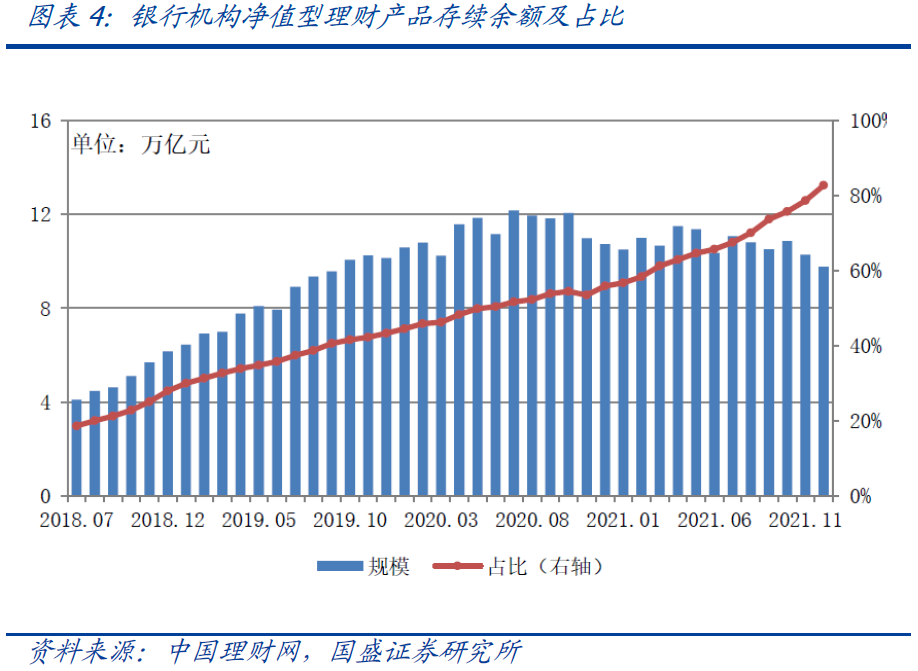

存量业务净值化转型整改任务基本完成,产品净值化转型进程显著。随着老产品持续压降和新产品不断发行,净值型产品比例大幅增加。2021年底非净值型产品余额2.04万亿,较资管新规发布前大幅减少16.39万亿。净值型理财产品余额26.96万亿,占比92.97%,较上年增加25.7个百分点,较资管新规发布前增加23.89万亿,其中银行机构净值型理财产品存续余额9.76万亿。本着“一行一策“原则,剩下的“7%”需要净值化的产品可能是难啃的硬骨头,按监管要求来说个别银行剩余的少量个别资产将纳入个案专项继续处置并尽快清零。

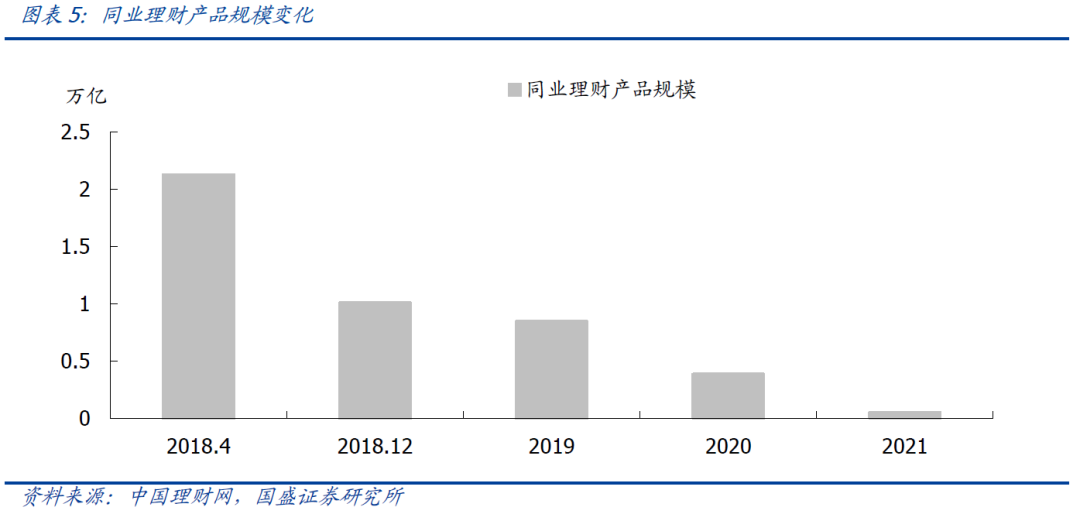

同业理财大幅减少,多层嵌套的违规投资情况基本清除,池化运作等高风险业务得到整治清理,资金空转得到根本扭转。2021年底同业理财降至541亿,较资管新规发布前下降97.52%。

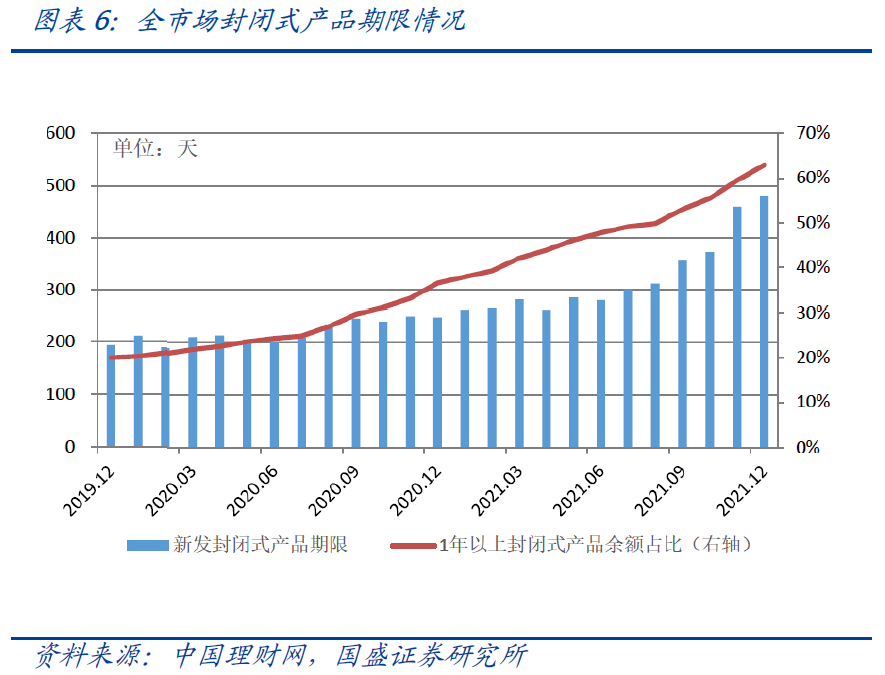

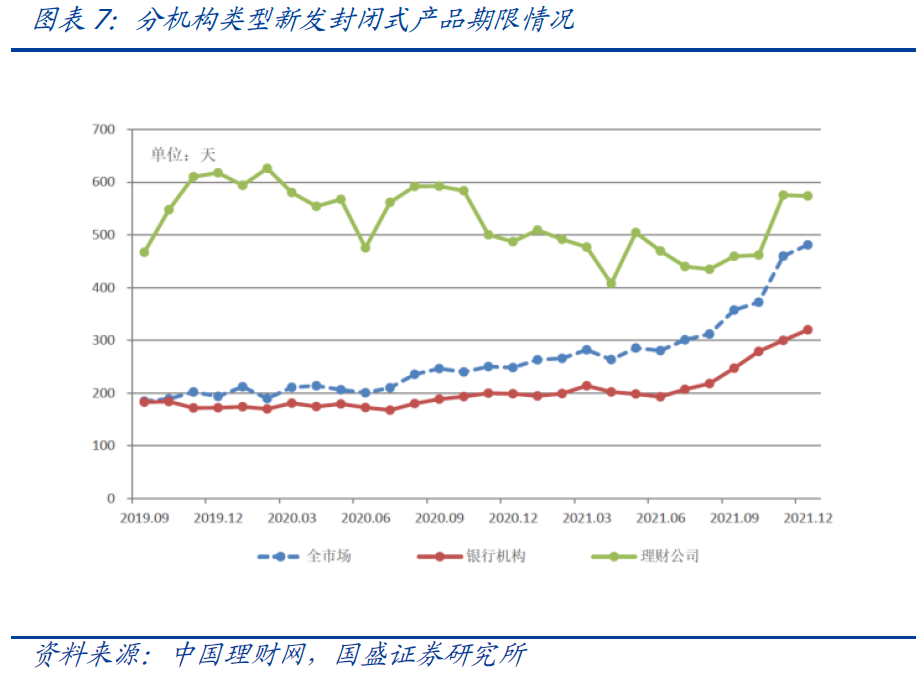

产品结构优化调整,开放式产品存续规模及占比增多,封闭式理财产品期限不断拉长。2021年底开放式理财产品存续23.78万亿,同比增长16.63%,占全部理财产品存续余额的82%,较上年同期增加3.15个百分点;封闭式理财产品存续5.22万亿,占全部理财产品存续余额的18%。就封闭式产品而言,资管新规发布时全市场新发封闭式理财产品平均期限为138天,2021年12月则大幅增长至481天。1年以上的封闭式产品存续余额占比持续上升,21年底占封闭式产品比重62.96%,较资管新规发布前提高54.8个百分点。分机构类型来看,银行机构新发封闭式理财产品加权平均期限总体呈上升态势,理财公司产品平均期限虽有波动,但始终明显高于行业平均水平。2021年12月银行机构新发封闭式理财产品加权平均期限为320天,同比增长61.07%;理财公司新发封闭式产品加权平均期限为574天,同比增长17.83%。

二、现金管理类理财产品整改

现金管理类理财产品规模继续扩张,但增速降低。2021年底全市场存续现金管理类理财产品316只,存续余额9.29万亿,较同年6月增加约1.5万亿,也就是说现金管理类正式稿发布后规模仍在继续扩张,但增速较上年同期减少41.95个百分点。分机构类型看,已经转移至理财子公司的规模5.46万亿,留在母行3.8万亿,主要因为未整改到位而暂无法转移。

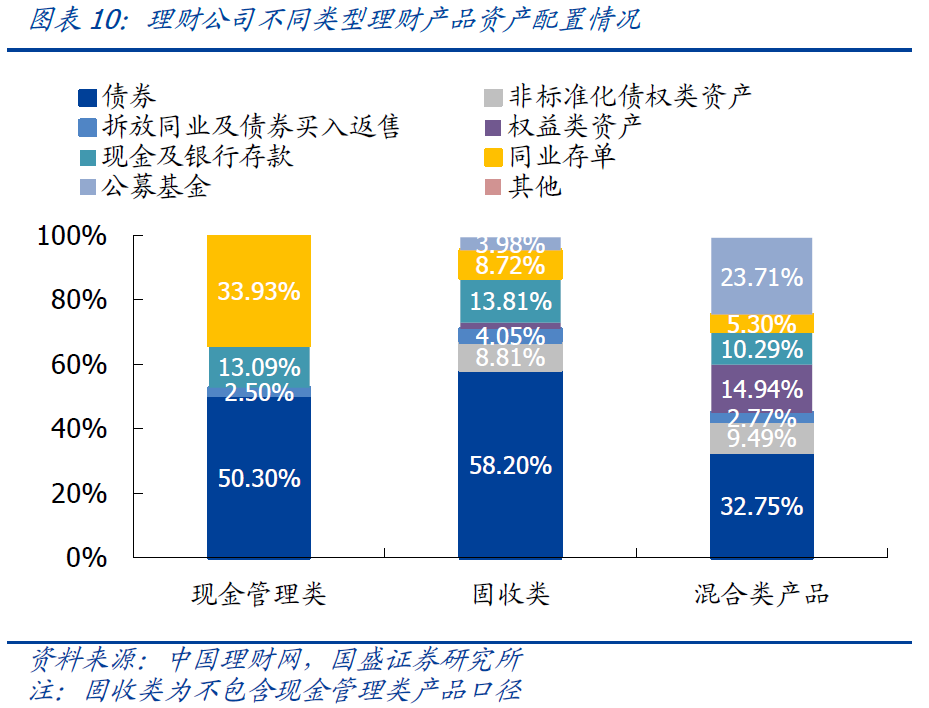

估算现金管理类理财投资债券4.7万亿和同业存单3万亿。2021年底现金管理类产品配置债券类资产合计占比84.61%,即估算债券类7.96万亿,高出一般理财产品16个百分点,但较6月底减少5.87个百分点。根据理财公司现金管理类投资同业存单占比33.93%估计,现金管理类产品持有同业存单的规模约3.15万亿,同业存单的投资者产主要集中于现金管理类产品。现金管理类以前配置了长期限债券比如二级资本债、永续债和长期限国债等来提高收益,但现金管理类正式稿实施后其新增购买的债券剩余期限要求在397(含)天以内,因此对长期限债券需求减弱。

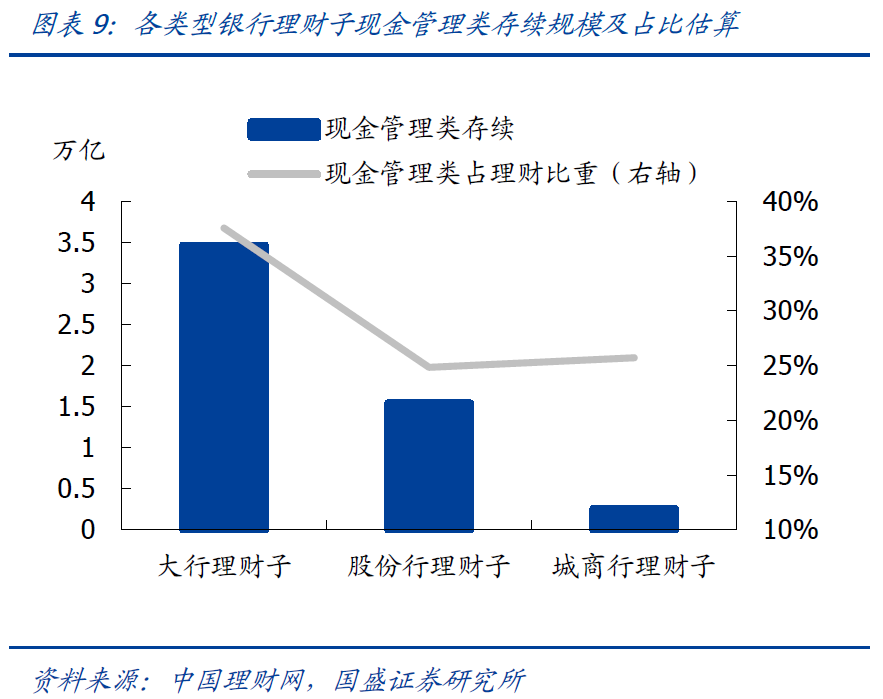

估算大行理财子现金管理类产品还未达到监管规模要求,预计在今年将继续压降。2021年颁布的现金管理类正式稿对规模限制之一为“同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%”,并要求在2022年底过渡期结束前完成整改。结合各类型银行理财子现金管理类产品占开放式产品余额比重和开放式产品规模,我们可以估算各类型银行理财子现金管理类规模占存续理财产品比重。整体来看,大行理财子还未达到监管要求,因此在今年预计将继续压降。

三、银行理财市场格局变化

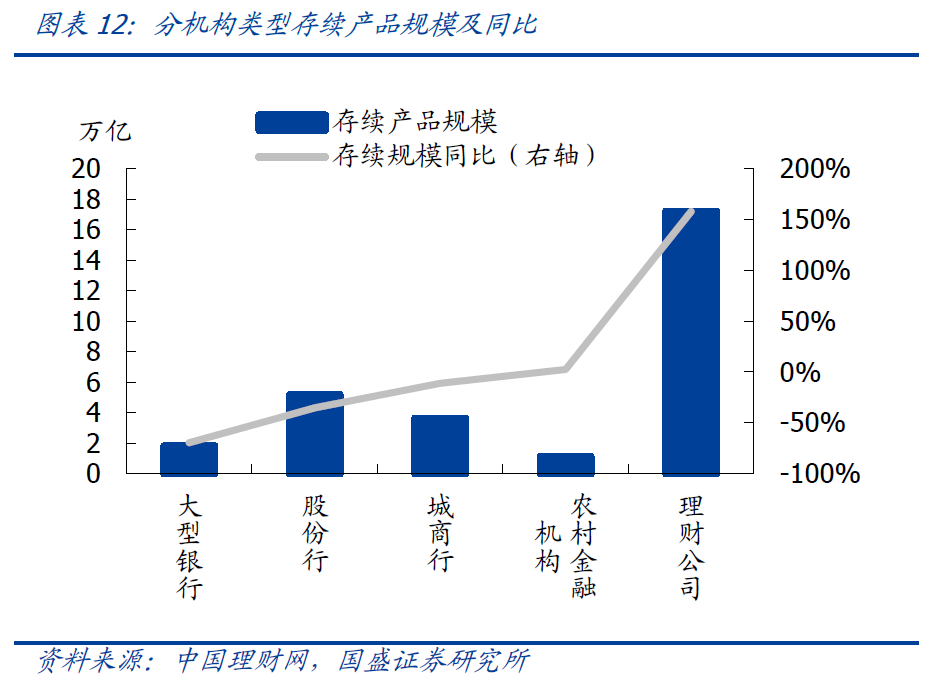

“洁净起步”的理财公司存续占比最大,理财市场已呈现出以理财公司为主、银行机构为辅的格局。2021年底银行机构存续余额11.81万亿,以股份行和城商行为主,理财公司理财产品全部为净值型产品,存续余额17.19万亿,占比近六成,同比增长157.76%。就银行机构而言,母行理财产品大幅度减少,其中大型银行母行理财下降幅度最大,主要业务基本已经转移到理财子公司。农村金融机构和城商行的理财子公司数量少且成立时间较晚,转移速度慢。

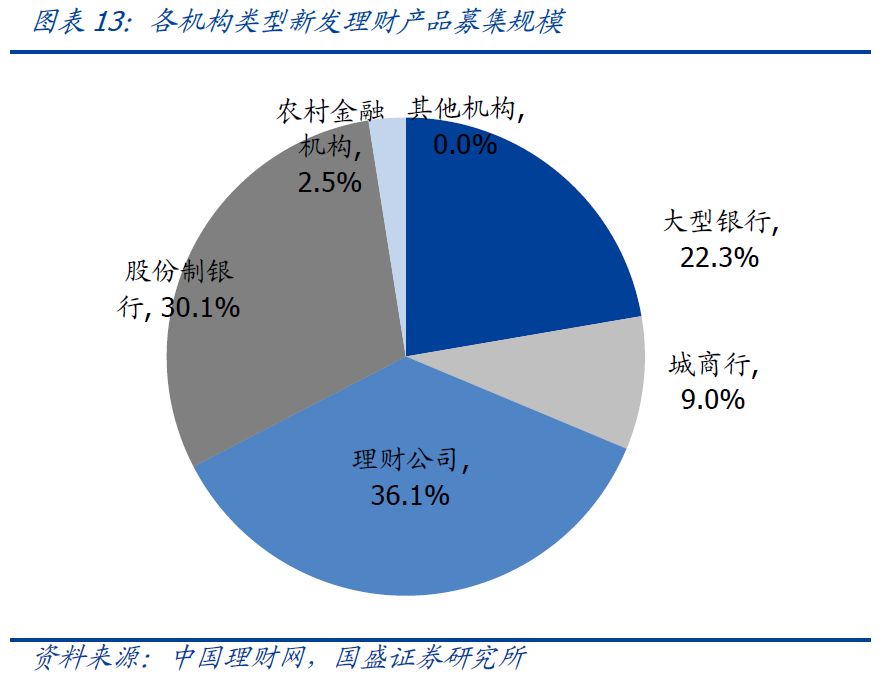

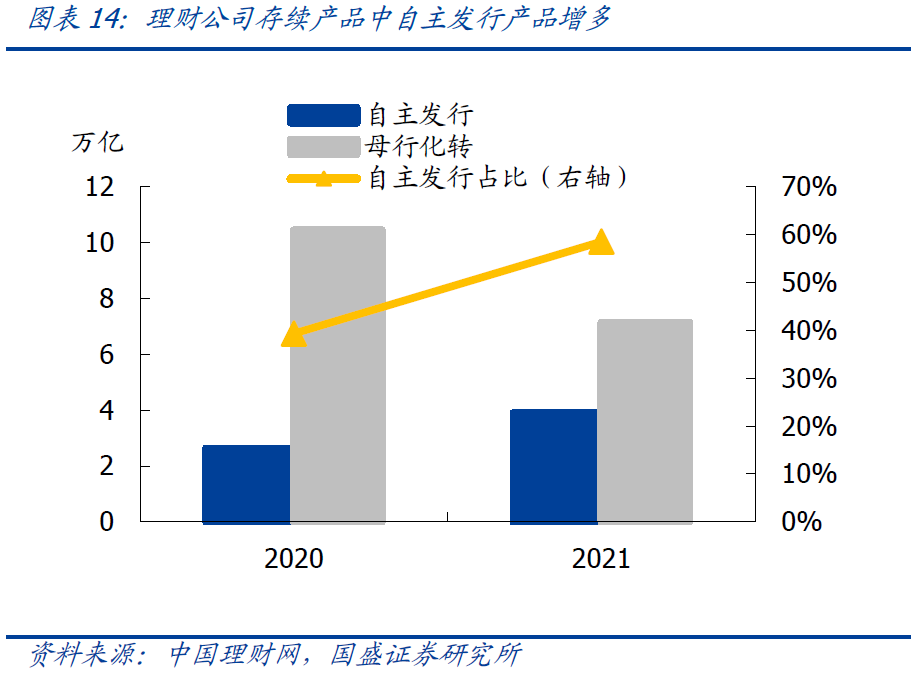

从新发产品募集规模来看,理财公司也成为市场重要机构类型。2021年理财公司募集资金规模44.08万亿,同比增长191%,占全市场的比例达到36.08%,高于银行机构。理财公司自主发行产品占比不断增加,2021年底达58.51%,较上年同期增加19.2个百分点。

难以形成投研优势的部分中小银行转向代销业务。商业银行设立理财子公司开展资管业务,有利于强化银行理财业务风险隔离,推动银行理财回归资管业务本源。但受限于成立理财子公司的多种显性及隐性标准,部分中小银行难以设立理财子公司。2021年底存续理财产品的机构数量较资管新规发布前减少了90家,因为部分中小银行受限于投研能力不足,长期难以形成理财业务优势,进而不再发行理财产品,而是通过产品代销继续参与理财业务,充分发挥自身在客户资源、销售渠道等方面的独特优势,逐渐成为理财产品代销的重要力量。

四、理财资产配置对债市影响

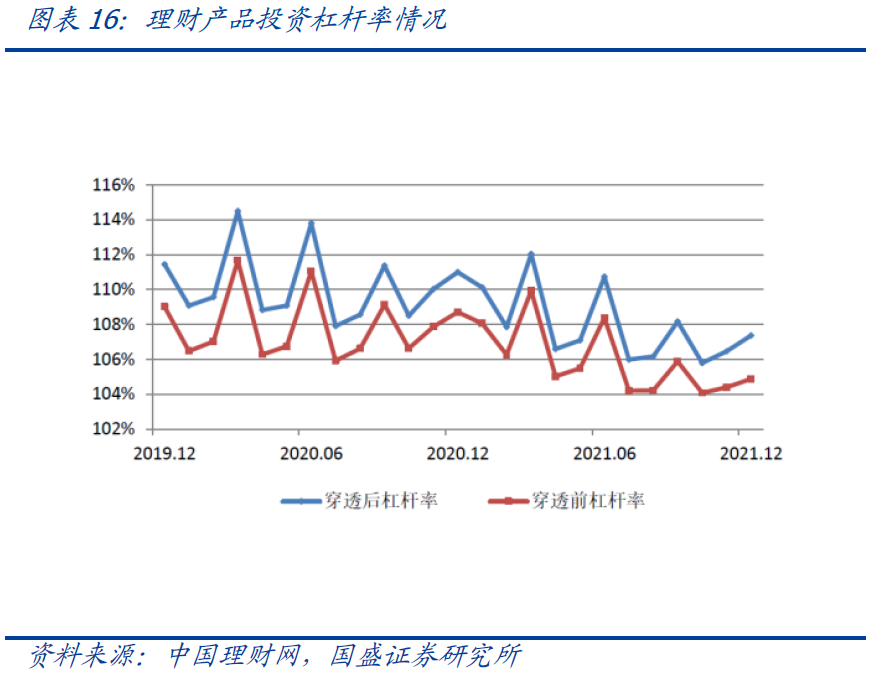

理财产品杠杆率小幅下降,收益率相对保持平稳。2018年9月银保监会发布《商业银行理财业务监督管理办法》,规定商业银行每只开放式公募理财产品的杠杆水平不得超过140%,每只封闭式公募理财产品、每只私募理财产品的杠杆水平不得超过200%。商业银行计算理财产品总资产时,应当按照穿透原则合并计算理财产品所投资的底层资产。2021年底理财产品投资资产合计31.19万亿,理财产品杠杆率107.37%,较上年同期减少3.63个百分点。去年12月理财产品加权平均年化收益率3.55%,较上年同期减少34BP,高出10年期国债收益率72BP,收益率相对较平稳。

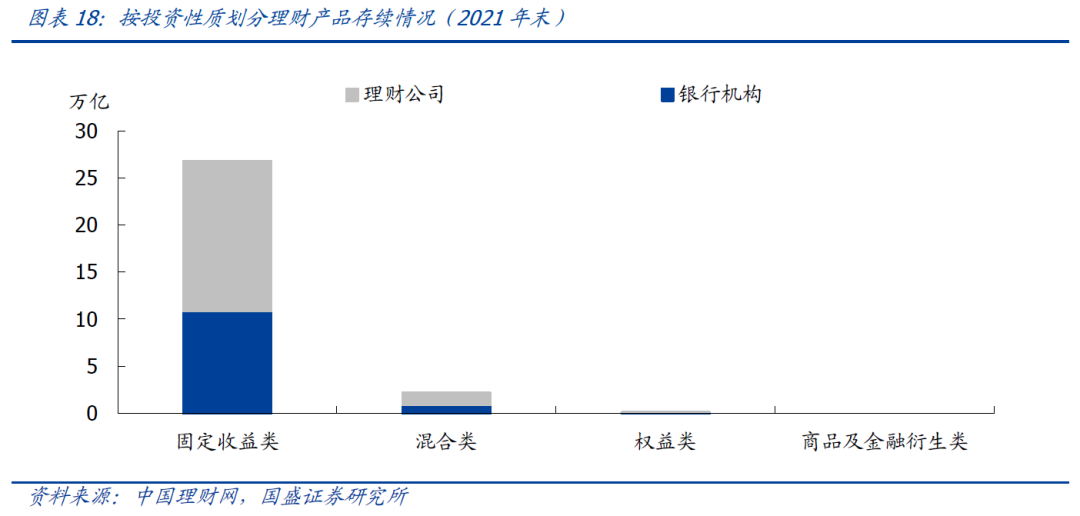

理财产品投资类型以固定收益类为主,且存续规模及占比不断上升。2021年底固定收益类理财产品存续余额为26.78万亿,同比增长22.8%,占全部理财产品存续余额的92.34%,较上年同期增加8个百分点。其中理财公司和银行机构固定收益类理财产品分别为15.92万亿和10.86万亿。

资产配置来看,债券方面,2021年底理财资金投向债券类余额为21.33万亿,占总投资资产的68.39%,其中债券投资17万亿,同业存单投资4.3万亿,全年来看分别增加0.99和1.81万亿。非标方面,在严格期限匹配要求和通道业务持续压降情况下,非标压缩非常明显。2021年底理财资金投向非标准化债权类资产余额2.62万亿,占总投资资产的8.4%,减少上万亿。2021年理财对债券投资增加近万亿,主要受益于非标转标和债市处于牛市环境,而今年随着非标压降难度加大以及债市环境改变,预计很难再有这么大规模的增量提升,对债市需求端影响预计减弱。

理财产品投资公募基金规模增加,直接投资权益类资产规模略降,但考虑到投资的公募基金底层还有权益资产,因此对权益类资产投资未必减少。理财产品投资资产合计31.19万亿,权益类资产和公募基金占比分别为3.3%和4%,估算分别为1.03和1.25万亿,与上年相比权益类资产减少0.34万亿,公募基金投资增加0.44万亿。其中理财公司对权益类资产和公募基金投资增加0.25万亿和0.55万亿,主要由于理财公司产品规模增加以及投资比率也有所上升。对于理财公司理财产品而言,主要是混合类产品配置公募基金和权益类资产规模大。此外随着FOF型理财产品发展,对公募基金投资也增加,21年底FOF型理财存续1536亿元,投资公募基金规模约725亿元,且以债券基金为主。

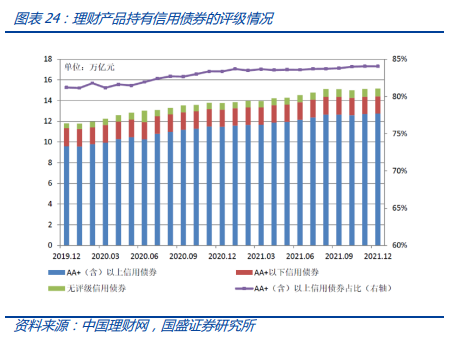

从配置债券类别来看,理财产品持有中高评级信用债为主。2021年底理财产品持有信用债15.17万亿,占总投资资产的48.13%,占比较上年同期增加0.38个百分点;持有利率债1.83万亿,占总投资资产的5.81%,持有同业存单约4.3万亿。从债券评级来看,理财产品持有AA+及以上信用债规模达12.75万亿,占持有信用债总规模的84.05%,占比较上年同期增加0.69个百分点。估值方法转变,理财净值波动加大,将更加偏好中高评级债券。

风险提示

理财整改不及预期,监管政策超预期。

杨业伟S0680520050001

yangyewei@gszq.com

朱美华 S0680120070032

zhumeihua@gszq.com

资管相关报告:

银行理财整改的进度与压力——资管新规过渡期到期影响系列一

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

(作者:业谈债市 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。