镍价暴涨,一家温州巨头浮出水面

全是“妖镍”惹的祸。

文/ 鄢子为 杨松 编辑/ 陈晓平

全球最大镍企的老板,可能受害于镍价暴涨。

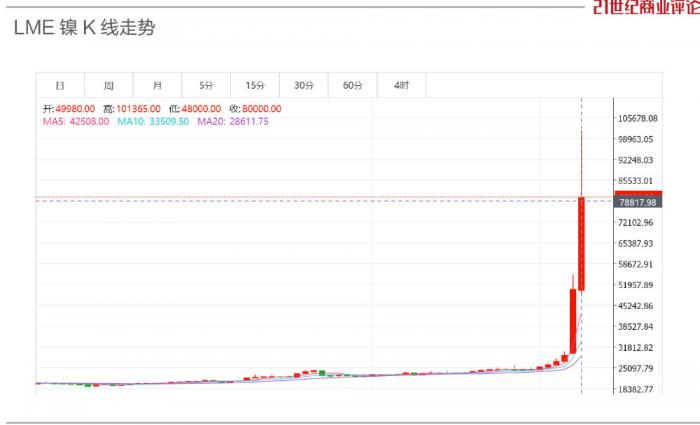

3月8日,伦敦金属交易所(LME)镍价暴涨60%,价格突破8万美元/吨。两天前,其价格才3万美元/吨。

据报道,总部在温州的青山控股,受到国际能源巨头嘉能可逼仓,持有20万吨镍空单无法交割,浮亏巨大。

温州人项光达持有46.8%的青山股权,2021年以215亿跻身胡润富豪榜。

讽刺的是,项光达本人,手上就有全球最大的一座镍矿,其掌控的青山控股,恰恰是镍产能全球第一的企业。

据披露,青山镍的产量在2021年达到60万吨,2022年达到85万吨,到2023年将跃升至110万吨。而全球的产能,去年也才270万吨。

作为镍市场上重要玩家,为什么会沦落到这亩田地?

“镍”是一种银白色金属,原来主要用于生产钢铁,关注人少,2020年,全球镍市场供应还过剩8.4万吨。

新能源车起量后,镍因为是制造三元锂电池的关键材料,一下子“乌鸦成凤凰”,全球供应短缺超过10万吨。

这两年,镍价格一直在暴涨。沪镍今年年初,每吨价格为15.2万元,3月涨至22.9万元。

可以说,谁手头有镍矿,就捏住了新能源汽车电池的咽喉。

2008年,金融危机压得矿产巨头喘不过气,这个钢铁发家的温州人,前去印度尼西亚,成功抄底,拿下全球最大镍矿园区,一手掌控了产镍大国印尼一半的产量。

有了印尼镍矿后,青山控股不锈钢产量从百万吨增至千万吨,2021年,营收一路涨至2600多亿元,成为浙江民企第二名,仅次于吉利汽车。

在期货市场上,镍小众、数量少、玩家少,因为手上的镍资源,项光达对镍期货举足轻重,一买一卖,就能直接影响价格。

他之所以持有大量空单,只因为长期看,镍难有暴涨的空间,项光达在印尼的生产成本,每吨低于10000美元,他自己就可扩产,把市场价格往下压。

今年2月,有报道称,项光达在期货市场押下大笔赌注,他和几位同行,积累了镍衍生品空头头寸,以对冲镍价下跌的风险。

这本是个对冲金融风险的方案。对他来说,则是稳挣不赔的买卖。

没想到,国际形势风云突变,俄乌冲突一来,俄国的镍出不来。全球电解镍产能一年有90万吨,能交割认证工厂才50万吨,其中,俄镍产能一家20万吨。

市场一恐慌,加之镍仓单过于集中,国际炒家趁机大炒,推高了LME镍价格大幅走高。

如果青山控股开有大笔空单,伦镍价格一上涨,就要追加保证金,连续两日镍期货暴涨,如果交不起保证金,认亏平仓,将损失惨重,虽然具体金额尚不清楚,未必有传闻那么多。

青山总部大楼

本来还有一种办法,就是自己交货,然而,青山自己生产的镍产品,并不符合交易所交割标准。

“现在(俄镍)这20万吨运不出去,库存很低,青山控股规划的镍产能很大,产品是高冰镍,无法在伦敦交易所交割。”深圳市厚石天成投资总经理侯延军说。

项光达处境两难。

8日下午,青山控股官方回复媒体称,公司上午已经在开会,正在整理相关资料和内容。

随后,项光达本人亲自回应:“青山的仓位和经营都没有问题。老外的确有些动作,正在积极协调。”

镍对新能源汽车至关重要,希望这回他能顺利过关。

有一次,项光达这样谈到金融风险:“对一个企业来说,商品的价格波动,没有办法控制。价格涨跌,是由很多因素造成的,比如市场的流动性、供需的矛盾。企业最重要的还是要提高竞争力。”

现在来看,光有竞争力不行,商场如战场,一不小心,就可能被国际资本钻了空,一剑封喉。

题图:青山实业董事局主席项光达 来源:青山慈善基金会

(作者:鄢子为,杨松 编辑:陈晓平)