南方财经全媒体 资讯通研究员彭卓 实习生王力 综合报道

【强势个股要点】

①电池板块近期震荡走高。这只个股作为全球勃姆石核心龙头,享有新能源车行业β+材料渗透率提升双重红利。

②这只个股在全市场二级行业几乎全线下挫的行情下,一直保持逆势上涨。携手格林美,开启布局“新一体化”新篇章。

① 壹石通(688733.SH)

(1)电池板块近期优于市场

近期,在全市场行业大多全线下挫的行情下,除能源金属、电子身份证外,电池、固态电池板块、钠离电池迎来震荡走强行情,位于行业涨幅前列。3月15日,壹石通早盘大幅拉升涨近9%,收涨5.08%。近5日内该股资金总体呈流入状态,高于行业平均水平。

中原证券认为,结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,锂电池行业景气总体持续向上。国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

(2)西部证券、信达证券、国海证券:全球勃姆石核心龙头,享新能源车行业β+材料渗透率提升双重红利

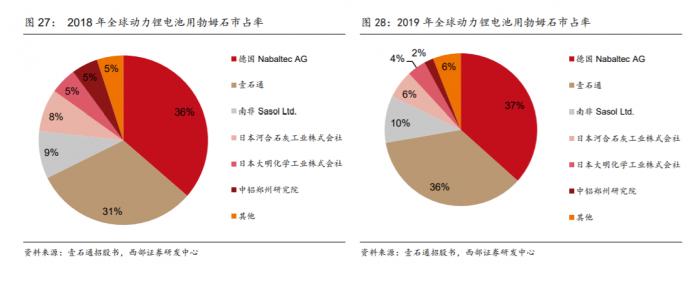

①全球勃姆石龙头,成长性凸显:公司2020年勃姆石业务收入超过Nabaltec,居全球首位。勃姆石作为新型无机锂电涂覆材料,能有效提升电池安全性, 对传统无机涂覆材料氧化铝形成有效替代。公司勃姆石产品纯度高、中位粒径小、比表面积范围大、性价比高。因而公司享有新能源车行业β+材料渗透率提升双重红利。

②下游需求旺盛且客户优质:受益于下游新能源汽车需求的持续增长以及勃姆石在锂电池电芯隔膜涂覆的渗透率提升,勃姆石市场空间将呈放大趋势,公司产能释放,以及下游需求快速攀升,营收保持高速增长。加之,公司是宁德时代的勃姆石产品核心 供应商,并进入三星 SDI、新能源科技(ATL)、国轩高科、天津力神、欣旺达等多家国内外锂电池制造企业的供应商体系。

图片来源:西部证券

③技术实力首屈一指,盈利能力佳:公司围绕无机非金属粉体材料开发出一系列拥有自主知识产权的专利技术。公司通过规模效应释放,降本增效提升毛利率。2021年锂电池客户需求上涨,公司加速扩产,产量上升带动公司规模效应,且公司产线自动化水平提升带动生产制造环节的降本增效,提升了公司盈利能力。

近两个月来,西部证券、信达证券、国海证券、天风证券首次覆盖给出“买入”评级;华泰证券首次覆盖给出“增持”评级。

② 容百科技(688005.SH)

同属电池板块,3月15日容百科技涨近6%。在近日电池板块整体震荡的行情中,一直保持逆势上涨。

国泰君安证券、东吴证券、天风证券:高镍龙头地位稳固,随一体化程度加深,量利齐升

①携手携手格林美,“新一体化”布局开启新篇章:公司与格林美签订战略合作协议,共同构建基于“镍 钴资源开采—动力电池回收—三元前驱体制造—三元材料制造”产业链的战略合作体系。容百参股18%格林美控股的动力再生,保供其生产28%材料产品,布局电池回收领域;收购青美邦 8%股权,锁定上游镍资源。

②业绩超预期,看好公司量利齐升:公司作为高镍正极龙头,受益于规模化效应,,

2020、2021年高镍三元出货量排名第一,2021年整体业绩略超预期。公司与华友、中伟深度合作,一体化保证前驱体和资源供应。公司开发高性能的磷酸铁锂、磷酸锰铁锂材料,并与 SK、中伟合作新增产能,公司一体化能力大幅提升。

③盈利水平高位维持,成长确定性强:公司获宁德时代2022年10万吨大订单,与孚能签订2022年3万吨+订单,为公司出货提供强有力保障,长期看公司深度绑定宁德时代,锁定主供地位,公司龙头地位稳固。盈利层面,预计2022年单吨净利可维持 1.3-1.5万/吨。同时,公司产能加速落地,预计2022年底产能将超25万吨。

近90天内,东吴证券、天风证券等12家机构首次覆盖给出“买入”评级;国泰君安证券维持“增持”评级;华创证券给出“强推”评级。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:彭卓,实习生王力 编辑:元劳谦)