“315”专题:多家银行收天价罚单,理财销售暗藏合规风险丨机警理财日报(3月15日)

于“315”国际消费者权益日之际,“南财理财通”课题组发布2021年商业银行罚单TOP10。其中,民生银行收年度最大罚单,罚单金额高达1.145亿元;其次为华夏银行和渤海银行,罚单金额分别为9830万...

《机警理财日报》是垂直聚焦银行理财的系列报道,今日“315”特别报道,课题组聚焦银行理财违规现象。

今天是“315”国际消费者权益日,同时2022年3月14日-3月30日也是银行业保险业消费者权益保护教育宣传周。南财理财通课题组针对银行理财业务违规行为及理财投诉案件进行专题报道。

据中国银保监会消费者权益保护局数据,2021年第四季度,涉及理财类业务投诉3802件,环比减少4.2%,占投诉总量的4.2%。

在涉及国有大型商业银行的投诉中,理财类业务投诉1962件,环比减少16.9%,占国有大型商业银行投诉总量的7.1%;在涉及股份制商业银行的投诉中,理财类业务投诉943件,环比增长6.8%,占股份制商业银行投诉总量的2.9%。邮储银行理财类业务投诉量位列国有大型商业银行第一。招商银行、平安银行、兴业银行的理财类业务投诉量位列股份制商业银行前三位。

一、2021年商业银行罚单TOP10

课题组对2021年银保监会开出的商业银行罚单TOP10进行梳理,其中民生银行收到年度最大罚单,罚单金额高达1.145亿元;其次为华夏银行和渤海银行,罚单金额分别为9830万元和9720万元。

在上述行政处罚中,违规行为同时涉及同业业务、对公信贷业务和理财业务。

就理财业务而言,以一家银行为例,违规事项包括:理财产品收益兑付不合规,违规调整理财产品收益,违规调节理财业务利润,使用内部账户截留理财产品浮动管理费收入和承接风险资产,理财产品间相互交易资产调节收益,理财产品未实现账实相符、单独托管,理财产品投资清单未反映真实情况,合格投资者认定不审慎,开放式公募理财产品投资杠杆水平超标,公募理财产品持有单只证券市值比例超标,开放式公募理财产品流动性资产持有比例不达标,理财产品信息登记不规范,理财产品信息披露不规范,发行虚假结构性存款产品。

二、理财业务投诉

课题组在黑猫投诉以“银行理财”为关键词搜索发现,共有2906条投诉,主要涉及理财亏损、营销诱导、保险搭售等问题。

1、理财产品亏损

对于理财亏损的情况,投诉者反应尤其强烈,特别是针对近期股债双杀的情况。截至今日,“资管新规”推出已近4年。在2021年12月31日后,“资管新规”过渡期结束,这意味着保本理财彻底退出市场,银行理财进入真净值时代。据《中国银行业理财市场年度报告(2021年)》显示,2021 年各月度理财产品加权平均年化收益率最高为 3.97%、最低为2.29%,理财产品最高与最低收益率至今波动超1个百分点。

在理财净值化时代,仍有大部分投资者不知晓或无法接受理财不保本的事实,对金融机构而言,投资者教育工作仍有待加强。

2、营销诱导

经课题组调查,理财类“营销诱导”出现在两大类平台,一类是银行金融机构,另一类是第三方支付平台。

(1)混同“存款”与“理财产品”概念

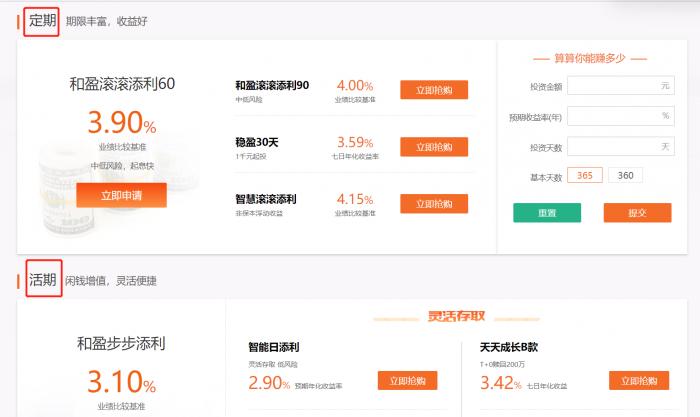

以某股份制银行为例,在该机构官网的理财页面,赫然写着“定期”和“活期”两大类产品。按照普通投资者理解,“定期”和“活期”是定期存款和活期存款的简称。

同时,根据《理财公司理财产品销售管理暂行办法》第二十五条,理财产品销售机构及其销售人员从事理财产品销售业务活动,不得将销售的理财产品与存款或其他产品进行混同。

而该机构却罔顾常识,混同“存款”与“理财产品”的概念,进行诱导营销,在“定期”板块销售投资期限固定的非保本理财,并在“活期”板块销售非保本的现金管理类产品。这就导致普通投资者(尤其是中老年投资者)极易在误导下买入理财产品,当其以为买入的是定期或活期存款时,其买入的却是非保本理财。

(数据来源:某股份制商业银行)

(2)混同“理财产品”与“基金”概念

以某第三方支付平台为例,其在基金销售页面赫然写着“理财产品”四字。

普通投资者并非专业投资者,其理解的“理财产品”往往为狭义理财产品(即银行理财),而非广义理财产品(即包含理财、基金、信托在内的所有资管产品)。

此外,根据现有监管规则,“理财产品”归银保监会监管,“基金”归证监会监管。即从监管层面来看,“理财产品”即为银行理财,不包括基金。

因此,无论是按照普通投资者对“理财产品”约定俗成的理解,还是按照监管规则,该第三方支付平台都不应将“理财产品”与“基金”进行混同,导致部分投资者在误导下买入基金产品。

(数据来源:某第三方支付平台)

3、保险搭售

一部分投诉者在黑猫投诉平台上表示,在未被充分告知产品信息的情况下,老年投资者被理财经理诱导买入保险产品。

在去年的“315”专题报道中,南财理财通课题组曾对此做出报道,指出部分理财经理存在诱导老年投资者买入保险以完成业绩考核的违规行为。今年,这种行为仍然存在。

根据《理财公司理财产品销售管理暂行办法》第二十五条,理财产品销售机构及其销售人员从事理财产品销售业务活动,不得在理财产品销售过程中强制捆绑、搭售其他服务或产品。

商业银行对理财经理的合规考核仍需加强。

三、第三方支付平台营销银行理财是否合规

根据《理财公司理财产品销售管理暂行办法》第三条,接受理财公司委托销售理财产品的代销机构仅包括其他理财公司,商业银行、农村合作银行、村镇银行、农村信用合作社等吸收公众存款的银行业金融机构,以及银保监会规定的其他机构。在此前蚂蚁、腾讯本希望像基金一样成为理财产品的重要渠道,但此文一出,代销并不能直接成行。

但南财理财通课题组却发现,近期有第三方支付平台“营销”银行理财产品,目前尚难以界定是导流还是其他方式合作。

以某第三方支付平台为例,某理财公司在其平台以“机构直销”的名义开通机构财富号。

该支付平台在页面注明“机构直销”,但理财公司借道该平台销售,且理财产品以投资者在该平台的基金份额进行支付,是否合规,仍然值得探讨。

目前互联网已经深入人民群众的生活,互联网技术将有效提升金融消费的体验。但是互联网不是法外之地,金融持牌机构要主动承担责任,做好客户风险识别、风险匹配、消费者权益保护等方面,做好基础工作。互联网公司则要充分提供技术支持,为老百姓提供便利的金融服务。

(作者:丁尽勉 编辑:汤懿兰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【固收+相对论】、周二【固收围猎】、周三【现金掘金】、周四【混合锦囊】、周五【权益蓝海】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)