稳增长政策发力——评2022年1-2月增长数据

作者:张文达, 郭于玮,鲁政委

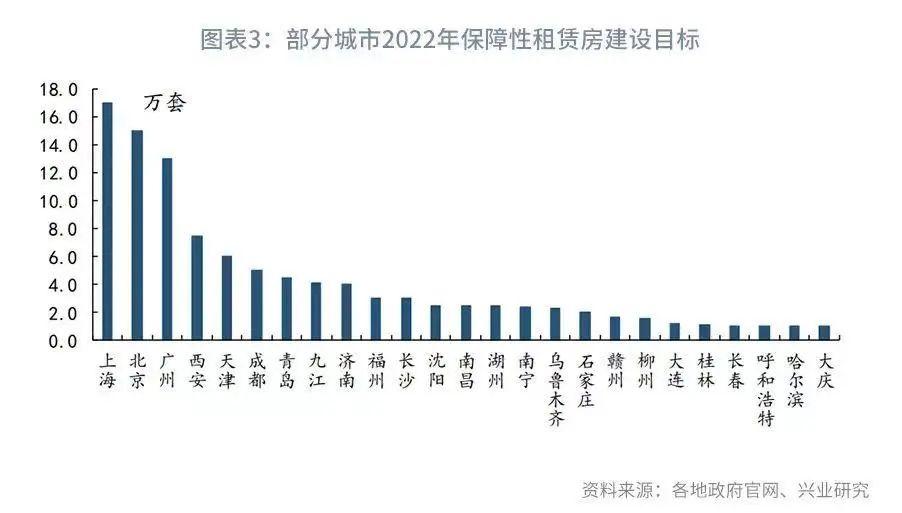

1-2月固定资产投资累计同比录得12.2%,大幅超出市场预期。其中房地产投资同比反弹17个百分点至3.7%,是投资回升的主要动力。一方面,房企项目复工有所加快。在保交房的目标下,复工面积大幅回升。另一方面,保障性租赁住房建设项目启动,支撑房地产投资读数。

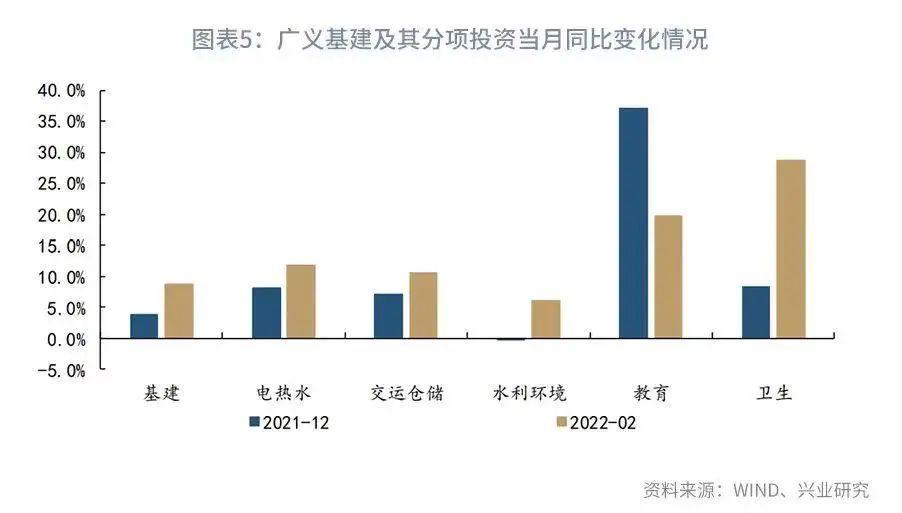

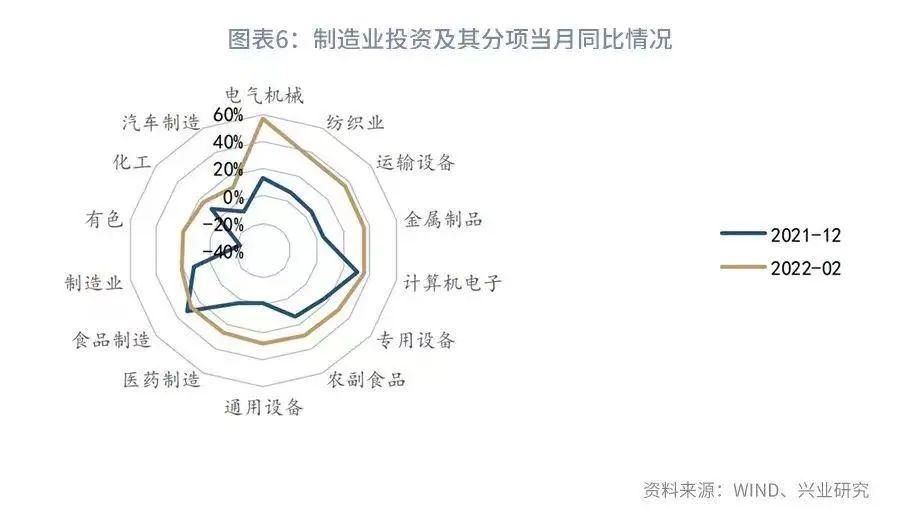

1-2月,基建分项累计同比则录得8.6%,新能源投资支撑电热水力投资高位运行。同时,专项债量能充足,支撑交运仓储、水利环境等传统基建项目投资增速回升。低基数下,制造业投资1-2月累计同比录得20.9%,剔除基数效应,制造业投资增速高位小幅回落。高技术制造业投资保持景气,但装备制造业投资在持续高位运行后有所放缓。

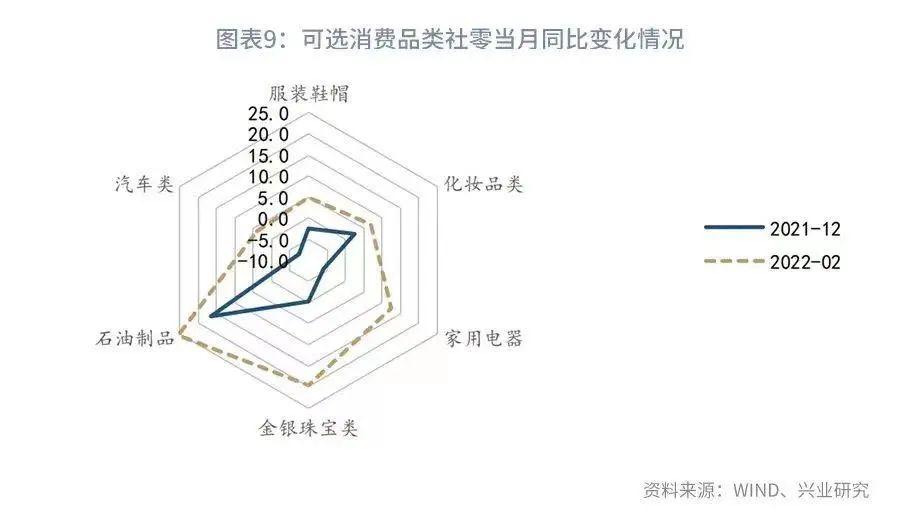

1-2月社零累计同比录得6.7%,动能大幅回升。2022年春节期间返乡过年居民数量增多,创造了更多的消费场景。餐饮、商品消费全面回暖。从社零消费品类表现来看,服装鞋帽、化妆品、家用电器、金银珠宝、通讯器材等可选消费品同比增速大幅回升,折射出了消费潜力。

1-2月工业增加值同比录得7.5%,较12月的4.3%明显回升。1-2月全国煤炭供给稳定,工业生产环境稳定保证生产增速。从分项上看,高技术制造业产销两旺。重化工业生产增速在价格上涨、库存低位的背景下亦明显回升。同时,1-2月餐饮、旅游等服务消费回暖,服务业生产指数同比回升。

尽管生产火热,但受务工人员返乡影响,2月城镇调查失业率季节性上行,录得5.5%。不过3月以来,全国疫情反弹幅度有所增大,或增加经济增长压力。经济复苏仍需政策持续呵护。

事件:

2022年1-2月社会消费品零售总额当月同比6.7%,前值1.7%,我们预期值4.7%,市场预期值为3.0%。固定资产投资累计同比12.2%,前值4.9%,我们的预期值5.6%,市场预期值为5.0%。工业增加值同比7.5%,前值9.6%,我们预期值3.8%,市场预期值4.0%。

点评:

1-2月我国经济数据全面上行,经济反弹动能明显强于市场预期,显示出了中国经济的韧性。经济数据走高主要有几个方面的原因。首先,2022年春节返乡过年群体较2021年明显回升,且春节期间疫情相对稳定,消费数据明显改善。其次,稳增长政策持续发力,新基建、新能源投资增速稳步上行。同时保障房投资启动带动房地产投资谷底回升。最后,2021年1-2月我国疫情反弹拉低了经济数据,低基数支撑同比读数走高。

一、投资:稳增长发力

2022年1-2月固定资产投资累计同比录得12.2%,大幅超出市场预期。制造业投资、基建投资如预期回升之外,房地产投资自谷底大幅反弹,由负转正成为投资动能超预期改善的最主要动能。

在房地产投资方面,1-2月房地产投资同比录得3.7%,较前月提升了17个百分点,自谷底大幅回升。房地产投资出现较为明显的反弹或主要因为两方面原因。

一方面,2022年1-2月房企复工复产数据加快。从建安投资数据来看,2022年1-2月房企施工面积当月同比由-35.4%回升至1.8%。而1-2月新开工面积当月同比虽然由-31.2%回升至-12.2%,但是剔除低基数效应的影响,新开工面积增速动能实际上出现下降。一增一减的背后或体现出政策推动下,2022年1-2月房企项目复工的回升。另一方面,保障性租赁住房建设的启动或支撑了房地产投资的建安表现。

不过从房地产企业的融资数据来看,当前房地产投资高增的持续性或将面临较大压力。2022年1-2月房地产开发资金来源当月同比仅录得-17.7%,其中国内贷款、按揭贷款增速当月同比分别为-21.1%、-16.9%。房地产业信贷投放持续低迷。同时,近期房地产市场销售仍在持续走弱,房地产企业定金及预收款当月同比录得-27.0%。房企的融资压力改善幅度相较于房地产投资的改善幅度明显偏低。后续的资金压力或将一定程度上制约房地产投资表现。

在基建投资方面,1-2月基建投资累计同比录得8.6%,各分项均发力回升,逆周期政策效果正在逐渐显现。在新投资方面,其中电热水力投资增速当月同比由8.11%升至11.7%。而此前表现低迷的传统基建项目也正在逐步回升,其中交运仓储项、水利环境项投资增速同比分别回升了3.4、6.3个百分点至10.5%和6.0%。自2021年第四季度以来,我国新增专项债的发行规模稳定在4000亿元以上。充足的弹药支撑基建投资的回暖。

在制造业投资方面,1-2月制造业投资当月同比录得20.9%,较前月回升8.9个百分点。2021年1-2月相对较低的基数支撑了本月制造业投资读数的大幅上行。在剔除基数影响之后,本月制造业投资动能仍小幅走弱,当前制造业企业的利润增速、产能利用率水平均自高位回落,提示制造业投资边际下行。从已经公布的分项数据来看,电气机械、计算机电子、医药等行业1-2月的投资动能大幅改善。高技术制造业需求仍然保持着高景气度。近期,全球有色金属库存持续走低,铜、铝等库存水平降至2008年以来的低位。有色金属1-2月投资同比由-22.5%升至19.6%。而专用设备、通用设备等装备制造业在持续高位运行之后,投资动能有所放缓。

二、消费:返乡过年

在消费方面,2022年1-2月社零同比为6.7%,较前月的1.7%回升了5.0个百分点。从分项的表现来看,1-2月社零各个分项均出现了较为明显的回暖态势。其中,餐饮消费的当月同比由-2.2%大幅回升至8.9%。限额以上和实物网购商品消费同比则分别上行了7.4、10.4个百分点。

社零数据回升一方面是因为低基数效应的影响。另一方面,2022年返乡过年的居民数量较2021年有所回升,消费场景增多,带动消费需求回升。两者共同推动1-2月社零同比读数的大幅回暖。

从各类商品分项的表现来看,2022年1-2月居民的粮油食品、日用品等必需品消费走弱,但可选消费品增速明显回升。其中,服装鞋帽、化妆品、家用电器、金银珠宝、通讯器材等品类零售额当月同比分别回升了7.1、4.5、12.7、19.7和4.5个百分点。在可选消费品之外,近期汽油价格持续上涨,石油品类零售额当月同比回升9.0个百分点至25.6%。同时,近期汽车(3.9%)消费稳步改善亦支撑社零表现。

三、生产:需求保持韧性

从生产表现来看,1-2月工业增加值同比录得7.5%,较12月的4.3%出现了明显回升。1-2月份全国煤炭供给回升,电力供应稳定,工业生产环境明显改善,保证了工业生产增速回升。从分项来看,高技术制造业的生产动能持续保持高位运行,电气机械、计算机电子、医药行业工业增加值的当月同比为13.8%、12.1%和12.9%。此外,近期重化工业的价格持续上涨,库存明显走低,生产持续恢复。有色、化工、油气开采的工业增加值当月同比上涨了5.2、4.7和7.0个百分点。

返乡过节带动了服务业生产的回暖,2022年1-2月服务业生产指数当月同比,在基数升高的基础上,仍由2021年12月的3.0%回升至4.2%。这既折射出中国经济韧性,同时也提示了疫情防控的重要性。居民消费需求仍存,但需要更加安全的消费环境。

不过尽管各项经济数据表现均超预期,但是2022年1、2月城镇调查失业率分别录得5.3%、5.5%,均高于2021年12月的5.1%。这或许是因为许多务工人员返乡过节,进而呈现在就业数据上显示为失业状态。我们可以看到, 2022年2月,外来户籍人口的调查失业率由回升了0.5个百分点至5.6%,而本地户籍人口则是上行0.1个百分点至5.5%。外来户籍人口失业率无论是上行幅度还是绝对水平均高于本地户籍人口。

2022年1-2月的经济数据超预期背后,是春节期间消费潜力释放以及逆周期政策稳步发力共同作用的结果。但是进入3月以来,全国疫情反弹,爆发城市广、感染病例数量多,无疑将给后续经济增长带来一定压力。经济增长仍需更加政策持续呵护。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。