过去一周,A股三大指数涨跌不一,上证指数周跌1.77%、深证成指周跌0.95%、创业板指数周涨1.81%。

隔夜外盘

上周五,美股三大指数低开高走集体收涨,道指涨0.8%,当周累涨5.5%;标普500指数涨1.17%,当周累涨6.16%;纳指涨2.05%,当周累涨8.18%。标普500指数、纳指创2020年11月以来最大单周涨幅。

重磅资讯

1、深圳加快新冠抗原自测品研发 产业链企业持续受益

深圳市发改委发布关于组织实施新型冠状病毒抗原快速检测试剂盒研发及产业化专项申报的紧急通知,重点支持新型冠状病毒抗原快速检测试剂盒研发及产业化,用于自测,进一步满足整体疫情防控的多样化检测场景。按照“先立项、后补贴”的方式予以资助,项目实施完成并通过验收后,按经项目评审报告核定的项目总投资的40%予以资助,最高不超过500万元。

国开证券认为建议关注万孚生物、华大基因、诺唯赞、圣湘生物、老百姓等。

2、我国首个地铁北斗定位系统开建 相关市场迎来长足发展

我国首个地铁北斗定位系统在北京地铁首都机场线开工建设,这是我国目前规模最大的室内空间导航定位系统。预计在今年内建成。此次开工的地铁北斗定位系统,覆盖北京地铁首都机场线30公里运行线路和5座车站,是国家重点研发计划“超大城市轨道交通系统高效运输与安全服务关键技术”项目的重要配套示范工程。

国盛证券建议关注华测导航、七一二、海格通信、和而泰、北斗星通等。

3、四部门金融支持浙江高质量发展 金融机构迎发展机遇

央行、银保监会、证监会、外汇局、浙江省政府发布关于金融支持浙江高质量发展建设共同富裕示范区的意见,发挥浙江市场经济活跃、民营经济发达、经济外向型程度高的优势,持续扩大金融对内对外开放,努力打造国内大循环的战略节点和国内国际双循环的战略枢纽。

华泰证券建议关注宁波银行、杭州银行、中信证券、中金公司等。

4、海南自贸港今年第二批集中开工 抓好四个投资方向

3月18日,海南自由贸易港建设项目2022年度第二批集中开工仪式在各市县举行。其中,海口市集中开工项目共9个,包括海凭国际·海口高新区医疗器械产业项目等,总投资101亿元,2022年计划投资18.6亿元。三亚市11个项目集中开工,包括三亚东岸片区道路建设项目等,总投资30亿元,今年计划投资20.4亿元。琼海市集中开工9个项目,包括琼海市保利时代安居房项目等,总投资约13.8亿元,其中2022年计划投资8.6亿元。

中信证券建议关注中国中免、招商蛇口、世纪华通等。

风险预警

九洲药业:MPP授予公司使用相关专利和专有技术生产在研新冠治疗口服药物PAXLOVID™中Nirmatrelvir的仿制药原料药。本次许可为非独家许可,且仅限Nirmatrelvir(奈玛特韦)的仿制药原料药;获许可区域为印度、印度尼西亚、埃及等95个中低收入国家或公共采购机构,不包括中国。

山西证券:控股子公司中德证券收到证监会《行政处罚事先告知书》,因在乐视网2016年非公开发行股票项目中,保荐业务违法违规,中德证券被责令改正并警告,没收业务收入5,660,377元,并处以11,320,754元罚款;签字保荐代表人为杨丽君和王鑫被警告,并分别处以15万元罚款。

25天16板浙江建投:2月10日至3月10日股东增加超5.6万户 近期股东户数增加较快。

ST中昌:因未能有效化解公司的经营困难及风险,曾建祥总裁、叶其伟副总裁、马凯副总裁被董事会免去相应总裁、副总裁职务。

远大控股:随着战略布局不断的深入和实施,公司经过综合考虑决定撤回非公开发行A股股票事项的相关申请文件。

科大国创:股东孙路拟减持不超过总股本2%。

荃银高科:总经理张琴拟减持不超过总股本1%。

晨丰科技:控股股东求精投资于3月2日至3月17日,通过大宗交易方式减持晨丰转债41.5万张,占可转债发行总量的10%。

电科院:收到江苏证监局行政监管措施决定书,因公司存在收入确认不规范、信息披露事务管理制度修订未履行审议程序等违规事项,江苏证监局决定对公司采取责令改正的行政监管措施,并记入证券期货市场诚信档案。

*ST广珠:广东证监局认定公司公开披露的2016年至2020年年度报告存在重大遗漏,2021年未及时披露关联交易事项,拟责令公司改正并警告,罚款150万元。张坚力、钟金龙等多位当事人也被警告并罚款。

机构点睛

中金公司:市场虽然短线仍有反复风险,但对A股后市表现已经不必过度悲观,近期市场可能处于磨底期,成交量可能会有所萎缩,类似前期大幅下跌的阶段可能已经结束。当前关注三个方向:

1)政策发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建材、建筑、家电、家居等)、券商金融等;

2)2021年调整较多、估值不高、中长期前景仍明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、农林牧渔、医药等;

3)制造成长板块,包括新能源汽车、新能源及科技硬件半导体等,风险已有所释放,转机待海外“通胀”风险边际缓解。

中信证券:A股市场将回归基本面逻辑驱动的常态,建议继续坚守稳增长主线,围绕基本面预期和估值处于相对低位均衡布局。近期可重点关注一季报有望超预期品种,建议聚焦在前两月披露经营数据较好的锂电、光伏、半导体、白酒、中药、建筑板块。

兴证证券:随着国内政策暖意持续释放,货币、信用均有望宽松,同时海外滞胀、加息、外资流出、中概股监管等风险均有望缓解,市场底部已经出现,将迎来修复窗口。操作策略上,一方面,科技成长无论估值或拥挤度压力均显著改善,情绪修复窗口底部配置业绩确定性方向(光伏、半导体、储能等);另一方面,“稳增长”方向明确,银行地产等仍有修复空间。

资金动向

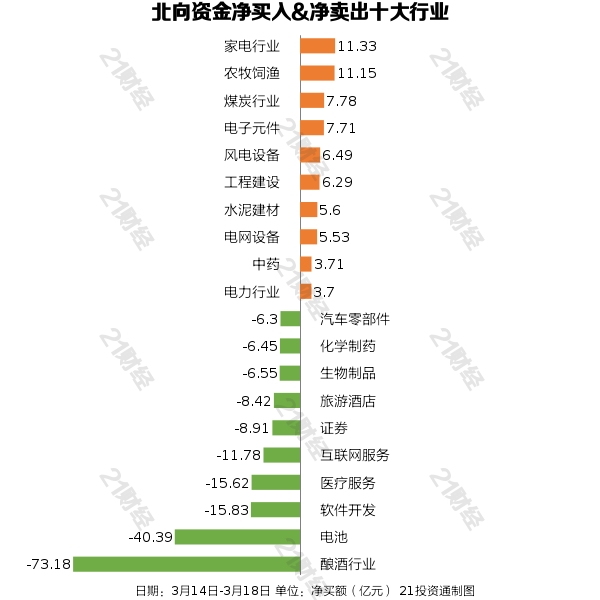

行业资金流

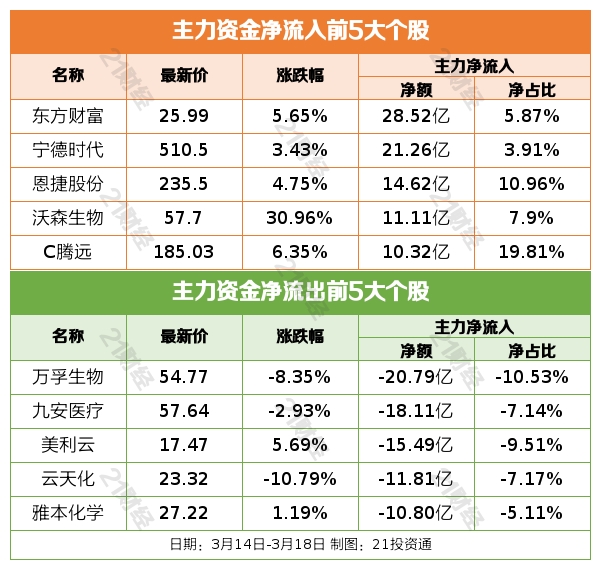

个股资金流

北向资金

据21投资通(微信号ID:touzit21)智能监测,3月14日-18日,北向资金累计净卖出166.93亿元,前三天连续净流出,后面两天回流市场。

从净买入金额来看,北向资金增持了31个行业,其中家电行业居首,净买入金额达11.33亿元,其次是农牧饲渔行业,净买入11.15亿元。

北向资金减持了69个行业,其中酿酒行业最多,净卖出金额达73.18亿元,其次是电池行业,净卖出40.39亿元。

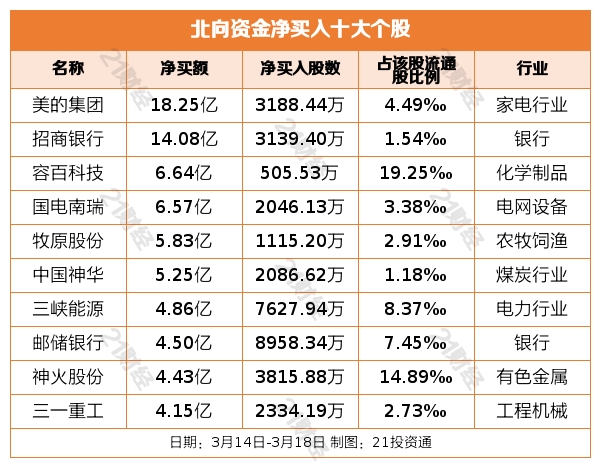

个股方面,北向资金净买入美的集团(000333.SZ)、招商银行(600036.SH)、容百科技(688005.SH)、国电南瑞(600406.SH)、牧原股份(002714.SZ)居前,其中,美的集团被净买入18.25亿元,招商银行被净买入14.08亿元,容百科技被净买入6.64亿元,国电南瑞被净买入6.57亿元,牧原股份被净买入5.83亿元。

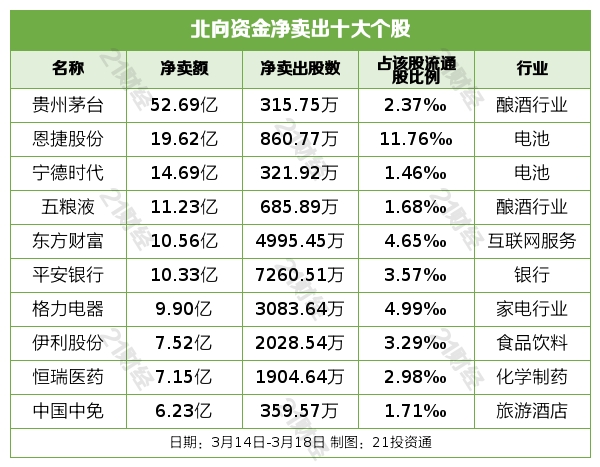

北向资金净卖出贵州茅台(600519.SH)、恩捷股份(002812.SZ)、宁德时代(300750.SZ)、五粮液(000858.SZ)、东方财富(300059.SZ)居前,其中,贵州茅台被净卖出52.69亿元,恩捷股份被净卖出19.62亿元,宁德时代被净卖出14.69亿元,五粮液被净卖出11.23亿元,东方财富被净卖出10.56亿元。

白酒股中,贵州茅台股价周跌3.46%、五粮液周跌2.25%。

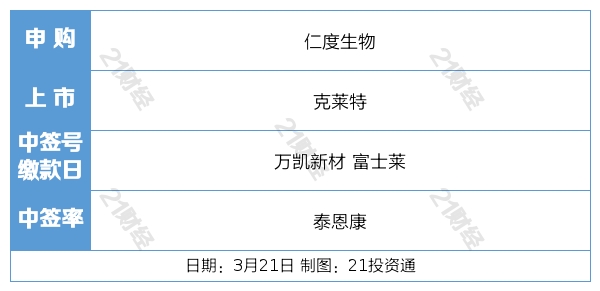

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员梁宇芳,实习生赵培卿 编辑:李剑华)