为何率先“抄底”银行理财?光大理财说:中长期不应对权益资产悲观

21世纪资管研究院见习记者兼研究员 杨希 北京报道

当市场还在对银行理财“破净”问题争论不休,这家理财公司已经出手“抄底”了。

3月23日,光大理财发布自购公告称,基于对我国资本市场长期健康稳定发展的信心,光大理财将增持本公司管理的理财产品,以自有资金不超过2亿元投资阳光红股票型和阳光橙混合型理财产品。

需要特别指出的是,这是银行理财公司首次公告进行理财自购。不同于较为多见的基金公司出资认购旗下基金,市场对理财公司的这类措施并不熟悉。

这一举动是否合规?自购是基于何种考虑?3月24日,光大理财对21世纪资管研究院记者表示,理财公司的自购符合监管规定,而本次增持的主要原因是基于对市场大环境理解,同时也是基于对自身投研、管理能力的信心。

理财公司首次发布自购公告

3月23日,光大理财发布《关于运用公司自有资金投资本公司旗下股票型和混合型理财产品的公告》称,将以自有资金不超过2亿元投资本公司发行的阳光红股票型和阳光橙混合型理财产品。这是自银行理财公司诞生以来,发布的首个自购公告。

记者注意到,根据《商业银行理财子公司管理办法》第三章、第三十三条规定:银行理财子公司以自有资金投资于本公司发行的理财产品,不得超过其自有资金的20%,不得超过单只理财产品净资产的10%。光大理财也表示,理财公司的自购是符合监管规定的。

据介绍,在本次公告前,光大理财自有资金的投资主要以固收类和现金类资产打底,辅以其他类型资产配置,目前自有资金已投向阳光金日添利、阳光金天天购等固收类产品,光银现金、阳光碧机构盈等现金管理类产品。

理财公司成立后,均基于自身特色和资源禀赋,建立了不同的理财产品体系。就光大理财而言,其“七彩阳光”净值型产品体系,以不同颜色对应产品投向,红橙金碧青蓝紫分别代表权益类、混合类、固定收益类、现金管理类、另类资产类、私募股权类、结构化投融资类产品等七类资产。

中长期来看不应对权益资产悲观

进入三月以来,市场震荡加剧,投资者对于银行理财“破净”的讨论和关注明显增多,银行理财产品端的营销压力也有所加重。有客户经理对记者表示,近期疲于应对客户的咨询和质疑。

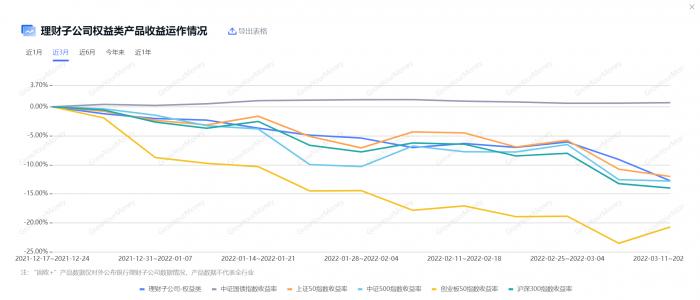

南财理财通数据显示,今年来理财子公司权益类产品净值增占率总体下跌4.99%,最大回撤达到6.42%。不过对比来看,近期银行理财权益类产品收益走势基本保持在沪深300指数收益率的上沿,且整体波动相对收敛。

图片来源:南财理财通

中信证券首席经济学家明明表示,前期市场震荡造成理财产品净值波动较大,甚至不少产品跌破净值,4月理财到期规模较大,可能会带来一定的赎回压力,但是随着金融委会议释放积极信号,股市已经企稳反弹,在此背景下,赎回压力可控。

那么此次出手增持的原因是什么?光大理财表示,此次增持旗下产品,是对中国资本市场韧性的信心,也是对自身投研能力的信任。光大理财希望通过合理的资产配置,保证自有资金的收益空间。

具体来看,首先是基于对市场大环境理解。光大理财认为,疫情、地缘政治等多重负面因素集中冲击市场,导致市场陷入罕见的悲观状态。随着一些短期负面因素的缓和,股票市场有望从前期的恐慌状态修复,向与基本面相称的合理水平回归。

“随着时间推移、稳增长措施见效,后续经济、企业盈利可能明显超出目前市场的悲观预期。而从中长期来看,我国经济结构转型过半,新兴产业占比明显提高,经济高质量发展带来内生增长韧劲十足,中长期来看更不应该对权益资产悲观。”光大理财相关负责人表示。

第二是基于自身投研、管理能力的信心。光大理财表示,公司长期稳健的产品收益表现获得了业内外各专业机构的一致好评。

明明分析认为,前段时间各大公募基金纷纷使用自有资金回购,光大理财也进行跟进,未来其他理财子公司也可能进行回购操作,以稳定客户信心。

对于银行理财未来的可能的发展方向,明明认为,银行理财产品全面净值化转型,在资本市场剧烈调整的时候理财产品净值势必有所波动,属于正常现象,但考虑到银行理财客户风险偏好较低,未来理财子可能在资产配置时更加注重控制产品净值的波动和回撤,FOF产品可能会成为一个重要的发力点。“就发行热情来看,短期内可能受到市场波动的影响,但长期财富管理市场蓬勃发展的趋势不改,理财也将持续受益于中国经济的长足发展。”明明称。

(作者:杨希 编辑:李玉敏)

南财理财通是聚焦于金融理财资管领域的数据科技平台,致力于为用户提供全面、精准、及时的理财数据和资讯。400家银行超16万份理财产品数据,跨境理财通、底层资产持仓、代销、业绩评价等数据齐全,申请开通账号请联系:19521241569(微信同号)或登录gym.sfccn.com。