严守财务安全碧桂园2022年已无境内到期债券,将考虑积极收并购

良好的财务水平是帮助公司穿越周期的最好支撑。

21世纪经济报道记者骆轶琪 广州报道

经历了2021年房地产行业跌宕起伏的时期,经营管理效率和财务安全正成为房企重要的发展门槛,这也将影响到接下来的行业发展格局。

3月30日,碧桂园发布2021年度财报显示,期内公司实现总收入约人民币(下同)5230.6亿元,同比增长13.0%;公司股东应占核心净利润约269.3亿元。

期间公司保持了稳健的财务管理能力。30日下午举行的2021年度业绩发布会上,碧桂园集团总裁莫斌介绍,截至2022年3月30日,公司在本年度内已无境内到期债券,仅余腾越2笔可回售公司债共计40亿人民币,境外仅7月份到期一笔7亿美元优先票据。“公司已提前做好了还款计划安排,并根据市场情况考虑再融资安排,进一步调整负债结构。我们坚信,良好的财务水平是帮助公司穿越周期的最好支撑。”

(业绩会现场,图源:官方提供)

他同时指出,公司坚持经营理念、投资标准、投资转化率三个不动摇。均衡布局各能级城市,以应对未来的不确定性。三道红线方面,“扣除预收账款的资产负债率”一项自2020年底开始逐年下降,将按计划在2023年中期之前实现从黄档到绿档的调整。

严守财务安全

业绩会上莫斌坦言,去年是行业波动最大的一年。“我们认为,调控是为了维护国家房地产市场的长远健康发展,认为现在政策已经筑底,市场也在逐渐筑底过程中,市场信心在逐渐恢复、还需要一段时间,但一定可以恢复。”

面对不同的发展时期,碧桂园也做出了不同的内部考核策略。莫斌介绍,目前行业处在下行区间,以可动用资金作为考核目标,来牵引每个区域和项目在安全边际下做好工作。“针对目前状态,控制支出、调整结构、保资产、保现金流、保三道红线,做正确的事,维持有现金流的利润。”

因此在持续波动的2021年间,碧桂园保持了回款和财务的稳健水准。

年内,集团连同合营、联营公司实现权益合同销售金额约5580亿元,总体去化率67%;累计权益物业销售现金回笼约5022亿元,权益销售回款率连续6年达90%或以上。据莫斌介绍,2022年前2个月,碧桂园共实现权益销售回款金额约656.8亿元,权益回款率提升为超95%。

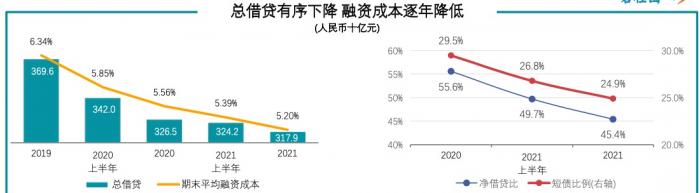

从负债控制水平来看,年内公司总有息负债余额同比下降2.6%至3179.2亿元,其中短期债务占比下降至24.9%,现金短债比约2.3倍。净负债率45.4%,较上年底下降10.2个百分点;加权平均融资成本5.2%,较上年底下降36个基点。

(公司融资成本逐年降低、债务结构优化,图源:业绩会现场展示)

在此背景下,虽然自2018年开始已经不再对外强调销售目标,但是碧桂园还是维持了行业内较强的销售韧性。

在中指研究院、克而瑞等多家第三方机构最新的年度销售排行中,碧桂园是唯一在7000亿档次的房企,以全口径销售额7588.2亿元稳居行业榜首。

中信证券研报也指出,碧桂园2021年销售表现优于龙头企业的平均水平,11月开始境内融资渠道逐渐畅通,且在资产组合和日常运营方面确实有独特之处。“我们认为公司财务稳健。碧桂园融资渠道畅通,信用记录可靠,是去年11月以来首批境内信用债融资渠道恢复畅通的大型民营企业之一。”

考虑积极收并购

即便在近两年来民营房企普遍面临较大的融资压力背景下,碧桂园依然率先重启了境内外融资渠道,近日还陆续与国内金融机构签订大额战略合作。这些也将为碧桂园接下来在土储拓展、可售货值方面带来先发优势。

据介绍,截至2021年底,公司未使用授信额度约2615亿元。今年3月,碧桂园在银行间交易商协会首度获批50亿元中票额度,并将在业绩发布之后进行首发;其还先后与招商银行、中国农业银行广东省分行签订150亿元及200亿元的战略合作协议,明确提到资金将用于地产并购和保障性租赁住房业务。

对此,碧桂园集团常务副总裁程光煜回应道,收并购一直是重要的投资手段。去年下半年开始的市场波动,加上行业分化,可见收并购机会在增多,预计在未来一段时间,碧桂园会相应加大部署。

“从去年四季度开始,碧桂园主要做的是,对现有项目、或者合作项目相关的项目,进行相应收并购安排。比如跟十多家合作方、80多个项目沟通,目前已经对其中35个左右项目完成收并购安排,未来其他项目也会进行相应安排。”他进一步介绍。

(公司土储主要分布,图源:业绩会现场展示)

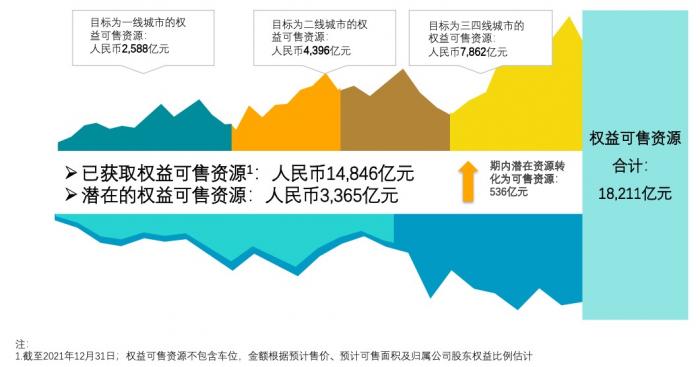

财报显示,截至2021年年底,碧桂园位于中国内地的权益可售资源约14846亿元。另有基本锁定但尚未签约的潜在权益可售资源约3365亿元,合计约1.8万亿元,可维持公司未来3年左右的销售需求。

可售货值中,98%位于常住人口50万以上的区域;93%位于人口流入区域;75%位于长三角、珠三角、环渤海、长江中游、成渝等五大都市圈,很好地契合了国家重大区域发展战略和人口流动趋势。

从整体土地储备策略来说,莫斌表示,碧桂园将继续响应国家新型城镇化建设战略,聚焦城市深耕。未来将对全国的市场做进一步的分类,按照市场规模、供需关系遴选出符合集团战略发展的市场,更加聚焦于以大都市圈为首的一二线和强三四线城市。

多元化突进

多元化业务方面,公司的商业化进程在加速,建筑机器人跑通了端到端的智能建造生态实验,现代农业也在农场数字化和无人化迈出第一步。

财报显示,报告期内公司在包括物业投资、酒店经营及其他,如智能建造、机器人餐饮、新零售及现代农业等,该“其他分部”的总对外收入上升31.5%至约人民币62.26亿元。

截至2021年末,旗下博智林机器人公司已有21款建筑机器人投入商业化应用并对外开展租售业务,累计应用施工面积超700万平方米。博智林还首次完成了“BIM+FMS+WMS+建筑机器人”多机施工系统的验收。

(碧桂园科技智慧建造体系示意图,图源:业绩会现场展示)

现代农业方面,自研的大马力无人拖拉机、无人收获机首次在位于佛山三水的粤港澳大湾区现代都市农业综合示范基地亮相作业。

莫斌介绍,碧桂园的房产主营业务是采取“好房子”战略,多元化则是围绕主营业务做科技智慧化改造。

公司希望建筑机器人更快创造价值,并定下了三个前提:稳扎稳打、不大干快上;成熟商业模式后复制;稳定后量产。将采取先试点、后推广,先内部、后外部,先轻资产、后重资产的步伐推进。

“博智林有三大优势:能提供整体解决方案;旗下5000多人推动不断迭代;巨大的内部市场。”他续称,碧桂园相比同行最大的优势就是公司业务覆盖全产业链,因此相信博智林在内部的市场竞争力会越来越强,也希望积极融入国家多层次住房供应体系,参与地方保障性住房建设。

申万宏源研报指出,鉴于近期政府频繁发声强调稳经济、稳增长、防控金融风险,而稳经济则亟需稳地产,预计地产行业供需两端政策修复有望加速推进,并将推动行业格局优化,集中度再提升,优质房企有望迎来量质双升,建议关注碧桂园等7家房企H股。

(作者:骆轶琪 编辑:张伟贤)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。