5家银行小微贷款增速超40%,招行客户数翻倍

南方财经全媒体记者 吴霜 上海报道 截至4月1日,共有23家银行公布了2021年财务报告,其中19家详细介绍了其小微企业贷款的业务发展情况。

财报显示,五大行,包括中国银行、建设银行、农业银行、工商银行、交通银行均如期完成了监管要求,普惠型小微企业贷款余额增幅均超30%。

除此之外,兴业银行、平安银行、江阴银行增幅同样可观,分别达到了56.22%、35.70%、42.30%。

五大行服务小微成果显著:余额户数大幅增长,利率整体偏低

2021年4月9日,中国银保监发布了《中国银保监会办公厅关于2021年进一步推动小微企业金融服务高质量发展的通知》,要求五家大型银行要努力实现普惠型小微企业贷款全年增长30%以上。

从最终的成绩来看,不少银行超额完成了任务,工商银行、中国银行、交通银行的普惠型小微企业贷款余额增幅在50%左右,分别为:52.5%、53.15%和49.23%。

此外,兴业银行、平安银行、江阴银行的增幅也超过了30%,其中,兴业更是达到了56.22%,是目前公布年报的银行中增幅最大的。

从普惠型小微企业贷款余额来看,规模超1万亿元的有建设银行、农业银行和工商银行,其中建设银行以1.87万亿位居第一,后两者分别为1.32万亿和1.10万亿。

在股份行中,规模最大的则是招商银行,为6011.00万亿元,其次是民生银行,为5048.15万亿元。

从普惠小微客户数来看,建设银行和农业银行遥遥领先,分别为193.67万户和192万户,实现了14.23%和22.29%的增幅。由于其基数较大,增幅较少,但从增长的绝对数量来看并不少,分别为24.12万户和35万户。

而五大行增幅最大的则是交通银行。交通银行的普惠小微客户数在五大行中最少,为21.22万户,同比增长43.49%。值得注意的是,股份行中,招商银行普惠小微客户数几乎翻倍,普惠小微客户数为91.33万,较年初增加44.38万户,增幅达94.53%;兴业银行增幅也较为可观,2021年普惠小微贷款户数15.33万户,较上年末增加 6.25 万户,增幅达到了68.83%。

从利率来看,五大行整体的加权平均利率偏低,大多在4%左右,中国银行最低,为3.96%。而其他行则大多在4.5%以上,郑州银行最高,为5.96%。

户均贷款余额一定程度上能够体现出银行普惠小微贷款的下沉程度。五大行中,农业银行的户均贷款余额最低,为69.01万元;工商银行、中国银行、交通银行均过百万,分别为138.24万元、142.18万元、159.67万元。19家银行中,平安银行的户均贷款余额最低,为45.35万元。

此外,还有一些银行的户均贷款余额较低,下沉程度高,不良率却保持在较低水平,体现出其较高的风控功底。比如,招商银行的户均贷款余额为65.82万元,不良率为0.62%;邮储银行户均贷款余额为56.15万元,不良率为1.66%;青岛银行的户均贷款余额为50.82万元,不良率为1.43%。

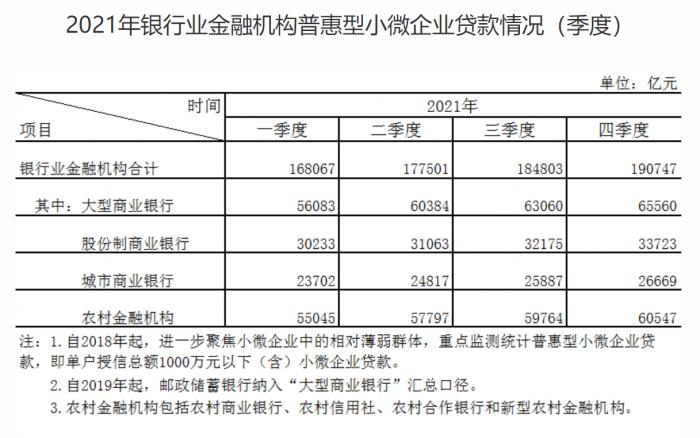

从贷款金额来看,在对小微企业的贷款中,大型商业银行和农村金融机构是主力军。2月11日,中国银保监局发布的《2021年银行业金融机构普惠型小微企业贷款情况(季度)》显示,去年大型商业银行和农村金融机构全年的普惠型小微企业贷款分别为245,088亿元和233,153亿元,分别占比33.99%和32.33%,其他两个机构类型股份制商业银行和城市商业银行占比则分别为17.64%和14.02%。

服务小微:产品创新+技术创新

优质的金融产品可以利用使用场景构造金融机构与小微企业之间的桥梁,从而为小微企业高质量发展提供更好的金融支持。

建设银行聚焦科创中小微客户群体,完善“创业者港湾”服务模式,提升科技创新领域服务能力,目前已推广至 19 个省市,为 9000 余家入湾企业提供信贷支持超300 亿元。此外,还推出“小微快贷”等新模式产品,自上线以来累计服务客户 252.49 万户,提供信贷支持5.93 万亿元。

中国银行副行长王纬表示,中国银行创立了普惠金融专门品牌“惠如愿”,在品牌项下建立了8大系列、覆盖50多个领域的产品体系。积极对接国家政策,推出了“惠过年”“随时惠”等产品服务来持续关注、支持小微企业发展。

线上化也是普惠型小微贷款业务发展的一大趋势。浙商银行年终报显示,截至报告期末,小微贷款在线申请使用率超75%,线上提款占比超95%。工商银行通过线上发放的普惠贷款占新增余额的比例达到 94%。中国银行去年线上个人经营贷款余额增速为 563.61%,达到了117.26 亿元。

小微企业有较多的资金需求,但是他们一般不具备规范的会计报表、没有充足的抵押物,难以用传统的信用评估手段。随着贷款业务深入到小微企业,银行在风控和金融服务的便利性、可得性方面面临了更高的技术挑战,需要通过金融科技完成大量的信用评估、风险管理工作。

此次发布的年报中,也有不少银行提到其在技术创新服务小微上的战略布局。

工商银行推出个人手机银行小微普惠专版、法人手机银行普惠专区,集合在线测额、急速放款等亟需金融服务,采用视频面谈、人脸识别等技术手段,提升申请、审批、签约、提款、支付、还款各环节效率和风控水平。此外,还拓宽了“e 企快贷”抵押贷款场景,提升对持有非住宅不动产小微客户的服务质效;综合运用税务、电力、结算等多维数据,为小微企业生产经营提供信用贷款支持。

建设银行2021 年利用风险预警系统(RAD)对小微企业不良客户预警覆盖率超过 80%;风险排查系统(RSD)自动排查 7897.12 万笔线上业务,有效拦截问题业务 35.71万笔。

民生银行副行长袁桂军在业绩发布会上介绍到,民生银行立足于科技引领数字化发展战略,实施了智能风控体系建设规划。在智能化审批方面,开发小微企业抵押贷款智能分流审批模式,全流程平均作业效率提升约60%;在自动化放款方面,实现供应链中小链条客户线上自动化秒级放款。

小微专项债发行整体减少

去年7月,央行印发《关于深入开展中小微企业金融服务能力提升工程的通知》强调,要扩大中小微企业信贷投放。鼓励中小银行业金融机构发行小微企业专项金融债券,拓宽小微企业信贷资金来源。

发行金融债是商业银行的一种常态化融资渠道,也是银行补充资本的重要手段之一,小微企业专项金融债是商业银行向小微企业贷款融资的常规操作。

但去年,银行业发行的小微企业专项债规模有所降低。Wind数据显示,2021年银行业发行的小微企业专项债规模为3420亿元,同比下降7.76%。

年报显示,2021 年 1 月,建设银行经银保监会和央行批准,在全国银行间债券市场发行了 3 年期小型微型企业贷款专项金融债券,固定利率 3.30%,发行规模为 200 亿元,募集资金专项用于发放小微企业贷款。

交通银行也于 2021 年 4 月在全国银行间债券市场发行 400 亿元小型微型企业贷款专项金融债券,3 年期品种,票面利率 3.4%,募集资金全部用于发放小微企业贷款。

(作者:吴霜 编辑:曾芳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。