四年再回首,债市统一改革衔枚疾进,下一步路在何方?

大框架已定。

21世纪经济报道记者杨志锦 上海报道 《中共中央国务院关于加快建设全国统一大市场的意见》4月10日发布。意见提出,加快建立全国统一的市场制度规则,打破地方保护和市场分割,打通制约经济循环的关键堵点,促进商品要素资源在更大范围内畅通流动,加快建设高效规范、公平竞争、充分开放的全国统一大市场。

意见表示,加快发展统一的资本市场。其中一个方面是推动债券市场基础设施互联互通,实现债券市场要素自由流动。这是时隔2年后,中央文件从构建统一大市场的高度,再次明确推动债券市场基础设施互联互通。

实际上,早在2020年4月,中共中央、国务院就发布的《关于构建更加完善的要素市场化配置体制机制的意见》明确要加快发展债券市场,包括统一公司信用类债券信息披露标准,完善债券违约处置机制,加强债券市场评级机构统一准入管理。

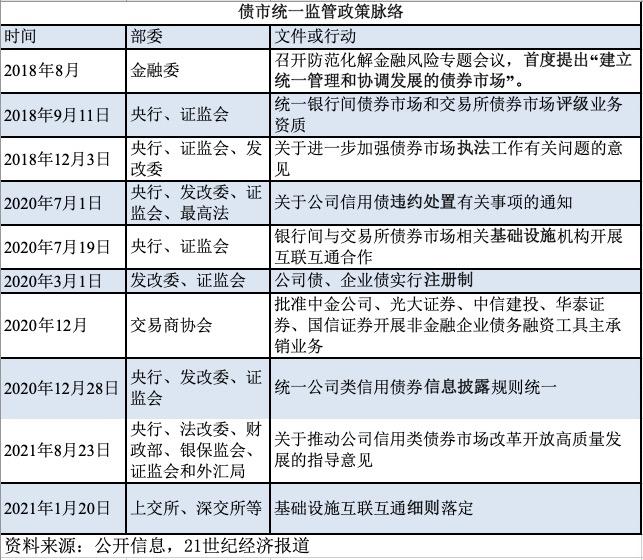

记者了解到,2018年以来债券市场统一在持续推进,取得诸多重大进展,包括评级、市场执法、信息披露、基础设施等方面,这意味着当前债市统一监管的大框架已经落定。不过,银行间债市和交易所债市在主管机构、上位法、投资者保护、存续期管理方面还存在差异。

基础设施如何互联互通?

此次意见提出,推动债券市场基础设施互联互通,实现债券市场要素自由流动。实际上,债券市场基础设施互联互通具体办法已经印发。

今年1月20日,上海证券交易所、深圳证券交易所、全国银行间同业拆借中心、银行间市场清算所股份有限公司、中国证券登记结算有限责任公司共同制定并印发《银行间债券市场与交易所债券市场互联互通业务暂行办法》(以下简称暂行办法)。不过相关部门表示,互联互通机制的实施时间另行通知。

暂行办法在完整保留相关市场特征的情况下,分别建立通道完成交易与结算,某种程度上参考了债券通的设计。

具体而言,基础设施互联互通包括“通交易所”和“通银行间”。其中,“通交易所”是指银行间投资者通过银行间债券市场基础设施机构,投资交易所债券市场的机制安排;“通银行间”是指交易所投资者通过交易所债券市场基础设施机构,投资银行间债券市场的机制安排。

暂行办法还表示,投资者通过互联互通取得的债券由其所在市场的登记托管结算机构作为名义持有人持有。其中,对于“通交易所”业务,上海清算所为名义持有人;对于“通银行间”业务,中国结算为名义持有人。

中金固收首席分析师陈健恒称,历史上来看,银行进入交易所市场经历了收紧后逐步放开的过程,此次在前期放开银行参与竞价系统交易的基础上,银行可以通过互联互通实现现券协议交易,协议交易与银行间市场交易习惯相似,在一定程度上可以提升交易所市场需求和活跃度。不过后续需求改善情况仍取决于银行自身负债和信用风险偏好情况。

早在2010年,证监会、中国人民银行和银监会联合发布《关于上市商业银行在证券交易所参与债券交易试点有关问题的通知》,允许商业银行参与交易所市场。

此次暂行办法印发后,相关部门表示,国家开发银行和政策性银行、国有商业银行、股份制商业银行、城市商业银行、在华外资银行以及境内上市的其他银行,可以选择通过互联互通机制或以直接开户的方式参与交易所债券市场现券协议交易。换言之,这些银行可以通过两种方式参与交易所债券市场。

陈健恒表示,外资银行、政策性银行和国开行风险偏好较低,投资集中于利率债,但利率债大部分托管在银行间,新增可投债体量并不大;对于信用债来讲,潜在的买方需求虽然较大,但是是否短期内看到大量新增资金,仍取决于银行自身负债端和信用风险偏好情况,预计短期需求可能仍集中于利率债和高等级信用债。

中证鹏元研发部资深研究员史晓姗称,债券市场的互联互通,将打破不同市场要素流通的壁垒,提高证券定价有效性、风险揭示能力和债券流动性,促进债券市场健康发展,提高融资效率。

债市统一监管之路

早前,中国债市存在分割的局面。市场分为银行间市场与交易所市场,不同的债券品种则由人民银行、发改委、证监会等多个部委分别监管,由此产生了差异化的业务标准,增加了金融机构之间竞争的不公平,同时也产生了监管套利。

2018年机构改革时,市场预计债券监管相关部门将合并,但最终并非如此。2018年8月,金融委召开防范化解金融风险专题会议,首度提出“建立统一管理和协调发展的债券市场”。此后三年多来,债券市场在评级、执法工作、信息披露、违约处置等“软件”方面实现了统一。

暂行办法旨在实现“硬件”方面的统一,包括登记、托管、清算、结算等内容。不过目前基础设施的互联互通是一个折中方案,全国银行间同业拆借中心没有和中证登互联,交易所也没有和上清所、中债登互联,而是采取“通交易所”和“通银行间”的方式实现。

整体看,在基础设施互联互通后,债市统一监管的大框架已经落定。不过,银行间债市和交易所债市在主管机构、上位法、投资者保护、存续期管理方面还存在差异。

主管机构方面,银行间债券市场非金融企业债务融资工具由人民银行及下属交易商协会监管,交易所公司债券的主管部门为证监会及下属上交所、深交所;企业债券的主管部门则为发改委。目前看,中央对债市统一监管的思路是在金融委领导下的功能监管,因此不同机构间相关业务部门的合并不在考虑范围之内。

史晓姗认为,债券市场在存续期管理、风险处置方面的统一正逐步推进和落实,交易环节、投资者保护等方面也开始积极探索,相关基础设施仍在建设完善中,部分措施为过渡性制度。但在发行层面,目前仍呈现“多头管理”的格局,部分债券品种发行条件存在差异。由于历史因素,此领域的改革存在一定难度。

上位法方面,非金融企业债务融资工具和金融债券的上位法仍然是《人民银行法》,而公司债券、企业债券的上位法为2020年3月修订的新《证券法》。未来统一的方向是修订《证券法》,或者国务院出台相关条例,但这并非短期能实现。

史晓姗表示,要实现债券市场的大统一,还需要不断完善相关制度,《意见》的出台也说明目前市场制度在相关领域仍存在缺陷。由于不同交易场所的投资者和发行人在信用质量、风险识别和管理能力等方面存在一定差异,互联互通不会一蹴而就,只有当存续期管理、风险处置、投资者保护实现一定程度的统一后,才能大幅推动投资者和发行人的跨市场流动,实现债券的统一发行和交易。

(作者:杨志锦 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。